プロミスは安定した収入がある18〜74歳の人であれば、誰でも審査に通過できる可能性があるカードローンです。

18~74歳までのご本人に安定した収入のある方であればお申込いただけます。

引用元:よくあるご質問 – プロミス公式サイト

ただし、次のいずれかに該当する場合は除きます。

・高校生(定時制高校生および高等専門学校生も含む)

・収入が年金のみ

さらに扶養内で働くパートやアルバイト、学生も申し込みができます。

プロミスは法律を遵守して営業している貸金業者であり、申込者の返済能力を徹底的に調査した上で融資可否を判断しています。

審査の過程で返済能力を懸念されない限り、プロミスの審査に落ちる可能性は低くなります。

カネロン

カネロン今回は、プロミスの審査基準や審査に通過するためのコツを紹介します。

- プロミスは安定した収入があれば審査に通過できる可能性がある

- 収入が少なすぎる人や他社からの借入額が多い人は審査に通らない

- 信用情報に過去の延滞や債務整理の情報があれば審査に通らない

- プロミスの審査に通過するためには申込方法や時期を工夫する

- 審査時間は最短3分であるが混雑状況によっては2〜3日かかる

審査にかかる時間や最短で融資を受ける方法も解説しているため、プロミスの審査通過に不安がある人や審査結果が来なくて困っている人は参考にしてください。

プロミスの基本情報

| 実質年率 | 年4.5〜17.8% |

| 借入限度額 | 1〜500万円 |

| 申込対象者 | 18〜74歳の安定した収入がある人*1 |

| 審査時間 | 最短3分*2 |

| 融資時間 | 最短3分*2 |

| 無利息期間 | 初回借入日の翌日から30日間 |

| 在籍確認の電話連絡 | 原則電話の在籍確認なし |

| 郵送物なし | ◯ |

※1 高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。

※1 収入が年金のみの方はお申込いただけません。

※2 お申込み時間や審査によりご希望に添えない場合がございます。

プロミスの審査基準!安定した収入がある18〜74歳の人であれば借り入れが可能

プロミスは、18〜74歳の安定した収入がある人であれば誰でも審査に通過できる可能性があります。

安定した収入といっても具体的な年収額は公表されていないため、扶養内で働く人も申し込みが可能です。

実際、貸金業者から借り入れしている人のうち17.5%は年収100万円以下であることから、収入が少ない人もプロミスの審査に通過できる可能性があるといえます。

さらに申込条件には具体的な職種や雇用形態も設定されていないため、毎月継続して収入を得ているのであれば以下に該当する人もプロミスに申し込みできます。

- パート

- アルバイト

- 派遣社員

- 高校生を除く18歳以上の学生

- 個人事業主

転職したばかりの人でも1日以上出勤していればプロミスに申し込みできるため、現時点で働いていない人は仕事を探すことからはじめましょう。

18〜19歳の学生もプロミスに申し込みできる

プロミスはアルバイトなどで毎月継続して収入を得ている人であれば、高校生を除く18〜19歳の学生も審査に通過できる可能性があります。

2022年4月から成人年齢が引き下げられたことによって、高校生を除く18歳以上の学生も親の同意なしでローンの契約ができるようになったためです。

カネロンしかし2022年4月以降、カードローンに申し込みできる対象年齢を18歳に引き下げた貸金業者は多くありません。

実際、大手消費者金融のなかで18歳〜19歳の人が申し込みできるカードローンはプロミスのみです。

| 大手消費者金融 | 申し込みできる年齢 |

|---|---|

| プロミス | 18〜74歳* |

| アコム | 20〜72歳 |

| アイフル | 20〜69歳 |

| レイク | 20〜70歳 |

| SMBCモビット | 20〜74歳 |

※お申込時の年齢が18歳および19歳の場合は、収入証明書類のご提出が必須となります。

※高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。

※収入が年金のみの方はお申込いただけません。

プロミスは申し込みできる対象年齢が他社より幅広いことから、多くの人が審査に通過している印象を受けます。

しかしプロミスの審査通過率は他社と同等であり、5人に3人は借り入れを断られていることから、決して審査が甘いとはいえません。

プロミスの審査通過率は他社と同等!審査が甘いとはいえない

プロミスの審査通過率は他社と同等であり、申し込みした人の半数以上が借り入れを断られているため、誰もが審査に通過できるとはいえません。

大手消費者金融は以下のとおり、新規で申し込みした人が契約まで至った比率である新規成約率を公表しています。

| カードローン | 2022年4月〜2023年3月 | 2023年4月〜5月 |

|---|---|---|

| プロミス | 40.3% | 41.6% |

| アコム | 39.9% | 41.7% |

| アイフル | 31.9% | 28.7% |

| レイク | 31.1% | 26.6% |

アイフルやレイクと比較すると、プロミスの審査通過率は高い傾向です。

カネロンしかしプロミスの審査通過率は年度を問わず40%程度にとどまっていることから、審査は厳正に実施されているといえます。

申込条件を満たしている人でも、返済能力を疑われるとプロミスの審査に落ちてしまいます。

プロミスの審査に落ちる人の特徴!返済能力を疑われると借り入れできない

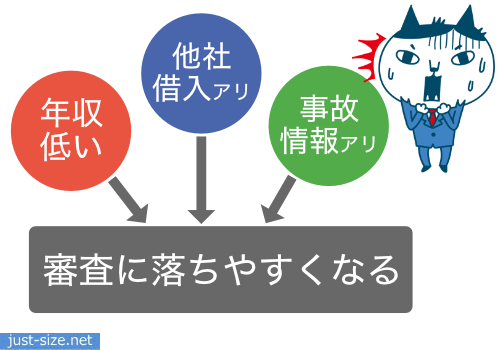

プロミスの審査に落ちる人の特徴は、年収が少なすぎる人や他社からの借入額が多い人などです。

プロミスなど貸金業者では総量規制によって、年収の3分の1を超える金額を借りられないため、審査をとおして申込人の返済能力が調査されます。

以下のうち1つでも該当する人は、プロミスの審査に通らない可能性があります。

- 年収9万円未満の人

- 勤続年数が2ヶ月未満の人

- 他社から年収の3分の1を超える借り入れがある人

- 他社からの借入件数が3件以上ある人

- 延滞中の人や信用情報に事故情報が登録されている人

- 過去にプロミスのグループ会社で延滞や債務整理をした人

カネロン上記に該当する人が審査に通らない理由は、契約後の貸し倒れを疑われやすいためです。

プロミスからお金を借りたあとは毎月返済しなければならないことから、安定した収入がない人は審査に通りません。

ただし十分な収入を得ている人でも、他社の借入額が多い場合は返済負担が大きくなることから、借り入れを断られてしまう可能性があります。

ほかにも、過去に延滞や債務整理をし信用情報に事故情報が登録されている人は、プロミスの審査に通らない場合があります。

事故情報は返済が困難になった過去があることの証明となり、返済能力を疑われやすいためです。

カネロンプロミスは契約後に毎月きちんと返済できることを証明できなければ審査に通らないため、年収を上げたり既存ローンの返済を進めたりするなど工夫しましょう。

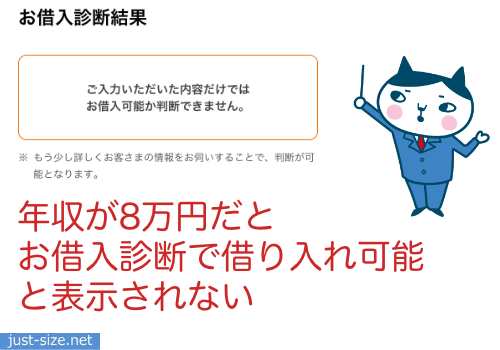

年収9万円未満の人は返済能力を疑われやすく借り入れできない可能性が高い

年収が9万円未満の人は返済能力を疑われやすいことから、プロミスの審査に通らない可能性があります。

実際、プロミスの公式サイトにあるお借入診断によると、年収9万円未満の人は借り入れ可能か判断できない旨が表示されます。

プロミスは申込条件として安定した収入を設定しているため、専業主婦や無職など収入が全くない人は申し込みができません。

若年者など一般的に収入が少ない人は借入限度額が少額に設定されるため、年収が9万円に満たない人はシフトに多く入ったり副業を始めたりして年収額を上げましょう。

年金や仕送りは収入とみなされない

年金や仕送りは、プロミスの申し込み条件にある安定した収入とみなされないため、プロミスの審査に通りません。

プロミスにおける安定した収入とは、会社からもらう給料やアルバイトなどで得た収入を指しており、仕送りや年金のみで生活している人は実質無職とみなされるためです。

「無職世帯」とは、世帯主が無職である世帯をいう。例えば、年金、恩給、仕送り金、保険取金、財産収入等により家計を営んでいる世帯をいう。

引用元:家計調査 用語の解説 – 総務省統計局

プロミスの公式サイトにも年金のみで生活している人は、申し込みできない旨が記載されています。

年金や仕送りのみで生活をしている人はアルバイトなどをはじめ、収入を得てからプロミスに申し込みしましょう。

ただし同じ職場で2ヶ月以上働いてから申し込みしないと、プロミスの審査に落ちる可能性があります。

勤続年数が2ヶ月未満の人は収入証明書類の提出を求められれば審査に通らない

勤続年数が2ヶ月未満の人でもプロミスに申し込みできますが、審査過程で収入証明書類の提出を求められた場合は審査に通りません。

収入証明書類として認められる給与明細書や源泉徴収票は、2ヶ月以上働いていない場合は提出できないためです。

通常、収入証明書の提出が必要な人は、以下に該当する場合です。

- プロミスから50万円以上の借り入れを希望する人

- 借入総額が100万円を超える人

- 20歳未満の人

勤続年数が2ヶ月に満たない場合は、借入希望額を50万円以下にした設定した上でプロミスに申し込みする必要があります。

カネロン他社から借り入れしている人は、借入総額が100万円を超えないよう、借入希望額を5〜10万円程度の少額にしましょう。

ただし他社からの借入額が年収の3分の1を超えている場合は総量規制に抵触するため、少額の借り入れを希望した場合でも借り入れを断られてしまいます。

他社から年収の3分の1を超える金額を借りている人は審査に通らない

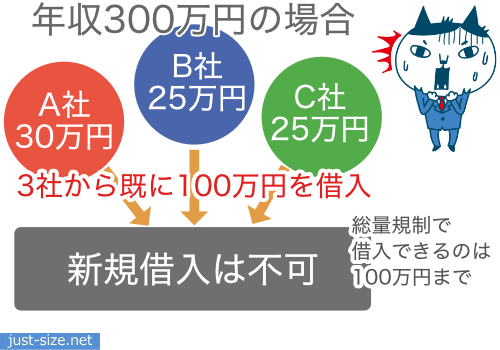

他社から年収の3分の1を超える金額を借りている人は、プロミスの審査に通りません。

プロミスなど貸金業者からは、総量規制によって年収の3分1を超える借り入れができないためです。

過度な借入れから消費者の皆さまを守るために、年収などを基準に、その3分の1を超える貸付けが原則禁止されています(総量規制)。

引用元:1 お借入れは年収の3分の1までです – 日本貸金業協会

例えば年収300万円の人が他社から100万円を借りているのであれば、プロミスに申し込みしても審査に落ちてしまいます。

ただし他社からの借入額が年収の3分の1未満であっても、それに近い金額をすでに借り入れしている場合はプロミスの審査に通らない可能性があります。

既存ローンが多くなるほど他社への返済負担も大きくなることから、審査も慎重になりやすいためです。

例えば大手消費者金融で10万円を借りている人は月々の支払いが4,000円で済みますが、200万円を借りている人は毎月36,000円ずつ支払わなければなりません。

カネロン他社からの借入額が多い人は、少しでも借入残高を減らした上でプロミスに申し込みしましょう。

住宅ローンや自動車ローンは総量規制の対象外となる

住宅ローンや自動車ローンなど以下の借り入れは総量規制の対象外となるため、借入残高に含まれません。

- 住宅ローン

- 自動車ローン

- 銀行カードローン

- 証券担保ローン

- 不動産担保ローンなど

例えば年収300万円の人が100万円の自動車ローンのみ利用している場合、総量規制に抵触しないため、プロミスの審査に通過できる可能性があります。

さらに総量規制が適用される範囲は貸金業者からの借り入れに限られるため、銀行カードローンで借りている分も借入残高に参入されません。

ただし他社からの借入件数が多い人は、総量規制に抵触しない場合でも、プロミスの審査に通らない可能性があります。

他社からの借入件数が3件以上ある人は審査に通りにくい

他社からの借入件数が3件以上ある人は、プロミスの審査に通りにくくなります。

JICCの調査によると、貸金業者で借り入れしている人の借入件数は87%の人が2件以内です。

| 借入件数 | 利用人数 | 割合 |

|---|---|---|

| 1件 | 683.1万人 | 64.7% |

| 2件 | 235.1万人 | 22.3% |

| 3件 | 90.7万人 | 8.6% |

| 4件 | 32.5万人 | 3.1% |

| 5件以上 | 13.6万人 | 1.3% |

つまり借入総額にかかわらず他社からの借入件数が3件以上ある人は、プロミスの審査に通りにくいということです。

他社からの借入件数が3件以上ある人は、プロミスのおまとめローンを検討しましょう。

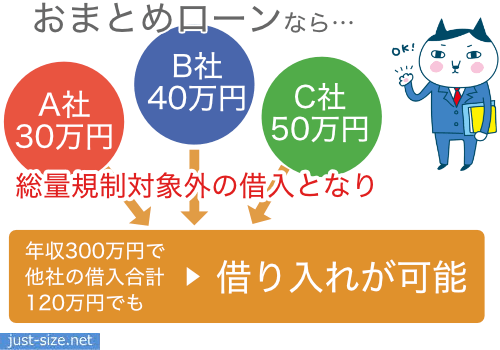

おまとめローンは他社からの借入件数が多い人も利用できる

他社からの借入額、および借入件数が多い人はプロミスのカードローンではなく、おまとめローンを検討しましょう。

プロミスのおまとめローンを利用すれば、複数社からの借り入れを1本にまとめられます。

おまとめローンは総量規制の例外貸し付けに該当するため、年収の3分の1を超える借り入れがある人も申し込みが可能です。

複数の借入れを一本化する、いわゆる「おまとめローン」は、法令が規定する一定の条件を満たせば、「顧客に一方的有利となる借換え」として総量規制の「例外貸付け」に該当し、貸金業者から年収の3分の1を超えて利用できる場合があります。

引用元:2 総量規制にかかわらず、お借入れできる貸付けの契約があります – 日本貸金業協会

プロミスのおまとめローンは返済専用であるため追加で借り入れはできませんが、適用金利や毎月の返済額が軽減されるため、必要な金額分を工面できる可能性があります。

さらにプロミスをはじめて利用する人であれば、おまとめローンであっても30日間の無利息期間が適用されるため、利息を含む返済総額を抑えられます。

ただし現在返済が大幅に遅れている人や過去5年以内に延滞や債務整理をした人は、プロミスのおまとめローンであっても審査に落ちてしまいます。

延滞中の人や事故情報が登録されている人は審査に通らない

現時点で他社ローンやクレジットカードの返済が大幅に遅れている人や、過去の延滞や債務整理によって信用情報に事故情報が登録されている人は、プロミスの審査に通りません。

実際、審査に通りやすいと言われる中小消費者金融であっても、現時点で返済が遅れている人は申し込みできません。

仮に現在は既存ローンの返済に遅延がない場合でも、過去5〜7年以内に延滞や債務整理をした人はカードローンの審査に通りません。

プロミスなどの貸金業者では、貸金業法によって申込者の信用情報を調査することが義務付けられているためです。

延滞や債務整理の情報は、5〜7年は信用情報機関に登録されます。

プロミスは申込者の信用情報を確認した上で融資可否を判断するため、過去5〜7年以内の延滞や債務整理の情報は必ずバレます。

個人が借り手の場合には、資料取得等による年収の把握や指定信用情報機関の信用情報の使用による返済能力調査の義務付け

カネロン過去5〜7年以内に延滞、または債務整理をした人は、開示請求をして信用情報を確かめましょう。

事故情報の有無がわからない場合は開示請求をすれば確認できる

事故情報の有無がわからない場合は、信用情報機関に開示請求をすれば詳細を確認できます。

開示請求をする方法や手数料は、以下のとおりです。

| 信用情報機関 | 加盟する金融機関 | 開示方法 | 手数料 |

|---|---|---|---|

| 株式会社シー・アイ・シー(CIC) | 銀行、消費者金融、クレジットカード会社など | ・Web ・郵送 | 500円〜1,500円(税込) |

| 株式会社日本信用情報機構(JICC) | 銀行、消費者金融、クレジットカード会社など | ・Web ・郵送 ・窓口 | 1,000円(税込) |

| 全国銀行個人信用情報センター(KSC) | 銀行など | ・Web ・郵送 | 1,000円(税込) |

信用情報を開示請求する際は500円〜1,000円ほどの手数料がかかりますが、Webで手続きすればすぐに事故情報の有無を確認できます。

カネロン金融機関によって加盟する信用情報機関が異なるため、事故情報の対象が複数社ある場合は、すべての信用情報を確認しましょう。

ただし過去にプロミスのグループで延滞や債務整理をした人は、現在は事故情報が削除されていても、プロミスの審査に通過できない可能性があります。

過去にプロミスのグループ会社で延滞や債務整理をした人は審査に通らない

過去にプロミスのグループ会社で延滞や債務整理をした人は、信用情報から事故情報が削除されていても審査に通らない可能性があります。

プロミスはSMBCコンシューマーファイナンスのカードローン商品であり、経営管理を実施する目的で、グループ会社内のさまざまな情報が共有されているためです。

プロミスのグループ会社内では、以下の個人データが共同で利用されています。

- 住所、氏名など属性に関する情報

- 収入、負債など財務に関する情報

- 契約日など取引に関する情報

- 融資可否や口座番号など、取引の管理に必要な情報

つまり過去の延滞や債務整理などの情報は、5〜7年が過ぎたあともグループ会社内で保管されている可能性が高いということです。

例えば過去にプロミスのグループ会社が運営、または保証会社を担当している以下のカードローンで延滞や債務整理をした人は、プロミスの審査に通らない可能性があります。

- SMBCモビット

- 三井住友銀行カードローン

- PayPay銀行カードローン

- 楽天銀行スーパーローン

- 住信SBIネット銀行カードローン

- 横浜銀行カードローンなど

カネロン過去にプロミスのグループ会社で延滞や債務整理をした人は、何年経ってもプロミスの審査に通らない可能性が高いため、アコムやアイフルなどの他社を検討しましょう。

プロミスの審査に通過するためのコツ!申込方法や時期を工夫する

プロミスの審査に通過するためには、以下のように申込方法や時期を工夫する必要があります。

- 借入希望額を5〜10万円程度にする

- 他社から借り入れしている人は返済を進める

- 他社の審査に落ちた人は6ヶ月以上経過してから申し込みする

- 資金使途として借入金返済資金を選択しない

- 虚偽申告をしない

- お借入診断を活用する

- 個人事業主は自営者カードローンを検討する

- 6〜7月や12月などの閑散期に申し込みする

理由として、返済能力を上回る借り入れを希望すると、プロミスの審査に落ちる可能性があるためです。

プロミスなど貸金業者は総量規制の対象で、返済能力を超える貸し付けは禁止されています。

個人が借り手の場合には、資料取得等による年収の把握や指定信用情報機関の信用情報の使用による返済能力調査の義務付け総借入残高が年収の3分の1を超える貸付けなど、返済能力を超えた貸付けを原則禁止

引用元:貸金業法改正等の概要 – 金融庁

もし返済能力を上回る貸し付けをすると、業務改善命令や行政処分を受けることになり、場合によっては一定期間運営ができなくなってしまいます。

カネロンプロミスに申し込みする際は借入希望額を少額にしたり既存ローンの支払いを進めたりして、無理なく返済できることを証明しましょう。

もし年収が少ない場合でも、借入希望額を5〜10万円程度の少額にすれば契約後も無理なく返済できると判断されやすいため、審査に通過できる確率が上がります。

借入希望額を5〜10万円程度にする!無理なく返済できると判断されやすい

プロミスの審査に通過したければ、申込時に申告する借入希望額を5〜10万円程度にしましょう。

借入希望額を5〜10万円程度の少額に設定すると、収入が少ない人や他社から借り入れしている人でも無理なく返済できると判断されるためです。

プロミスなど貸金業者から50万円以上の借り入れを希望する場合は収入証明書類が必要であることから、借入額が高額であるほど審査も厳しくなります。

貸付金額が合計50万円を超える場合、年収証明の提出義務(同法第13条第3項)。

引用元:与信審査について(貸金業者等) – 法務省

例えばプロミスで100万円の借り入れを希望する場合、毎月の最低返済額は24,000円と高いため、収入が少ない人や他社から多額を借りている人は審査通過が厳しくなります。

一方、借入額が5〜10万円であれば毎月の最低返済額は2,000円〜4,000円と少ないため、収入が少ない人も審査に通過できる確率が上がります。

カネロンただし他社から年収の3分の1以上を借りている場合は、借入希望額を少額にしても審査に通りません。

既存ローンがある人は返済を進めて、借入残高を少しでも減らしておく必要があります。

他社から借り入れしている人は返済を進める!既存ローンが多いと審査に通りにくくなる

他社から借り入れしている人は、少しでも返済を進めておきましょう。

既存ローンの借入金額が年収の3分の1を超えると総量規制に抵触することから、プロミスの審査に通りません。

仮に他社からの借入金額が年収の3分の1未満であっても、それに近い金額を借りている人はプロミスの審査に通りにくくなります。

実際、全国銀行協会の調査によると、貸金業者から借り入れしている人のうち約半数は借入総額が30万円以下です。

| 借入額 | 割合 |

|---|---|

| 1〜10万円以下 | 27.8% |

| 11〜30万円以下 | 21.4% |

| 31〜50万円以下 | 15.3% |

| 51〜100万円以下 | 17.6% |

| 101万円以上 | 17.7% |

貸金業者で借り入れしている人のうち、借入総額が10万円以下の割合がもっとも多いことからも、他社からの借入額は少ないほど審査に通過しやすいといえます。

ただし既存ローンの返済を進めた場合でも、6ヶ月以内に他社カードローンに申し込みし審査に落ちた人は、借り入れを断られる可能性があります。

6ヶ月以内に他社カードローンの審査に落ちた人は、信用情報から申込情報が消えるのを待って申し込みしましょう。

他社カードローンの審査に落ちた人は6ヶ月以上経過してから申し込みする

他社カードローンの審査に落ちた人は、審査落ちから6ヶ月以上経過してからプロミスに申し込みする必要があります。

カードローンに申し込みした情報は6ヶ月間、信用情報機関に登録されます。

つまり審査落ちから6ヶ月以内にプロミスへ申し込みすると、他社で借り入れを断られた情報が反映されてしまうため、審査で不利になりやすいということです。

カネロン例えば、楽天銀行スーパーローンは審査落ちから6ヶ月以上経過しないと再申し込みができません。

過去6ヶ月以内にお申込をされたお客さまのお申込はご遠慮いただいております。

引用元:楽天銀行スーパーローン(カードローン・ローン)の審査について – 楽天銀行

プロミスは他社カードローンの審査に落ちたあともすぐに申し込みできますが、信用情報から審査落ちの情報が消えたあとのほうが、審査に通過できる確率が上がります。

ただし審査落ちから6ヶ月以上経過してからプロミスに申し込みしても、状況が改善していない場合は借り入れを断られてしまいます。

6ヶ月の間に収入を上げたり既存ローンの返済を進めたりして、返済能力を証明できるよう努めましょう。

資金使途として借入金返済資金を選択しない!多重債務を助長するため審査で不利になる

プロミスに申し込みする際、資金の利用目的として借入金返済資金を選択してはいけません。

資金の利用目的として借入金返済資金を選択すると、多重債務を助長することから、審査で不利になる可能性があるためです。

貸金業法は借金返済のために借金を繰り返す多重債務者の増加を食い止める目的で、2010年に改正されています。

しかしプロミスが借入金返済資金を必要とする人にお金を貸してしまうと、貸金業法改正の意図に反します。

事実、貸金業者で借り入れしている人の約7割は生活費や趣味の費用としてお金を借りていることから、借入金返済資金以外を選択するほうが審査に通過しやすい印象を受けます。

ただし虚偽の申告が発覚すると審査に落ちてしまうため、申込時には正確な情報を申告しましょう。

虚偽申告をしない!プロミスから信用を得られなければ審査に落ちる

プロミスに申し込みする際は年収や勤続年数、他社からの借入額などを偽って申告してはいけません。

プロミスなどの貸金業者では、審査時に収入などを入念に確認した上で融資可否を判断しており、虚偽の申告は必ずバレるためです。

返済能力調査

引用元:貸金業者向けの総合的な監督指針 – 金融庁

顧客等の返済能力調査に関する貸金業者の監督に当たっては、例えば、以下の点に留意する必要がある。

顧客の収入又は収益、保有資産、家族構成、生活実態などの属性を十分に調査・把握しているか。

本当は十分な返済能力があっても、虚偽申告によってプロミスから信用を得られなければ、審査に落ちることもあります。

虚偽申告が故意でない場合も同様であるため、プロミスに申し込みする際は申告内容に誤りがないか入念に確認しましょう。

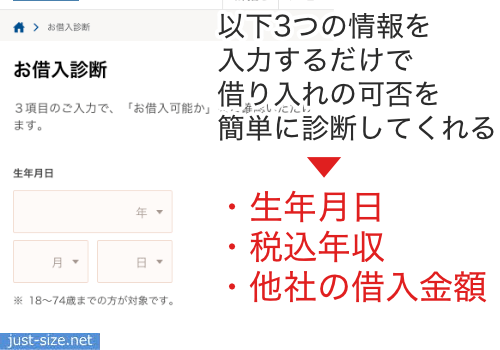

どうしても審査通過に不安がある場合は、プロミスの公式サイトにあるお借入診断を活用することで、借り入れできるかどうかを事前に確認できます。

プロミスの公式サイトにあるお借入診断を活用する!簡易的な審査結果がわかる

プロミスの審査に通過できるかどうか不安な場合は、公式サイトにあるお借入診断を活用しましょう。

生年月日や税込年収、他社の借入金額を入力すれば、審査に通過できる可能性があるかどうかがわかります。

他社の借入金額に住宅ローンや自動車ローン、銀行カードローンなど、総量規制の対象外となる借り入れは含めません。

つまり住宅ローンや自動車ローンを組んでいる人も、プロミスで借り入れできる可能性があるということです。

カネロンただし、お借入診断の結果と本審査結果が異なる場合があります。

お借入診断の結果は、審査に通過できる可能性があるかを判断する目安程度に考えましょう。

個人事業主は自営者カードローンを検討する!生活費や事業資金を借りられる

個人事業主は、プロミスの自営者カードローンを検討しましょう。

全国銀行協会の調査結果によると、貸金業者で借り入れしている人のうち自営業者は6.4%と少ないことから、個人事業主はカードローンの審査に通りにくいといえます。

| 職業 | 割合 |

|---|---|

| 自営業 | 6.4% |

| 公務員 | 2.2% |

| 経営者や役員 | 2.0% |

| 会社員 | 62.2% |

| パートやアルバイトなど | 27.2% |

しかし、プロミスの自営者カードローンは個人事業主を申し込みの対象としていることから、自営業者でも審査に通過しやすい印象を受けます。

一般的に個人事業主向けのカードローンは借入金の使途が事業資金に限られますが、プロミスの自営者カードローンであれば生活費としても借りられます。

プロミスの自営者カードローンは生活資金も借りられる

プロミスの自営者カードローンは事業資金だけでなく、生活費が必要な場合にも利用できます。

プロミスの自営者カードローンであれば、設備投資や取引先への支払いはもちろん、売上が少なく生活が苦しい場合にも利用できるということです。

自営者カードローンを利用したい人は、自動契約機へ来店、またはプロミスコール0120-24-0365へ電話をかけて申し込みましょう。

ただしプロミスの自営者カードローンは申込時に確定申告書の提出が必須な上に、納品書や請求書、営業許可証や資格を証明する書類などの提出を求められる場合があります。

開業から1年未満の個人事業主は、自営者カードローンを利用できません。

自営者カードローンの基本情報

| 実質年率 | 年6.3〜17.8% |

| 借入限度額 | 〜300万円 |

| 申込対象者 | 個人事業主 |

| 資金使途 | 生活費、または事業費 |

| 融資時間 | 最短即日 |

| 必要書類 | ・本人確認書類・確定申告書・事業内容がわかる証明書 |

6〜7月や12月などの閑散期に申し込みする!繁忙期より審査通過率が高い

プロミスで審査に通過する確率を上げるためには、6〜7月や12月などの閑散期に申し込みましょう。

6〜7月や12月などはボーナスが支給される会社が多く、プロミスへ申し込みする人が少なくなることから、審査に通過しやすい印象を受けます。

プロミスの審査通過率を見ると、閑散期は繁忙期よりも審査通過率が高い傾向です。

| 年月日 | 時期 | 新規申込数 | 審査通過率 |

|---|---|---|---|

| 2021年12月 | 閑散期 | 36,472人 | 39.8% |

| 2022年3月 | 繁忙期 | 55,416人 | 37.0% |

| 2022年4月 | 繁忙期 | 56,425人 | 37.1% |

| 2022年5月 | 繁忙期 | 65,562人 | 36.7% |

閑散期は申込人数が大幅に減ることから、審査時間を短縮できる利点もあります。

ただし閑散期であっても連休前や土日祝日などは混雑しやすく、場合によってはお金を借りるまで数日かかります。

どうしても急ぎで借り入れしたい場合はWebから申し込みし、優先審査をお願いしましょう。

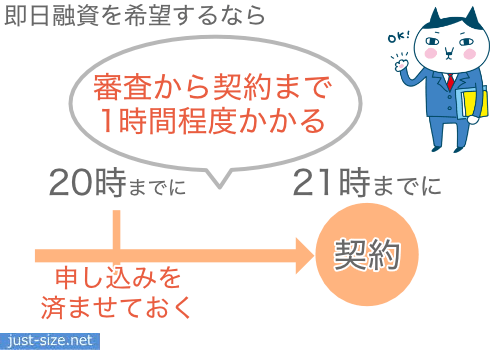

プロミスの審査時間は最短3分!土日祝日でも最短即日で融資を受けられる

プロミスは最短3分で借り入れできる旨を公表していますが、実際は審査に1時間程度かかります。

プロミスで即日融資を受けるには21時までに契約を完了しなければならないため、遅くとも20時までに申し込みを済ませましょう。

プロミスは平日だけでなく、土日祝日に申し込みした場合でも、最短即日で融資を受けられます。

借り入れまでにかかる時間は申込方法によって異なるため、以下表を参考にしてください。

| 申込方法 | 借り入れまでにかかる時間 |

|---|---|

| Web、またはスマホアプリ | カードレス:1時間程度 カード発行:1時間〜1週間程度* |

| 電話 | 来店できる場合:1時間程度 来店できない場合:1週間程度 |

| 自動契約機 | 1時間程度 |

| 郵送 | 1〜2週間程度 |

郵送を除けば、どの申込方法でも最短即日で融資を受けられます。

ただし申し込みが殺到し混雑している場合は、即日で融資を受けられない可能性があります。

申し込みが殺到し混雑している場合は審査に2〜3日かかることもある

プロミスは即日で融資を受けられる旨を公表していますが、申し込みが殺到し混雑している場合は、審査に2〜3日かかることもあります。

申込者が多い場合は、どうしても融資可否を判断するまで時間がかかるためです。

とくに土日祝日や連休前は混雑しやすく、即日で融資を受けられない可能性があります。

カネロン実際に管理人が金曜日の午後に急ぎで借り入れしたい旨をプロミスに相談したところ、混雑しているため即日での融資は不可能だといわれました。

どうしても早く借り入れしたいのであれば、申込後すぐにプロミスへ電話をかけて、優先審査をお願いしましょう。

急ぎの場合はWebから申し込みしたあとすぐに優先審査をお願いする

急ぎで借り入れしたい場合は、Webやスマホアプリで申し込みし、優先審査をお願いしましょう。

Webやスマホアプリで申し込みした場合がもっとも早く融資を受けられる上に、申込後すぐに優先審査をお願いすることで、審査時間を短縮できるためです。

お急ぎの方はお申込完了後、以下のフリーコールまでお電話ください。

引用元:ご融資をお急ぎのお客さまへ(即日融資) – プロミス

ご相談・ご質問はフリーコールへ

0120-38-0365

ただし優先審査の受付時間は平日の8時〜21時であるため、土日祝日に申し込みした場合は審査時間を短縮できません。

カネロン休日に申し込みした場合は審査に数日かかることもあるため、審査結果が通知されるまで待ちましょう。

申し込みから2〜3日経っても審査結果が通知されない場合は、混雑していることに加え、申込時に連絡先を誤って入力している可能性が考えられます。

プロミスから審査結果が来ない場合に考えられること

プロミスに申し込みした日から数日経っても審査結果が来ない場合は、以下のことが考えられます。

- 申し込みが殺到し審査に時間がかかっている

- 申込者の属性や借入状況などの確認に時間がかかっている

- 申込時にメールアドレスや電話番号を誤って入力している

プロミスの融資時間は最短3分ですが、申し込みが殺到している場合は、審査結果が通知されるまで2〜3日かかることがあります。

申し込みから2〜3日経っても審査結果が通知されない場合は、申込者の属性や借入状況などの確認に時間がかかっている可能性があります。

プロミスなど貸金業者では、審査をとおして申込者の返済能力を入念に調査しなければなりません。

例えば申込者の在籍が確認できない場合は、勤務先に電話をかけて本当に勤務しているかどうかを確認します。

とくに混雑時期は申込者の返済能力を調査するのに時間がかかることから、審査結果の通知も遅くなります。

他にも申込時にメールアドレスや電話番号を誤って入力している場合は、いつまで経っても審査結果が届きません。

審査結果の通知メールが、迷惑メールとして振り分けられている可能性もあります。

審査結果の通知が届かない場合は、プロミスコール 0120-24-0365に電話をかければ審査状況を教えてもらえるため、確認してみましょう。

プロミスの審査や借り入れまでの流れ!在籍確認や返済方法も解説

プロミスの審査や借り入れまでの流れは、申込方法を問わずおおむね以下のとおりです。

- 申し込みする

- 必要書類を提出する

- 審査結果が通知される

- 契約をする

プロミスの審査では原則として勤務先に在籍確認の電話はかかってこないため、申し込みしたことが勤務先の人にバレません。

さらにWebやスマホアプリで申し込みを完結した場合は自宅に届く郵送物も回避できるため、家族にも内緒で借り入れできます。

Webやスマホアプリで申し込みすれば最短3分で審査がわかるため、いくら借りられるのかを早く知りたい人にも最適です。

プロミス申込時に必要な書類!50万円以上を借りる場合は収入証明書類が必要

事前審査結果が表示されたあとは、プロミスから書類提出を案内するメールが届くため、以下いずれかの本人確認書類を提出しましょう。

- 運転免許証

- パスポート

- 健康保険証+1点(例:住民票)

- マイナンバーカード*

- 通知カードは不可

- 在留カード/特別永住者証明書

※個人番号(マイナンバー)が記載されている本人確認書類または収入証明書類などをご提出いただく際は、個人番号(マイナンバー)が記載されている箇所を見えないように加工して、ご提出いただきますようお願いいたします。

Webやスマホアプリで申し込みを完結する場合は、以下いずれかの方法で本人確認をしなければなりません。

- 金融機関口座でかんたん本人確認

- アプリでかんたん本人確認

金融機関口座でかんたん本人確認をする場合は、口座振替で返済を進めることになります。

カネロン契約時に銀行口座を登録するため、予め通帳などを準備しておきましょう。

スマホATMや振り込みで返済を進めたい場合は、アプリでかんたん本人確認を選択する必要があります。

収入証明書類の提出を求められる場合もある

本人確認の際、以下に該当する人は収入証明書類も併せて提出しなければなりません。

- 50万円以上を借りる場合

- 既存ローンとの合計が100万円を超える場合

- 20歳未満の人が申し込みした場合

上記に該当する人は、以下いずれかの書類を提出しましょう。

- 源泉徴収票

- 確定申告書

- 税額通知書

- 所得証明書

- 直近2ヶ月分の給与明細書

収入証明書類は、いずれも最新のものでなければなりません。

収入証明書類が手元にない場合は借入希望額を50万円以下にする、書類が揃うのを待って申し込みするなど工夫する必要があります。

プロミスの審査では原則として勤務先に在籍確認の電話連絡が入らない

プロミスの審査では、原則として勤務先に在籍確認の電話はかかってきません。

原則、お勤めされていることの確認はお電話では行いません。

引用元:よくあるご質問 – プロミス

電話で在籍確認を実施しない代わりに、プロミスでは申込者の申告情報や書類、信用情報などで融資可否を判断します。

さらに勤務先への電話を回避できない場合でも、在籍確認の実施時間を指定できます。

昼休みや営業時間終了後などを指定し自分が応対すれば、プロミスに申し込みしたことが勤務先の人たちにバレずに済みます。

契約時には返済日を指定する!引き落とし口座によっては毎月5日が返済日となる

審査が完了したあとは、審査結果がメールで通知されます。

プロミスの審査に通過した場合は、審査結果メールに記載されているURLから契約内容を確認し、問題がなければ契約手続きをしましょう。

カネロン契約時には、以下のなかから毎月の返済日を指定します。

指定できる返済日

- 5日

- 15日

- 25日

- 末日

ただし返済を口座振替で進める場合、地方銀行や信用金庫を引き落とし口座にするのであれば、毎月の返済日は5日となります。

毎月5日以外を引き落とし日に設定したいのであれば、以下の銀行口座を振替先にしましょう。

- 三井住友銀行

- 三菱UFJ銀行

- みずほ銀行

- ゆうちょ銀行

- PayPay銀行など

スマホATMや指定口座への振り込みなどで返済を進める場合も、4つの返済日の中から都合の良い日を選べます。

例えば毎月28日が給料日の場合、末日や5日を返済日に指定すれば、うっかりお金を使い過ぎて返済が困難になる心配もありません。

返済日を指定し契約が完了したあとは、Webやスマホアプリで申し込みを完結した場合に限り、すぐに融資を受けられます。

契約後はスマホATMや振り込みにてすぐに融資を受けられる

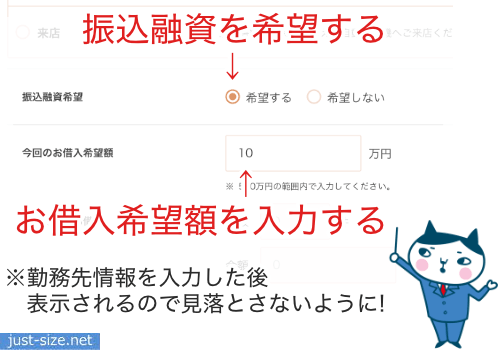

Webやスマホアプリで申し込みを完結した場合は、契約後スマホATMや振り込みにてすぐに融資を受けられます。

公共料金やクレジットカードの引き落としに間に合わせたい場合は、会員サイトやプロミスのアプリから手続きし、振り込みにて融資を受けましょう。

振込融資の場合、利用日時や振込先の金融機関を問わず手数料はかかりません。

今すぐ現金が必要な場合は近くのセブン銀行ATM、またはローソン銀行ATMに来店すれば、スマホATMにて借り入れが可能です。

スマートフォンでQRコードを読み込むだけで借り入れや返済ができるため、プロミスからお金を借りていることがバレにくい利点があります。

ただしスマホATMを利用する際は、以下の手数料がかかります。

| 利用額 | 手数料 |

|---|---|

| 1万円以下 | 110円(税込) |

| 1万円超え | 220円(税込) |

複数回に分けて借り入れする場合は手数料が大きくなるため、スマホATMを利用する際は1回で必要な金額分を借りるようにしましょう。

カード発行を希望した場合はローンカードを受け取るまで借り入れできない

申込時にカード発行を希望した人は、自動契約機へ来店、または郵送でローンカードを受け取らない限り借り入れできません。

カネロン急ぎで借り入れしたい人は最寄りの自動契約機へ来店し、ローンカードを発行しましょう。

審査結果の通知後、すぐに自動契約機へ来店すれば15分程度でローンカードを発行できます。

ローンカード発行後は自動契約機内に設置されているプロミスATMや三井住友銀行ATM、コンビニATMなどで借り入れが可能です。

プロミスATMや三井住友銀行ATMであれば手数料無料で利用できるため、借り入れや返済時の無駄な出費を抑えられます。

一方、自動契約機へ来店できない場合は、ローンカードや契約書類が自宅に届けられます。

審査結果の通知からローンカードを受け取るまで1週間程度かかるため、急ぎで借り入れしたい人は自動契約機へ来店するか、Webで申し込みを完結しなければなりません。

プロミスの返済方法!口座振替を設定しておけば毎月の支払いを忘れない

プロミスの返済方法は、ローンカードの有無で異なります。

| ローンカードの有無 | 返済方法 |

|---|---|

| なし | ・インターネット返済 ・口座振替 ・スマホATM ・指定口座へ振り込み |

| あり | ・インターネット返済 ・口座振替 ・スマホATM ・指定口座へ振り込み ・コンビニなどの提携ATM ・プロミスATM |

毎月の支払い忘れを未然に防ぎたい人は、口座振替で返済を進めましょう。

口座振替であれば毎月の返済日に最低返済額が自動で引き落とされるため、支払いを忘れる心配がありません。

ただし口座振替で返済を進める場合、毎月引き落とされる金額は最低返済額のみであるため、繰り上げ返済ができないと利息を含む返済総額が膨らみます。

支払う利息を抑えたいのであれば、繰り上げ返済をする必要があります。

スマホATMやプロミスATMなどを利用すれば随時繰り上げ返済ができるため、お金に余裕があるときは積極的に返済を進めましょう。

返済方法によっては手数料がかかる

プロミスの返済方法は多岐にわたりますが、以下の方法で返済する場合は手数料がかかります。

- スマホATM

- 指定口座へ振り込み

- コンビニATM

返済額が1万円以下の場合は110円(税込)、1万円を超える場合は220円(税込)の手数料がかかるため、出費を抑えたい人はインターネット返済や口座振替を利用しましょう。

契約後は借入限度額の増枠申請が可能!最短60秒で審査結果がわかる

プロミスで契約したあとは、プロミスの会員サイトから借入限度額の増枠申請が可能です。

増枠後の借入限度額が50万円以下の場合、9時〜21時の間に申し込みをすれば最短60秒で審査結果が表示されます。

一方、増枠後の借入限度額が50万円を超える人や他社ローンも含め借入総額が100万円を超える人は、審査に最短でも30分はかかる上に収入証明書類の提出も求められます。

増枠の希望額が高額であるほど、より慎重に審査が実施されると予想されるため、審査に通過したければ増枠希望額を5〜10万円程度に設定しましょう。

ただし審査結果によっては希望通りに増枠できない可能性があるだけでなく、適用金利が上がったり借入限度額が下がったりする場合もあります。

闇雲に増枠申請をすると審査に落ちる場合があるため、確実に限度額を上げたいのであれば、プロミスから増枠の案内が届くまで待ちます。

一般的に増枠の案内は審査に通過できる見込みがある人に送られるため、案内が届いてから申し込むことで希望通りの借り入れが可能です。

プロミスの審査に落ちても再申し込みが可能!状況を改善しないと審査に通らない

プロミスの審査に落ちた場合でも、期間をあけずに再度申し込みできます。

ただし状況が改善していないと、再度申し込みしても審査に通りません。

プロミスの審査に落ちた原因として以下のことが考えられるため、状況を改善した上で再度申し込みしましょう。

| 審査に落ちた原因 | 改善方法 |

|---|---|

| 年収が低い | シフトに多く入ったり副業をしたりして年収額を上げる |

| 勤続年数が短い | 2ヶ月以上働いてから申し込みする |

| 他社からの借入額が多い | 返済を進める、おまとめローンを検討する |

| 信用情報に事故情報が登録されている | 事故情報が消えるまで待つ |

プロミスの審査に落ちた場合、他社に申し込みすることも考えられますが、他社であっても状況を改善しておかなければ審査に通りません。

カネロンどうしても急ぎで借り入れしたいのであれば、審査なしでお金を借りられないか検討してみましょう。

例えば所有しているクレジットカードにキャッシング枠が設定されていれば、近くのコンビニATMなどでカードを挿入するだけですぐにお金を借りられます。

プロミスは返済能力が十分にあれば誰もが審査に通過できる可能性がある

プロミスは、審査をとおして返済能力が十分にあると判断されれば、誰でも借り入れできる可能性があります。

申込条件は年齢要件と安定した収入のみであるため、扶養内で働くパートやアルバイト、学生も申し込みが可能です。

プロミスは仕事をはじめたばかりの人や、他社からの借り入れがある人でも申し込みできます。

しかし、返済能力を疑われれば審査に落ちてしまいます。

例えば年収が9万円未満の人や借入総額が年収の3分の1を超えている人は、契約後の貸し倒れを懸念されるため審査に通過できません。

過去の延滞や債務整理の情報が信用情報に登録されている場合も、返済能力を疑われることからプロミスの審査に落ちてしまいます。

プロミスの審査に通過したければシフトを増やして収入を上げる、他社からの借入額が多い人は返済を進めるなど、返済能力を証明できるよう工夫することが大切です。

審査通過に不安がある場合は、プロミスのお借入診断を利用し、借り入れの可否を確認することからはじめてみましょう。