楽天銀行スーパーローンはアルバイトやパートも利用できるなど、他の銀行カードローンと比べて申込基準は低めに設定されています。

Q.楽天銀行スーパーローン(カードローン)の審査が通る条件・審査内容を教えてください。

引用元:カードローン よくある質問 – 楽天銀行銀行

A.日本国内に居住する20才から62才までで、お仕事に就かれており毎月安定した定期収入のある方であれば、どなたでもお申込いただけます。

例えば学生であってもアルバイトをしているなど、安定した収入があると判断されれば、借り入れできる銀行カードローンです。

- 安定した収入がある人

- 国内に居住している人

- 保証会社の保証を受けられる人

上記の申込条件を満たしつつ、20歳〜62歳で下記の属性の人であれば申し込みできます。

| 会社員 | 派遣社員 | 公務員 | パート・アルバイト |

|---|---|---|---|

| ○ | ○ | ○ | ○* |

| 自営業 | 水商売 | 学生 | 年金受給者 |

| ○ | ○ | ○ | × |

パート、アルバイトも申し込みできる楽天銀行スーパーローンですが、公務員や会社員であるほうが審査時に有利働く傾向があります。

しかし、楽天銀行スーパーローンの申込条件と審査基準は別である印象を受けました。

なぜなら当サイト管理人は二度、申し込みしましたが審査に落ちたからです。

二度の審査落ちした経験から、楽天銀行スーパーローンの審査基準について気がついたこと、考察できたことがあります。

この記事では、楽天銀行スーパーローンで借り入れを検討している人が、審査通過率を上げるために必要な情報を解説します。

- 審査で実施されるタイミングと確認される内容について

- 利用限度額と審査難易度の関係性について

- 申し込みしてわかった審査に落ちる理由

- 審査落ちしないために知っておきたいこと

楽天銀行スーパーローンの概要

| 発行会社 | 楽天銀行 |

| 商品名 | 楽天銀行スーパーローン |

| 金利(実質年率) | 年1.9〜14.5% |

| 利用枠 | 800万円まで |

| 審査スピード | 最短翌日 |

| 返済方式 | 残高スライドリボルビング返済方式D |

| 借入条件 | 年齢満20歳以上62歳以下の方で毎月定期収入のある方 (外国人の方は永住権または特別永住権をお持ちの方) |

| 契約期間 | 1年毎の自動更新 |

| 遅延損害金(実質年率) | 19.9% |

| 担保・保証人 | 原則不要 |

| 保証会社 | 楽天カード株式会社または三井住友カード株式会社 |

楽天銀行スーパーローンの審査はいつ実施される?申し込みから融資までの流れから解説

楽天銀行スーパーローンの審査は申し込みした後、すぐに実施されます。

審査が実施されるタイミングを、申し込みから融資までの流れから見てみましょう。

楽天銀行スーパーローンの審査が実施されるタイミング

申し込みはインターネットからおこない、楽天会員であれば会員データを引き継げるため、入力の手間が省けます。

申し込み完了後は、楽天銀行スーパーローンから受付完了メールが届き、仮審査へ進みます。

申込時に入力した情報から仮審査が実施され、審査結果はメールで届きます。

管理人の場合、仮審査の結果は申し込みから24時間後に届きました。

仮審査通に過後、本審査に進みますと勤務先へ電話にて在籍確認が実施されます。

在籍確認が取れた後は、本人確認書類をスマホアプリから提出します。

契約手続きが完了すれば、ローンカードの発送手続きがおこなわれ、ローンカードの到着まで一週間程度かかります。

郵送されるローンカードは楽天銀行の名前で送られてくるため、口座開設等伝えれば、家族にカードローンと契約したことがバレる可能性は低いでしょう。

ローンカードが手元に届いてから、もしくは手元に届く前でも振込融資も依頼できます。

振込融資を希望する場合は、申し込み画面にある入力欄に振込融資を希望すると入力が必要です。

楽天銀行スーパーローンは審査の結果もメールで通知されるなど、手続きは全てインターネット上でおこなわれ、審査は仮審査と本審査の順に2段階で実施されます。

楽天銀行スーパーローンの審査は仮審査と本審査で分かれている

楽天銀行スーパーローンの審査は仮審査と本審査に分かれており、審査に通るためには下記の申込条件を満たしていることが前提です。

楽天銀行スーパーローンの申込条件

日本国内に居住する20才から62才までで、お仕事に就かれており毎月安定した定期収入のある方であれば、どなたでもお申込みいただけます。もちろん、パートまたはアルバイトでお勤めの方もお申込みいただけます。

引用元:審査について – 楽天銀行スーパーローン

楽天銀行スーパーローンの審査は保証会社である楽天カード株式会社、もしくは三井住友カード株式会社が担当します。

自社グループの楽天カード株式会社が審査をおこなうため、外部の保証会社に審査を委託しているカードローンより融資に前向きな印象があります。

カネロン

カネロンでは、楽天銀行スーパーローンの仮審査、本審査で何を審査するのか解説していきます。

仮審査では何がおこなわれ確認されるのか

楽天銀行スーパーローンの仮審査は、申し込みした時に入力した情報や信用情報を照会しおこなわれます。

申し込みで入力する情報は全て仮審査で確認されますが、審査に通りたいからといって、嘘の情報を入力は絶対にやめましょう。

例えば、勤め先の職種や企業規模や電話番号、年収や他社からの借入額を偽って入力することです。

勤め先の情報は在籍確認の時、年収は収入証明書の提出を求められた時、他社からの借り入れは信用情報を照会された時に嘘であると発覚します。

信用情報には他社ローンの契約情報、借り入れや返済に関する情報などが登録されており、信用情報機関で保管されています。

楽天銀行スーパーローンの審査で照会する信用情報機関は以下、3つです。

- CIC

- JICC(株式会社日本信用情報機構)

- 全国銀行個人信用情報センター

信用情報機関の信用情報を照会することは、楽天銀行スーパーローンの個人情報の取扱に関する同意条項の第4条にも記載されています。

第4条(個人信用情報機関の利用等)

引用元:個人情報の取扱に関する同意条項- 楽天銀行スーパーローン

銀行が加盟する個人信用情報機関は次のとおりです。各機関の加盟資格、会員名等は、各機関のホームページに掲載されております。なお、個人信用情報機関に登録されている情報の開示は、各機関で行います(銀行ではできません)。

(1) 全国銀行個人信用情報センター

(2) 株式会社日本信用情報機構

(3) 株式会社シー・アイ・シー

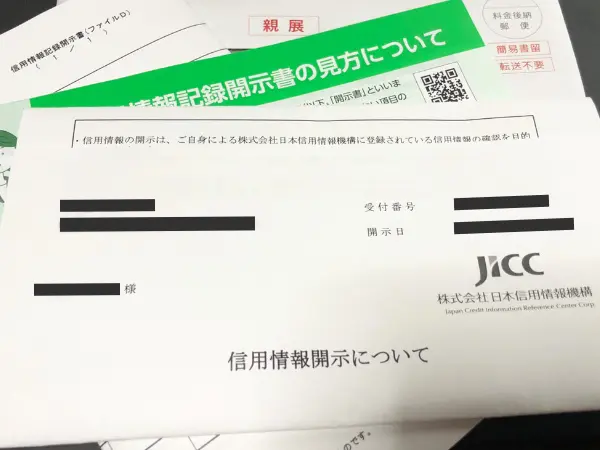

信用情報は信用情報機関に開示請求することで、自分でも確認できます。

開示請求し郵送された株式会社日本信用情報機構の信用情報

例えば過去に他社ローンを利用していた時、返済を延滞していた場合は事故情報として登録されます。

- 返済日から長期間*返済していない

- 自己破産など債務整理をおこなった

- 借金を踏み倒している

※61日以上、または3ヶ月以上

信用情報に事故情報として登録されている場合は、仮審査で落とされる可能性が高くなります。

仮審査に通過した場合は本審査が実施され、融資の可否が判断されるのです。

本審査では何がおこなわれ確認されるのか

本審査では、提出する本人確認書類や勤め先への在籍確認などから最終審査が実施されます。

楽天銀行スーパーローンにおいて、提出する本人確認は以下のとおりです。

提出する本人確認書類

| 提出方法 | 提出数 | 提出する本人確認書類 |

|---|---|---|

| アプリで提出 | 1点のみ提出 | 以下、顔写真付きの書類を提出 ・運転免許証 ・マイナンバーカード ・住民基本台帳カード ・運転経歴証明書 |

| 上記以外 | 2点を提出 (コピー) | 顔写真付きの書類他、以下を提出 ・運転免許証 ・マイナンバーカード ・住民基本台帳カード ・運転経歴証明書 ・パスポート(所持人記入欄に現住所があるもの) ・健康保険証* ・公共料金の領収書など ・各種年金手帳/各種福祉手帳 ・在留カード/特別永住者証明書(外国籍の人) |

参照元:証明書類送付スマホアプリ – 楽天銀行

楽天銀行アプリから提出する場合は、本人確認書類は1点のみの提出で済みます。

カネロン2点の提出が必要な本人確認書類も健康保険証など用意しやすいものですので、提出は難しくないでしょう。

在籍確認は働いている勤務先へ電話で勤怠状況が確認される

在籍確認は申込時に入力した勤務先の電話番号に連絡を入れ、きちんと働いているか勤務状況を確認するために実施されます。

Q.審査の際、勤務先への在籍確認はありますか?

引用元:審査について – 楽天銀行

A.審査の一環としてお電話にてご勤務先への在籍確認を行わせていただきます。在籍確認のお電話は、非通知設定・担当者個人名でご連絡いたしますのでご安心ください。

他にも在籍確認が実施される理由は、安定した収入を確認するためです。

在籍確認はいつ、どのようにおこなわれるのか

勤務先にかかってくる在籍確認の電話は仮審査に通過した後、非通知にて楽天銀行スーパーローンの担当者から個人名でかかってきます。

もし電話に出た勤務先の人が「どちら様の〜」と尋ねた場合は、「楽天銀行の〜」と名乗ってくれるため、不審な電話と勘繰られる可能性は低くなります。

非通知では電話がかからない勤務先の場合は、非通知設定を解除して連絡してもらいましょう。

在籍確認の電話は会社に勤務していることがわかれば、問題ありません。

カネロン例えば、以下のような返答が得られれば、在籍確認の審査は通過できます。

- ただいま席をはずしております

- 少々お待ちください

(申込者が電話にでると楽天銀行スーパーローンの在籍確認であることが伝えられる)

申込時に入力した勤務先に働いていることがわかれば良いですが、「お答えできません」など在籍を確認できない場合は在籍確認が取れません。

在籍確認が取れない場合はどうなるのか

在籍確認が取れない場合は一度、申込者に楽天銀行スーパーローンから電話があり、確認の方法について相談が可能です。

例えば、申込者から勤務先に「楽天銀行から電話があるので取り次いでください」など伝えた上、再び在籍確認をおこなってもらいます。

電話対応が難しい場合は、在籍証明書を勤務先に発行してもらい提出することで在籍確認を取る方法も検討してくれます。

ただし在籍証明書で確認する場合は、どうしても電話で在籍確認が取れない場合の対処です。

カネロン基本として、楽天銀行スーパーローンの在籍確認は電話でおこなわれるものと考えておきましょう。

契約する利用限度額によっては収入証明書の提出が必要

契約する利用限度額によって、収入や所得がわかる収入証明書の提出が必要です。

| 職業 | 収入証明書として認められるもの |

|---|---|

| 公務員、会社員、契約社員、 パート、アルバイト他 | 以下、いずれかのコピー ・源泉徴収票 ・課税証明書(所得証明書) ・給与明細書 |

| 自営業者(個人事業主) | ・確定申告書 ・課税証明書(所得証明書) |

手続きを進める上で必要となった場合、本人確認書類と併せて提出しましょう。

必要書類も揃え、在籍確認が取れれば審査に通る可能性がありますが、管理人は楽天銀行スーパーローンの審査に二度も落ちました。

楽天銀行スーパーローンに楽天会員として申し込み、審査落ちするまで

当サイトの管理人が楽天銀行スーパーローンに楽天会員として申し込みして、審査に落ちるまでの流れを解説します。

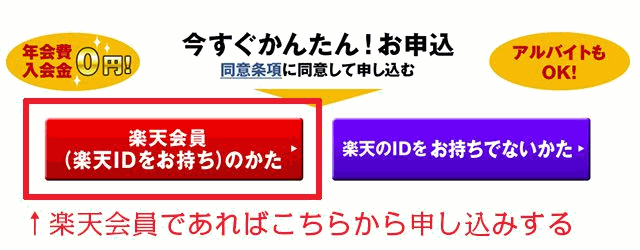

公式サイトの申込方法は、楽天会員と会員ではない人の2種類が用意されています。

管理人は楽天会員であるため、楽天IDを入力し申し込み手続きを進めました。

楽天会員であれば、楽天会員専用の申し込みボタンから申し込みしましょう

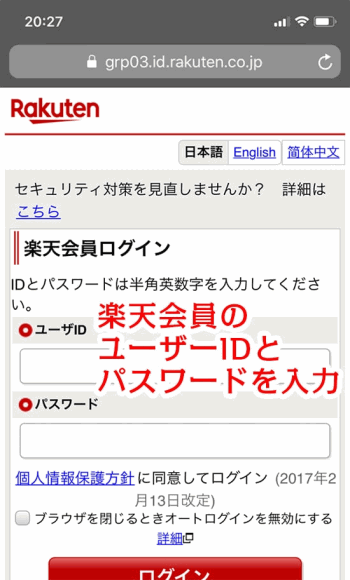

公式サイトの楽天会員用の申し込みボタンを押すと、楽天会員ログイン画面が現れます。

楽天会員ログイン画面では、楽天会員のユーザーIDとパスワードを入力した後、ログインボタンを押し手続きを進めましょう。

楽天会員ログイン画面

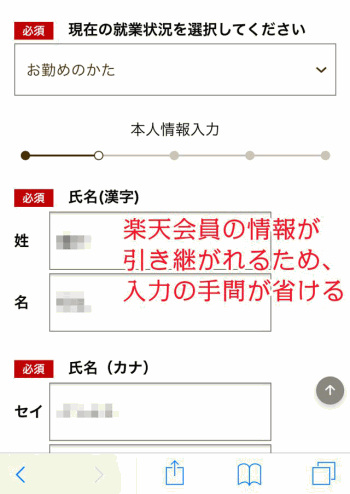

楽天会員として申し込みすると、氏名など楽天会員として登録している個人情報などが自動入力されるため、入力の手間が省けます。

楽天会員の情報が引き継がれ、申込画面に反映します

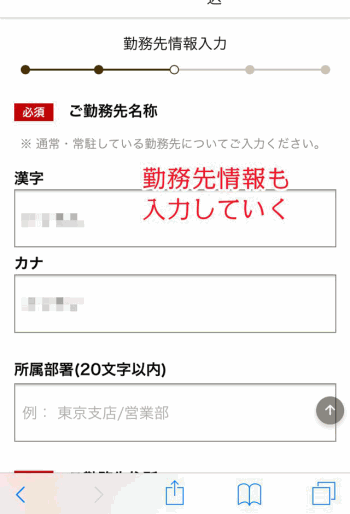

ただし勤務先情報や年収など、楽天会員に登録していない情報は入力が必要です。

入力情報に漏れや間違いがないように確認しながら、一つずつ入力していきます。

楽天会員登録時と勤務先が変わっている場合など、現在の勤め先か確認しましょう

自動入力される情報は住所の番地やマンション名など、正しく入力欄に反映されない場合もあります。

申し込みで入力する情報は審査に影響するため、自動入力される情報はよく確認し、もし間違っている場合は修正しましょう。

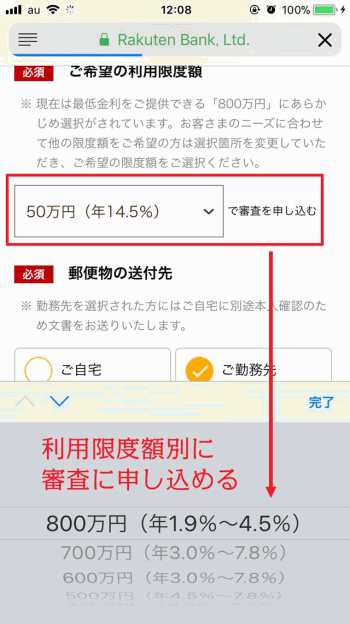

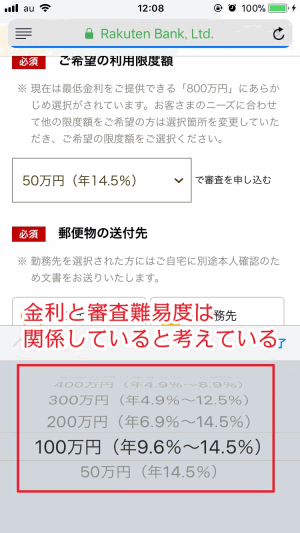

楽天銀行スーパーローンでは、50万円から利用限度額別に申し込みできます。

希望する融資額(利用限度額)を選び、審査を受けます

審査に通る自信がない、審査通過率を高めたい人は、最小利用限度額の50万円で入力しましょう。

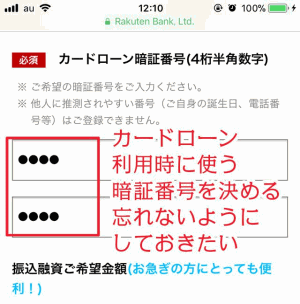

楽天銀行スーパーローンの利用時に必要となる、暗証番号も設定します。

暗証番号は誕生日や電話番号など推測されやすそうな暗証番号は避ける

暗証番号を忘れてしまうと利用できなくなるため、覚えておきましょう。

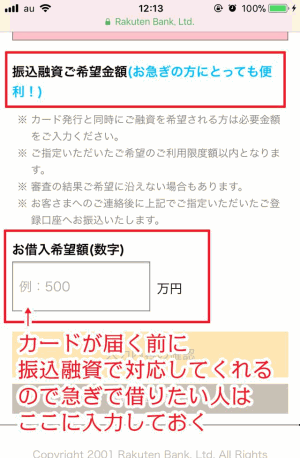

契約後、振込融資を希望する人は借り入れしたい金額を入力する

契約が完了した後は、ローンカードが届く前に急ぎで借りたい人であれば、振込融資の依頼が可能です。

お借入希望額の欄に、振込融資希望額を入力します。

ローン専用カードが手元に届くまで1週間程度かかるため、急ぎで融資を希望する場合は振込融資を依頼します。

振込融資希望額は先ほど選択した利用限度額内の金額となり、振込融資を希望しない場合は入力不要となります。

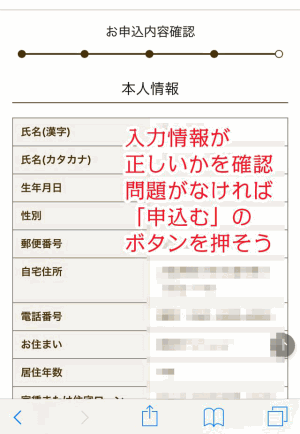

最後は申込内容の確認し、申込ボタンを押せば申し込みは完了です。

お申込み内容確認の画面

カネロン

カネロン申込内容に間違いがあった場合は面倒ですが、審査に影響するため入力し直しましょう。

申し込みから審査結果が出るまでの流れを解説

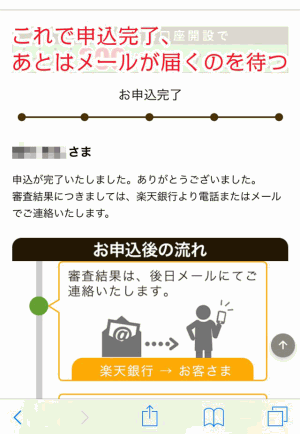

申し込み完了後に表示される画面で、今後の手順が紹介さます。

審査結果を含め、楽天銀行スーパーローンからの連絡は申し込み時に入力したメールアドレスに届きます。

申し込みした後は、楽天銀行スーパーローンからメールが届いていないか、受信箱だけでなく迷惑メールフォルダもチェックしておきましょう。

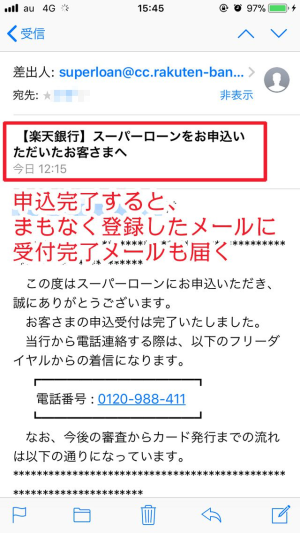

申し込みが完了した後、まもなく受付完了メールが届きます。

管理人の場合は5分以内に受付完了メールが届きました

楽天会員の場合、登録しているメールアドレスが自動入力されます。

普段使っていないメールアドレスの場合、見逃す可能性もあるのでよく利用するメールアドレスを入力しましょう。

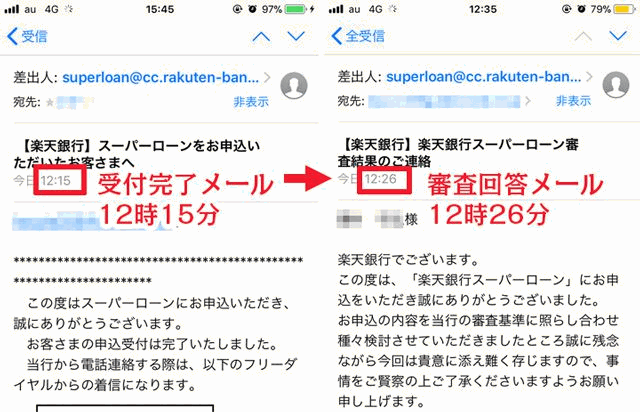

楽天銀行スーパーローンの審査時間について

楽天銀行スーパーローンに申し込みしてから、仮審査の結果は約24時間後にメールで送られてきました。

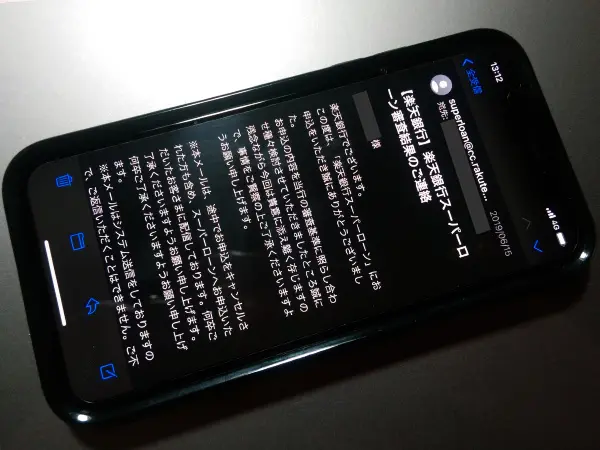

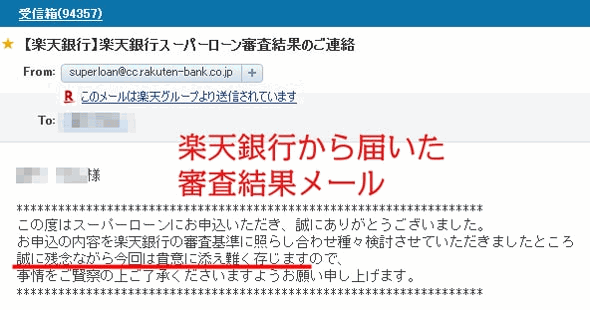

審査落ちした場合は、画像にあるようなメールが届きます。

楽天銀行スーパーローンの場合、申し込み受付完了メールから審査の結果メールが届くまでの時間経過は以下のとおりです。

| メール件名 | メール受信時間 |

|---|---|

| 【楽天銀行】スーパーローンをお申込いただいたお客さまへ | 12時15分 |

| 【楽天銀行】楽天銀行スーパーローン審査結果のご連絡 | 12時26分 |

実際に届いたメールの画面

メールの受信時間は以下の画像のとおり、審査の結果が出るまで約24時間であることがわかります。

カネロン

カネロン画像のメール受信日時は今日となっていますが申し込みした日、審査回答メールを受け取った日の画面キャプチャを取ったためです。

銀行カードローンの審査は最長で14日間程度かかる場合もありますが、楽天銀行スーパーローンの仮審査は申し込み翌日に結果が出ました。

楽天銀行スーパーローンの審査における難易度を申込時の利用限度額別にかわるか検証

実際に楽天銀行スーパーローンに申し込みした時に、入力項目で目を引いたのが利用限度額別に審査をおこなうといった部分であり、審査の難易度が変わるかを検証してみました。

ローン全般にいえることですが、低金利で利用するほうが審査は厳しくなります。

つまり楽天銀行スーパーローンにおいても、金利と審査難易度は関係しているということです。

楽天銀行スーパーローンへ申し込みした際、利用限度額の入力項目で選ばれている条件は以下のとおりです。

- 利用限度額:800万円

- 金利:年1.9%~4.5%

上記の条件では、審査に落ちる可能性が高くなると判断したため、以下の条件で申し込みしました。

- 利用限度額:50万円

- 金利:14.5%

狙いとしては申し込み時に利用限度額は少なく金利が高い条件であれば、審査落ちを避けられると考えたためです。

実は初めて楽天銀行スーパーローンに申し込みした時は深く考えず、利用限度額を800万円に設定し審査に落ちたため、2回目の申し込みは利用限度額を50万円に引き下げてみました。

利用限度額50万円で申し込みするも審査落ちした

利用限度額を50万円に引き下げ、楽天銀行スーパーローンに申し込みした結果、初めて申し込みした時と同様に仮審査で落ちました。

審査結果も申し込み完了メールから仮審査の結果が届くまで、24時間以内であったことから、楽天銀行スーパーローンの審査は翌日までに終わる印象受けました。

他に今回の検証でわかったこととして、利用限度額を引き下げしただけではなく、会員ランクに応じた審査優遇も適用されなかったことです。

楽天会員ランクがプラチナランクでも審査は優遇されずに落ちた

楽天銀行スーパーローンは楽天会員の場合、審査優遇されると公式サイトで紹介されています。

楽天会員ランクに応じて審査優遇!*

引用元:楽天銀行スーパーローン公式サイトより

楽天グループならではの特徴として、楽天会員ランクに応じて審査の優遇がございます!

※必ずしもすべての楽天会員さまが審査の優遇を受けられるとは限りません。

ただし管理人は、プラチナランクでも楽天銀行スーパーローンの審査に落ちました。

プラチナランク、ゴールドランクで申し込みしたが審査に落ちた

管理人が申し込みした時の楽天会員ランクは1回目がプラチナランク、2回目はゴールドランクでしたがいずれも審査に落ちしています。

公式サイトにも全ての会員が優遇を受けられないと記載されていますが、今回の申し込みで審査優遇は受けられませんでした。

楽天会員のランクは楽天ポイントの利用回数と獲得ポイント数で決まり、5つのランクに分かれています。

会員ランクとランクアップ条件

| 会員ランク | ランクアップ条件 |

|---|---|

| ダイヤモンドランク | 去6ヶ月で4,000ポイント以上、 かつ30回以上ポイントを獲得、かつ楽天カードを保有 |

| プラチナランク | 過去6ヶ月で2,000ポイント以上、かつ15回以上ポイントを獲得 |

| ゴールドランク | 過去6ヶ月で700ポイント以上、かつ7回以上ポイントを獲得 |

| シルバーランク | 過去6ヶ月で200ポイント以上、かつ2回以上ポイントを獲得 |

| レギュラーランク | ポイント対象の楽天サービスご利用で、ポイントを獲得 |

ランクアップした後に会員ランクをキープするには、ランクアップ条件と同様となります。

つまり普段から楽天市場や楽天サービスを利用している人であれば、ゴールドランク以上である可能性があるということです。

ただし管理人のようにプラチナランクでも審査に落ちたことから、会員ランクによる審査優遇はされない可能性もあります。

カネロン管理人は楽天カードも所有していたものの、楽天銀行スーパーローンの審査には通りませんでした。

楽天銀行スーパーローンの審査落ちしてわかった審査基準について

二度の審査落ちした経験から、楽天銀行スーパーローンにおける審査に通過するための基準が見えてきました。

楽天銀行スーパーローンの審査に落ちた理由を、いくつか挙げてみます。

- 年収の2分の1を超える利用限度額で申し込みをしたため

- 他社カードローンの借入枠があるため、新規融資が過剰融資と判断された

- 管理人が自営業者(個人事業主)であったため

年収の2分の1を超える利用限度額で申し込みしたため

初めて申し込み後、利用限度額を800万円に設定したことで審査に落ちた理由はわかりました。

申し込み画面で入力した年収は400万円であり、年収の2分の1を超える融資に抵触する可能性があったためです。

カネロン銀行カードローンの融資においては年収の2分の1、もしくは3分の1以下までといわれています。

年収からすれば、ギリギリ借り入れ可能な範囲であるため、審査に通らない可能性は高くなります。

2回目の申し込みでは審査落ちした経験から、利用限度額を50万円で申し込みしました。

利用限度額を引き下げれば審査に通ると考えた理由は、大手消費者金融に借入希望額を50万円で申し込みした時、限度額が30万円であれば契約できると提案されたことがあったためです。

しかし2回目の申し込みで限度額を50万円に設定し、申し込みしましたが再び仮審査で落ちました。

以上のことから、審査に落ちた理由は年収以外も関係している可能性があります。

カネロン2回目の申し込みした時、管理人の年収は1回目に申し込み時よりも増えていましたが、審査に落とされました。

他社カードローンで借入枠があっため、過剰融資であると判断された

楽天銀行スーパーローンの審査に落ちた理由として、他社のカードローンで100万円の借り入れできる枠があったことです。

他社のカードローンは大手消費者金融であるプロミスとSMBCモビットであり、50万円ずつ借り入れできる状態でした。

| 契約済の消費者金融 | 借入可能枠 |

|---|---|

| プロミス | 50万円 |

| SMBCモビット | 50万円 |

2回目の申し込みをした時は管理人の年収は500万円、楽天銀行スーパーローンの利用限度額が50万円、プロミスとSMBCモビットの借入枠と合わせても年収に対して2分の1は満たさない状況でした。

ただしプロミスとSMBCモビットから併せて100万円、借り入れできる状況であるのに楽天銀行スーパーローンに申し込むことが、不自然と考えられてもおかしくはありません。

他にもクレジットカードのキャッシング枠でお金も借りられる状況であったため、今以上の融資は過剰融資にあたると、判断された可能性があります。

自営業者(個人事業主)であったため

楽天銀行スーパーローンは、自営業者(個人事業主)でも申し込みできます。

ただし自営業者の場合、申込条件にある安定した収入があると判断され難く、公務員や会社員(正社員)よりも信用があるとはいえません。

管理人が申し込みした時は、自営業として開業してから2年未満であったことも審査落ちした理由として挙げられます。

自営業者の場合、開業してからの年数も審査に影響する可能性がある

自営業者が資金調達する際に利用できる日本政策金融公庫でも、過去2年分の確定申告書の提出が促されます。

つまり金融機関において、開業して2年以上の実績が必要だと判断する可能性があり、楽天銀行スーパーローンも同様であった場合です。

他にも銀行の住宅ローンの場合であれば、開業して3年以上であることを条件としている場合もあるため、信用がなく審査落ちしたと考えられます。

まとめ!楽天銀行スーパーローンの審査に落ちる理由

今回の検証で、楽天銀行スーパーローンの審査落ちした理由として、以下に該当したことが影響していると考えられます。

- 他社の借入枠が残っていたため

- 開業してから2年未満だったため

他に楽天銀行スーパーローンに落ちる理由も併せて、紹介しておきます。

- 現在、収入がない(無職、失業中など)

- 他社、複数のローンから借りている

- 他社ローンの返済を踏み倒したことがある、延滞している

- 過去5年~10年以内に自己破産など債務整理をおこなっている

- 半年以内に複数のローンに申し込みして審査に落ちている

- 楽天カード(クレジットカード)の審査に落ちた

- 在籍確認が取れない場合

上記は他社のカードローンでも、審査落ちする理由に該当します。

現在、収入がない(無職、失業中など)

無職や失業中の場合、楽天銀行スーパーローンの申込条件である安定した収入があると判断されないためです。

無職や失業中であることを隠して申し込みしても、確実に審査落ちします。

他社、複数のローンから借りている

既に他社ローンから借り入れしている場合、多重債務と判断される可能性があります。

多重債務と判断されるのは、3社以上から借り入れしている場合です。

仮に3社から借り入れしている金額が少ない場合でも、多重債務者と判断されます。

他社ローンの返済を踏み倒したことがある、延滞している

信用情報に事故情報が登録されている場合、金融機関は新規融資ができません。

信用情報に事故情報として登録されるケースを挙げると、他社ローンの返済を延滞している、踏み倒している場合です。

過去5年~10年以内に自己破産など債務整理を行っている

自己破産など債務整理をおこなった場合、5〜10年間は信用情報に事故歴として登録されるため、審査落ちする可能性が高くなります。

債務整理も延滞などと同様、信用情報に事故情報として登録されます。

半年以内に複数のローンに申し込みして審査に落ちている

カードローンに申し込みした情報は半年間、信用情報に残ります。

半年以内に複数のローンを申し込んでいる場合、貸し手側は貸し倒れの危険性から融資に対し慎重になります。

半年以内に何度も申し込みしている状況は申込ブラックともいわれ、借金を新規借入したお金で返済する自転車操業や多重債務に陥る危険性があると判断されるためです。

楽天カード(クレジットカード)の審査に落ちた

楽天銀行スーパーローンの審査は、保証会社である楽天カード(株)が担当します。

管理人は楽天カードを所有していましたが、審査に落ちました。

保証会社は別に三井住友カード株式会社も担当していますが、自社グループである楽天カード以外の企業が審査をおこなうため、審査は厳しくなります。

在籍確認が取れない場合

在籍確認は審査において重要な項目であり、確認が取れない場合は審査落ちします。

楽天銀行スーパーローン側も申込者宛に連絡する際は、在籍確認が取れる方法を模索してくれますが、在籍確認が取れない場合は審査に落とされます。

ここまで紹介した内容に触れない人であれば、楽天銀行スーパーローンの審査に通過できる可能性はあるでしょう。