外国人がカードローンでお金を借りる場合は、永住権や永住許可の有無で借りられる先が異なります。

永住権は誰でも取得できるわけではありませんが、永住許可もしくは在留カードのみでも借りられるカードローンは存在します。

つまり在留カードを所有している人で、申込先の利用条件を満たしている人であれば、外国人でも借り入れは可能ということです。

カネロン

カネロンこの記事では、永住権なしでもカードローンでお金を借りる方法について紹介します。

外国人がカードローンでお金を借りるために必要な条件とは

外国人がカードローンでお金を借りるために必要な条件は、以下の5つが挙げられます。

- 安定した収入がある

- 在住期間が長い

- 日本語の読み書きができる

- 本人確認書類を提出できる

- 永住許可や在留カードの有無

安定した収入の有無や、本人確認書類の提出は日本人も同様です。

安定した収入の定義は外国人と日本人で異なる

安定した収入とは、定期的にきちんとした収入があることを指し、正社員として就職していなくても契約社員やアルバイトをしている人も収入があるとみなされます。

ただし外国人の場合、安定した収入の定義が異なります。

例えば留学生や旅行者の場合はビザの関係もあるため、定期的に毎月安定した収入があっても、カードローンの審査に通る可能性は低くなります。

カネロン他にも外国人がカードローンで借り入れする場合、在住期間も審査の対象になります。

在住期間は長ければ長い方がよいのは旅行者や留学生からの申し込みを選別するため

年単位での在住が望ましく、在住期間が長い方がカードローンでお金を借りられる可能性は高くなります。

在住期間が長い方が望ましい理由は、旅行者や留学生からの申し込みを選別するためです。

在住期間が短い外国人だと帰国してしまった場合に、貸倒れの危険性が懸念されるため審査に落とされる可能性が高くなります。

日本語の読み書きができたほうが申し込み時だけでなく借り入れや返済方法が理解しにくい

日本のカードローン会社のホームページは申し込みフォームをはじめ、利用規約など全て外国語に対応していません。

利用規約や借入方法、返済方法なども理解しなければらないため、日本語の読み書きはある程度できたほうがよいです。

難しい単語や文章、ニュアンスなどもインターネットの翻訳機能などを使えば理解できます。

ある程度の日本語の理解能力と翻訳機能があれば、外国人でもカードローンでお金を借りることは可能です。

カネロン申し込みフォームで申告する情報を間違えるとカードローンの審査に通らないため、面倒でも調べながら入力しましょう。

外国人の本人確認書類は4種類!在留カードなどと併せて2点を提出する

外国人の場合、本人確認書類は運転免許証など本人の顔写真付きの物が1点、在留カードまたは特別永住者証明書のいづれか1点と合計2点の本人確認書類の提出が必要となります。

1点目の本人確認書類はカードローン会社によって若干異なりますが、運転免許証以外の本人確認書類としては下記の書類が該当します。

| 本人確認書類一覧 |

|---|

| 健康保険証、パスポート*、印鑑証明書、住民票、住民基本台帳 |

仮にパスポートなど顔写真付きの本人確認書類を所有していない場合は、健康保険証と住民票など、2点の提出が必要です。

永住許可(永住権・永住資格)があれば、どんなカードローンも利用できる

永住許可を受けている外国人なら、利用できない消費者金融や銀行のカードローンはありません。

つまり永住許可がある外国人であれば、どこからでもお金を借りることが可能です。

しかし、永住許可は申請すれば誰でも許可が下りるものではなく、審査も厳しく、手続きも非常に手間がかかります。

- 10年以上日本に住んでいる

- 就労資格や居住資格をもって5年以上日本に滞在している

- 配偶者が日本人で3年以上婚姻生活を送り、かつ1年は日本に住んでいる

- 日本国に貢献すると認められる人物であること

永住許可を受けるのは非常に難しいため、許可を受けている外国人は日本人と同様にカードローンで借り入れが可能です。

カネロン永住許可に関する詳細情報は、出入国在留管理庁のサイトにも記載されているのでご覧ください。

在留カードと特別永住者証明書の違いとは

在留カードと特別永住者証明書は、在留期間や在留資格等でどちらを取得できるかが異なります。

在留カードを取得できる外国人は、基本的に3ヶ月以上、 日本に滞在すると決まっている外国人なら取得が可能です。

留学生や仕事で日本に滞在する人は在留カードが交付されるため、ほとんどの国の人が取得の対象です。

特別永住権を取得できる外国人は限られており、第二次世界大戦後に日本国籍を離脱した在日朝鮮人・韓国人・台湾人と、その子孫が取得可能です。

カネロン以前は在留カードと特別永住者証明書に代わるものが外国人登録証でしたが、現在は廃止されています。

永住権がなくても消費者金融のカードローンであれば、在留カードでお金を借りられます。

消費者金融なら永住権なしでも在留カードか特別永住者証明書があれば借り入れできる

外国人で永住権がなくても本人確認書類か在留カードがあれば、消費者金融のカードローンでお金を借りることができます。

| カードローン名 | 永住許可 | 在留カード | 特別永住者証明書 | その他 |

|---|---|---|---|---|

| プロミス | 不要 | ○ | ○ | – |

| レイク | 必要 | ○ | ○ | – |

| アコム | 不要 | ○ | ○ | – |

| アイフル | 不要 | ○ | ○ | – |

| SMBCモビット | 不要 | ○ | ○ | – |

| SuLaLi | 不要 | – | – | 運転免許証で借り入れが可能 |

例えば、プロミスの公式サイトで必要書類を見ても、永住許可について触れていません。

レイクを除く消費者金融であれば、永住権を持たない外国人でも申し込みが可能です。

SMBCモビットは、公式サイトに外国人の借り入れについての公表していませんが、永住許可(永住権や永住資格)は不要です。

SuLaLi(スラリ)は運転免許証があれば、外国人でも借り入れできます。

カネロン消費者金融であれば借り入れできる可能性はありますが、外国人の場合は審査の通過率は低い傾向にあります。

消費者金融の審査は外国人だと厳しい?審査に通るコツを解説

消費者金融のカードローンでも、在留カードのみで永住権や永住許可を持たない外国人は審査の通過率が低い傾向にあります。

在留カードのみだけの場合に審査の通過率が低い理由

- 在留カードは3ヵ月以上日本に滞在すれば簡単に取得できるため

- 就労ビザではない人の場合、安定した収入の条件を満たさないと判断される可能性があるため

ただし在留カードを持っている外国人で在住期間が長く安定した収入がある人、本人確認書類を提出できるのであれば、消費者金融のカードローンで借り入れできる可能性はあります。

さらに消費者金融の場合は、金利に大きな差はなく、無利息で借りられるカードローンもあります。

| カードローン名 | 金利(実質年率) | 利用限度額 | 独自サービス |

|---|---|---|---|

| プロミス | 年4.5%~17.8% | 1~500万円 | 30日間無利息*1 WEB完結 24時間365日振込融資 |

| アコム | 年3.0%~18.0% | 1~800万円 | 30日間無利息*2 WEB完結 |

| アイフル | 年3.0%~18.0% | ~800万円 | 30日間無利息 WEB完結 |

| SMBCモビット | 年3.0%~18.0% | ~800万円 | WEB完結申込 |

| アイフルSuLaLi | 年18.0% | ~10万円 | 30日間無利息 WEB完結 |

※2 アコムでのご契約がはじめての人

消費者金融のカードローンでお金を借りたい場合は、10万円以下の少額借入であればお金を借りられる可能性はあります。

融資額が少額だと返済期間も短くなり、貸し倒れリスクが軽減されるからです。

消費者金融のカードローンで選ぶならプロミス

プロミスの場合、金利条件が良いだけでなく、無利息も初めて借り入れした日から30日間*は利息なしで借りられます。

※他社は契約日の翌日から無利息期間が開始

スマートフォンのアプリから申し込みから契約まで完了できるだけでなく、借り入れまで可能なカードローンです。

さらにアプリから申し込みした場合は、パスポートや健康保険証など本人確認書類が一点の提出で済みます。

\はじめてプロミスと契約する人は30日間無利息/

※お申込み時間や審査によりご希望に添えない場合がございます。

銀行カードローンでも永住権なしでお金を借りられるところはある

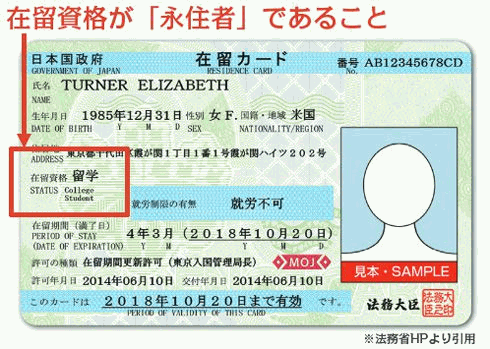

ほとんどの銀行カードローンでは基本的に永住権が必要であり、在留カードにある在留資格の記載に永住者と書かれていなければなりません。

永住許可(永住権)がなければ借りられないのか、メガバンクと知名度の高いネットバンクを対象に調べてみました。

| カードローン名 | 永住許可 | 在留カード | 特別永住者証明書 | その他 |

|---|---|---|---|---|

| 三菱UFJ銀行カードローン バンクイック | 必要 | ○ | ○ | 在留カードの場合は 永住者であること |

| みずほ銀行カードローン | 必要 | ○ | ○ | 在留カードの場合は 永住者であること |

| 楽天銀行スーパーローン | 必要 | ○ | ○ | 在留カードの場合は 永住者であること |

| じぶん銀行カードローン | 必要 | ○ | ○ | 在留カードの場合は 永住者であること |

| 住信SBIネット銀行カードローン | 必要 | ○ | ○ | 在留カードの場合は 永住者であること |

| ソニー銀行カードローン | 必要 | ○ | ○ | 在留カードの場合は 永住者であること |

| オリックス銀行カードローン | 必要 | ○ | ○ | 在留カードの場合は 永住者であること |

| イオン銀行カードローン | 必要 | ○ | ○ | 在留カードの場合は 永住者であること |

| セブン銀行カードローン | 必要 | ○ | ○ | 在留カードの場合は 永住者であること |

他の条件として、半年以上日本に在住していること、契約時に必要な漢字の読み書きができれば問題ありません。

外国人が収入証明書不要で借りるには

外国人であっても、収入証明書不要でお金を借りられます。

- 50万円以下の借り入れをする場合

- 他社からの借り入れを合わせ、100万円を超えない場合

上記の条件内でカードローンを利用するのであれば、新規申込時に収入証明書の提出は原則不要です。

ただし銀行カードローンの場合、審査によっては借りる金額に関係なく、以下のような収入証明書の提出が必要な場合もあります。

- 源泉徴収票

- 直近2ヶ月の給与明細書*

※可能であれば賞与明細書も提出

カネロン上記に該当する書類がない場合は、借り入れ先へ相談し他で対応してくれるか聞いてみましょう。

留学生でもカードローンでお金を借りることはできる

留学生でも申込条件を満たせば、消費者金融や銀行のカードローンの申し込みは可能です。

融資してもらえるかは審査次第ですが、留学生でも借り入れできる可能性は十分にあります。

いくらまで借りられるかは、年収によって借りられる限度額が決まります。

では、時給1,000円で1日6時間、週3回働いている場合で年収を計算してみます。

1,000円×6時間×週3回×4(1ヵ月を4週として)=72,000円/1ヶ月の収入

年収はこの72,000円を12ヶ月で考えるため、年収は864,000円と計算できます。

72,000円×12=864,000円=年収

ただし消費者金融から借りる場合であれば、年収の3分の1以上借りることはできないため、288,000円が限度となります。

年収の3分の1までがお金を借りられる限度である理由は、総量規制といった法律で定められているためです。

年収の3分の1まで借りられるかは、申し込みしたカードローン会社の審査次第となります。

他にも貸倒れの懸念から、在留カードの有効期限は1年以上残っているほうが、審査に通りやすい傾向にあります。

外国人の専業主婦、もしくは夫が外国人の専業主婦が借り入れするには

外国人であることに関係なく、専業主婦の場合は利用できるカードローンは多くありません。

ただし、専業主婦であっても配偶者に収入があれば借りられる、配偶者貸付を利用する方法があります。

~配偶者貸付とは~

引用元:セディナ 配偶者貸付けについて

貸金業法で定められた手続きにより配偶者様の同意を得て、配偶者様と合わせた年収の3分の1以下の借入が認められます。

配偶者貸付であれば、外国人の専業主婦でも利用できます。

しかし、現在カードローンで配偶者貸付を利用し借りられるところがほとんどありません。

配偶者貸付で専業主婦がお金を借りるなら、クレジットカードのキャッシング枠を利用して借りる方法があります。

配偶者貸付を利用できるクレジットカードなら

クレジットカードのキャッシング枠を利用するなら、専業主婦でも利用できるセディナカードのJiyu!da!です。

公式サイトでも配偶者貸付が利用できて、専業主婦でも借りられると記載されているのはセディナカードのJiyu!da!だけです。