お金を借りるアプリは、多くのカードローンを取り扱う金融機関で提供しています。

お金を借りられるアプリ 一覧表

| 種類 | 特徴 | おすすめのアプリ | 上限金利 | 即日融資 | スマホATM取引 |

|---|---|---|---|---|---|

| 消費者金融のアプリ | アプリ内で申し込みから借 返済が完了する スマホATM取引でお金が借りられる | ・プロミス アプリローン ・SMBCモビット公式アプリ ・アコム myac ・アイフル公式アプリ ・レイクアプリ | 年18.0% | ◯ | ◯ |

| 銀行のアプリ | 必要書類をアプリから提出できる 返済管理に便利 | ・PayPay銀行ローンアプリ ・西日本シティ銀行アプリ ・カードローンアプリ(三井住友銀行) ・バンクイック(三菱UFJ銀行) ・りそなグループアプリ | 年14.5% | △ | ×(一部利用可能) |

| 少額融資のアプリ | 1,000円から借りられる 電子マネーチャージで借りられる | ・FamiPay ・メルカリスマートマネー ・auスマートローン | 年18.0% | ◯ | ×(一部利用可能) |

| AIスコア診断のアプリ | AIのスコア診断によって金利や借入金額が決まる パーソナルデータが多いほど正確に診断できる | ・LINEポケットマネー | 年15.0〜18.0% | ◯ | × |

消費者金融アプリは、プロミスやアイフルなど大手消費者金融が提供しており、申し込みから借り入れまでアプリで完結できる上に即日融資にも対応しています。

銀行アプリは銀行が提供しているアプリとなり、カードローンの申し込みや必要書類の提出などがスムーズにおこなえます。

少額融資アプリは少額の借り入れがしやすいアプリで、AIスコア診断アプリは人工知能によってカードローン審査がおこなわれるアプリです。

この記事では、お金を借りることができるアプリを利用する上で知っておきたい情報を詳しく解説していきます。

- 消費者金融アプリは申し込みから借り入れまでアプリで完結できて即日融資にも対応している

- 消費者金融アプリにはスマホATM取引があるのでカードが不要

- 銀行アプリは申込専用アプリが多く、銀行アプリを使えば借入後の管理がしやすい

- 少額融資アプリは1,000円から電子マネーチャージで借りられる

- AIスコア診断アプリは人工知能によってカードローン審査が行われて金利や借入限度額が決まる

大手消費者金融のアプリでお金を借りるメリット!申し込みから借り入れまで完結できる

アプリを使ってお金を借りるメリットは、下記の5つがあります。

- 大手消費者金融のアプリは申し込みから借り入れ、返済までアプリで完結できる

- 大手消費者金融のアプリはスマホATM取引に対応している

- スマホATM取引ならカード不要で審査通過後すぐATMからお金を借りられる

- アプリなら家族に借り入れしていることが知られにくい

- アプリなら本人確認書類など申込手続を簡素化しやすい

大手消費者金融が提供している公式アプリをスマートフォンにインストールすれば、アプリからカードローンの申し込みや審査、借り入れまで円滑におこなえます。

公式アプリであれば、振込融資の申し込みや借入残高照会や返済シミュレーションができるため、返済計画が立てやすくなる上に返済日を通知してくれます。

大手消費者金融が提供するカードローンのアプリによっては、LINEチャットやクーポンアプリといった便利な機能も利用が可能です。

さらに大手消費者金融の公式アプリは、スマートフォンの顔認証や指紋認証など生体認証も可能なため、セキュリティー対策も万全とローン専用カードを持ち歩くよりも安全です。

大手消費者金融のアプリはスマホATM取引が利用できるため、審査に通ればローン専用カードがなくても、すぐに提携ATMから借り入れや返済ができます。

公式アプリから必要書類を提出できるのでカードローンの申し込みがスムーズ

大手消費者金融のアプリからカードローンの申し込みをすれば、本人確認書類など必要書類をスマートフォンのカメラで撮影した画像ファイルをアプリで直接アップロードできます。

一方、公式アプリを使わずにパソコンやタブレットなどで必要書類を提出する場合は、カメラで撮影した必要書類の画像ファイルを消費者金融の公式サイトに送る手続きが必要となります。

アプリからカードレス契約で申し込みすれば自宅にカードが送られて来ない

家族に知られたくない人は、アプリ経由のカードレス契約を選択するのが最適です。

消費者金融のローンカードが自宅に郵送されると、消費者金融でカードローンを契約したことが家族に知られてしまう可能性もあります。

大手消費者金融でローンカード発行する通常契約を選ぶと、自動契約機で出向き受け取らない限り、簡易書留で自宅に郵送物が届きます。

しかしアプリ経由でカードローンを申し込みカードレス契約をすれば、スマートフォンがカードの代わりとなるため、カードが自宅に郵送されません。

スマートフォンの画面を家族や他人に見られない限り、お金を借りていることは知られにくくなります。

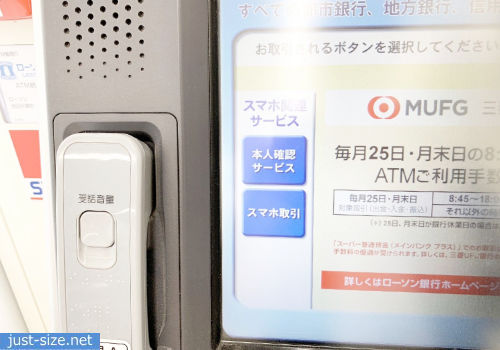

大手消費者金融のアプリはスマホATM取引に対応!審査に通ればすぐにお金を借りられる

スマホATM取引とはATMで表示されるQRコードをスマートフォンに読み込ませることで、借り入れや返済が可能なサービスです。

さらにスマホATM取引はスマートフォンがローンカードの代わりとなるため、カードローンの審査に通れば近くの提携ATMですぐにお金を借りられます。

カードローン申込からスマホATM取引で借り入れまでの流れ

利用する消費者金融によって異なりますが、スマホATM取引が利用できる銀行ATMは以下となります

- セブン銀行

- ローソン銀行

- auじぶん銀行

- イオン銀行

つまり普段からコンビニエンスストアのATMを利用している人は、スマホATM取引でカードなしでお金を借りられるということです。

一方でローンカードによる借り入れは、ローン専用カードが自宅に届くまで待つ、もしくは自動契約機で受け取りが必要となります。

カードローン申込からカードによる借り入れまでの流れ

Webで契約手続きを済ませる

自動契約機でローンカードを発行して受け取る

つまり、スマホATM取引よりも借り入れまでに時間と手間がかかるということです。

大手消費者金融を利用することで、スマホアプリから即日でお金を借りられるだけでなく、無利息で借りられるなど利点もあります。

おすすめの消費者金融アプリ5選!スマホATM取引で即日にお金を借りられる

大手消費者金融のスマホATM取引であれば、ローンカードが不要な上にアプリから申し込みすれば、最短3分でお金を借りることが可能です。

例えばプロミスのアプリローンであれば、24時間365日いつでも借り入れできるだけでなく、はじめて借り入れした日から無利息でお金を借りることも可能です。

プロミスのアプリローンなら最短3分で借り入れが可能!無利息期間も無駄なく利用できる

プロミスアプリローンの基本情報

| カードローン会社 | プロミス |

|---|---|

| アプリ名 | アプリローン |

| 金利 | 年2.5%~18.0% |

| 借入限度額 | 800万円まで |

| 審査スピード | 最短3分*1 |

| 年齢※ | 18歳以上74歳以下*2 |

| 資金使途 | 生計費に限ります。ただし、個人事業主の人は生計費および事業費に限ります。 |

| 担保・保証人 | 不要 |

| アプリ内での借入・返済 | ○ |

| スマホATM取引 | ○(セブン銀行・ローソン銀行) ローソン銀行ATMには、一部スマホATMが利用できないATMがあります。 |

| 郵送物なし | ○ |

| アプリの主な機能 | ・カードローンの申し込み ・必要書類の提出機能 ・借入、返済機能 ・生体認証ログイン ・増額の申込み機能 ・利用情報の照会 ・店舗、ATM検索 ・返済シュミレーション |

プロミスのアプリローンは審査が円滑に進めば、最短3分でお金が借りられます。

他にも借入残高照会機能や返済シミュレーションなど便利な機能が利用できる上に、アプリから振込融資を申し込むと最短10秒で指定口座に借入金が振り込まれます。

さらに初めてプロミスと契約する人は、初回借入日の翌日から30日間利息0円でお金を借りることができるため、無利息期間を1日も無駄にすることなく利用できます。

他にもプロミスのアプリを利用した時や、毎月の返済で三井住友カードのVポイントが貯められます。

貯まったVポイントは、買物や景品交換に使うことが可能です。

三井住友カードのVポイントは、プロミスアプリで会員サービスにログインすると10ポイント獲得できる上に遅延損害金を除き、利息200円ごとに1ポイント獲得できます。

Vポイントが貯まるサービスはアプリから申し込みできますが、Vポイントの利用には諸条件や利用店舗の制限があるので申込前にVポイントご利用時の注意事項を確認しましょう。

- 初めてプロミスと契約する人は初回借入日の翌日から30日間利息が0円

- プロミスのアプリローンは振込融資を申し込んでから最短10秒で指定口座に借入金を振り込んでくれる

- アプリのログインや利息200円ごとに三井住友カードのVポイントが貯まる

- 貯めたVポイントは買物や景品交換に利用が可能

プロミスのアプリローンを利用するデメリットは、銀行のカードローンと比べると金利が高いところです。

- 銀行のカードローンよりも金利が高い

\はじめてプロミスと契約する人は30日間無利息/

プロミス 注

※1 お申込み時間や審査によりご希望に添えない場合がございます。

※2 お申込時の年齢が18歳および19歳の場合は、収入証明書類のご提出が必須となります。

※2 高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。

※収入が年金のみの方はお申込いただけません。

SMBCモビット公式アプリでWEB完結なら原則電話による在籍確認なし!Vポイントも貯まる

SMBCモビット公式スマホアプリの基本情報

| カードローン会社 | 三井住友カード株式会社 |

| アプリ名 | SMBCモビット公式スマホアプリ |

| 金利 | 年3.0~18.0% |

| 借入限度額 | 800万円 |

| 審査スピード | 最短15分 |

| 年齢 | 20~74歳以下 ※ |

| アプリ内での借入・返済 | ○ |

| スマホATM取引 | ○(セブン銀行) |

| 郵送物なし | ○ |

| アプリの主な機能 | ・カードローンの申し込み ・必要書類の提出機能 ・借り入れ、返済機能 ・利用状況照会 ・増額審査申込 ・生体認証ログイン ・支払予定日登録 ・次回口座引落し金額変更 |

参照元:AppleStore公式サイト – SMBCモビット公式スマホアプリ

SMBCモビットの公式アプリからWEB完結で申し込むと、原則電話による在籍確認をなしにできます。

カードローンの審査では申し込み時に申告した職場で本当に働いているか、カードローン会社が申込者の勤め先に直接電話で在籍確認をおこなっています。

SMBCモビットの公式アプリからWEB完結で申し込みをすれば、勤め先にかかってくる在籍確認の電話が原則かかってきません。

ただし、審査の過程で審査担当者の判断によって電話確認が必要となれば、SMBCモビットから勤め先に在籍確認の電話がかかってくる場合もあります。

SMBCモビットの公式アプリはトップページに返済日と返済額が表示されるため、起動するだけで確認することが可能です。

さらにSMBCモビット会員サイトのMyモビとVポイントを連携させると、借入金額によってVポイントも貯めることもできます。

- アプリからWEB完結で申し込めば勤め先に電話されない

- アプリのトップページに返済日と返済額が表示される

- 会員サイトMyモビでVポイントが貯まる

- 最短3分で振込融資が可能

※振込融資は申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

注意点として、SMBCモビットのスマホATM取引が使えるのはセブン銀行のみであり、ローソン銀行で借り入れや返済はできません。

- スマホATM取引はセブン銀行しか対応していない

- 初回無利息期間サービスの特典がない

- 銀行のカードローンよりも金利が高い

SMBCモビット 注

※収入が年金のみの方はお申込いただけません。

アコムの公式アプリmyacなら最短1分で振込融資が可能!返済日もプッシュ通知でお知らせ

アコムmyacの基本情報

| カードローン会社 | アコム |

| アプリ名 | myac(マイエーシー) |

| 金利 | 年3.0~18.0% |

| 借入限度額 | 800万円 |

| 審査スピード | 最短20分* |

| 年齢 | 20歳以上 |

| アプリ内での借入・返済 | ○ |

| スマホATM取引 | ○(セブン銀行) |

| 郵送物なし | ○ |

| アプリの主な機能 | ・カードローンの申し込み ・必要書類の提出機能 ・借入、返済機能 ・生体認証ログイン ・クレジットカード(ACマスターカード)情報確認 ・トップページで利用可能額確認 ・支払日3日前のプッシュ通知機能 |

アコムのmyac(マイエーシー)は契約が完了した後であれば、最短1分程度で指定した金融機関口座へ振り込みもしてもらえます。

参照元:アコム公式サイト – うれしい24時間最短1分振込!

さらにアコムは審査時間も短いため、申し込みから最短20分*で審査結果が通知される上に、アプリから振込融資を申し込めば最短でお金を借りることもできます。

他にも生体認証ログイン機能や支払日3日前のプッシュ通知機能など、利用可能額や返済日も視覚的に分かりやすいのも特徴です。

- 審査通過後は最短1分で借り入れが可能

- ホーム画面で利用可能額や返済日を確認できる

- 返済日の3日前にプッシュ通知で知らせてくれる

- 初めてアコムと契約する人は契約後30日間利息0円

myac(マイエーシー)のデメリットは、スマホATM取引による借り入れや返済はセブン銀行にしか対応しておらず、ローソン銀行など他のATMからは借り入れや返済できないことです。

- スマホATM取引はセブン銀行にしか対応していない

- 銀行のカードローンよりも金利が高い

アコム 注

※お申込時間や審査によりご希望に添えない場合がございます。

アイフルの公式アプリはスマホATMだけでなく利用残高の確認など機能も充実

アイフル公式アプリの基本情報

| カードローン会社 | アイフル |

| アプリ名 | アイフル公式アプリ |

| 金利 | 年3.0~18.0% |

| 借入限度額 | 800万円*1 |

| 審査スピード | お申し込み後、最短14分*2 |

| 年齢 | 20歳~69歳まで |

| アプリ内での借入・返済 | ○ |

| スマホATM取引 | ○(セブン銀行・ローソン銀行) |

| 郵送物なし | ○ |

| アプリの主な機能 | ・カードローンの申し込み ・免許証の自動読取機能 ・借入、返済機能 ・ローン計算機能 ・生体認証ログイン ・アプリのアイコン着せ替え機能 ・店舗検索 |

参照元:アイフル公式サイト

アイフルは公式アプリから申し込み、借り入れや返済ができるだけでなく、スマホATM取引にも対応しています。

アプリの機能はリアルタイムで利用残高の表示や返済金額が一目でわかるだけでなく、借入残高照会機能が充実しているため返済計画も立てやすくなります。

アイフルは審査で実施される在籍確認が原則ないため、公式アプリからカードローンに申し込みしても勤務先へかかってくる電話も回避できます。

Q.申込みの時に、自宅や勤務先(在籍確認)へ確認の電話がかかってくるのですか?

引用元:よくあるご質問 – アイフル

A.お申込みの際に自宅・勤務先へのご連絡は行っておりません。在籍確認が必要な場合でも、お客様の同意をいただかない限り実施いたしません。

ただし、審査の過程で担当者が電話による在籍確認が必要だと判断した場合、アイフルから勤務先に在籍確認の電話連絡がかかってくることがあります。

アイフル公式アプリで利用できる機能が豊富

アイフルの公式アプリは、免許証カメラ読取やオペレーターのチャットなど便利な機能が豊富です。

他にも最新のキャンペーン情報や返済日などもプッシュ通知で知らせてくれるため、最新キャンペーン情報の見逃しや返済を忘れません。

- リアルタイムで利用残高・返済金額が一目でわかる

- オペレーターにチャットで相談できる

- 免許証・YahooIDによる申込フォームへ自動入力

- キャンペーン情報や返済日をプッシュ通知で教えてくれる

- 最短14分の即日融資が可能*

- 初めてアイフルと契約する人は契約後30日間利息0円

- 電話による在籍確認は原則的に行なっていない

※お申込み時間や審査状況によりご希望に添えない場合があります。

- 銀行のカードローンよりも金利が高い

アイフル 注

※1 ご利用限度額50万円超、または他社を含めた借り入れ金額が100万円超の場合は源泉徴収票など収入を証明するものが必要です。

※2 お申込み時間や審査状況によりご希望に添えない場合があります。

レイクアプリは最短10分融資が可能!最大で365日間も無利息でお金を借りられる

レイクアプリの基本情報

| カードローン会社 | レイク |

| アプリ名 | レイクアプリ |

| 金利 | 年4.5〜18.0% |

| 借入限度額 | 500万円 |

| 審査スピード | 申し込み後、最短15秒 |

| 年齢 | 満20歳~70歳 |

| アプリ内での借入・返済 | ○ |

| スマホATM取引 | ○(セブン銀行) |

| 郵送物ナシ | ○ |

| アプリの主な機能 | ・カードローンの申し込み ・必要書類の提出機能 ・取引状況確認機能 ・生体認証ログイン ・お借り入れ診断 ・返済シミュレーション |

参照元:AppleStore公式サイト

初めてレイクと契約する人は、Webやアプリで申し込みすると60日間、もしくは365日間利息0円のいずれかを利用できます。

ただし、365日の無利息は契約額が50万円以上であり、契約した日から59日以内に収入証明書類の提出とレイクで登録が完了していることが条件となります。

申し込みから融資までは最短で10分と、プロミスやアイフルには劣るものの、即日で借り入れが可能です。

- 初めてレイクと契約する人でWeb申込であれば、60日間もしくは365日間利息0円のいずれかを利用できる

- 申し込み後、最短10分融資も可能

- 銀行のカードローンよりも金利が高い

注

【融資時間について】

※Web申込みの場合、最短10分融資も可能

※21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除く

【無利息期間について】

※併用不可

※レイクで初回契約の方が対象

※初回契約翌日から無利息適用

※無利息期間終了後は通常金利適用

※365日間、60日間無利息はWebで申し込みし契約が必要

※365日間無利息は契約額が50万円以上(借入額1万円でも可能)で、契約後59日以内に収入証明書類の提出とレイクで登録が完了の人、60日間無利息はご契約額が50万未満の人

【貸付条件】

貸付条件はこちら

消費者金融アプリを使ったカードローンの申し込みから借り入れまでの流れを解説

消費者金融アプリを使ったカードローンの申し込みから借り入れまでの流れを、プロミスのアプリローンを例に見ていきましょう。

プロミスのアプリローンで申し込みから借り入れまでの手順

アプリの申込ボタンをタップすると申込フォームが表示されますので、本人情報や勤務先情報、他社借入情報など必要項目に情報を入力しましょう。

カードローンの契約に必要な書類は本人確認書類のみですが、希望借入金額が50万円以上または他社借入合計が100万円以上の場合は収入証明書類の提出も必要です。

プロミスのアプリローンで提出できる必要書類

| 本人確認書類 | 収入証明書*2 |

|---|---|

| ・運転免許証 ・パスポート ・顔写真付きの本人確認書類 ・在留カードまたは特別永住者証明書 | ・源泉徴収票 ・給与明細書 ・確定申告書 ・所得証明書 ・税額通知書 |

本人確認書類を提出するためにはスマートフォンのカメラで撮影し、撮影した画像をアプリからアップロードすることで本人確認書類の提出が完了します。

例えばプロミスとの契約方法には、Web契約か来店契約のどちらかが選べますが、アプリを使った借り入れや返済を行う場合はWeb契約を選択しましょう。

審査が終われば、スマホATMを利用し最短3分ほどでアプリから借り入れできます。

注

※1 お申込み時間や審査によりご希望に添えない場合がございます。

※2 借入金額が50万円以上、または他社借入合計が100万円以上の場合は最新の収入証明書の提出が必要

スマホATMの手順を解説!スマホアプリだけでお金を借りられる

スマホATMであれば、利用するATMで表示されるQRコードをスマホアプリで読み取り、簡単な情報の入力でお金を借りられます。

大手消費者金融プロミスのアプリローンを例に、お金を借りるまでの手順を見ていきましょう。

プロミスのアプリローンを使ったスマホATM取引の手順

アプリローンにログイン、スマホATM取引を起動し上記の手続きを進めるだけで借り入れが可能です。

スマホATM取引の操作手順は他のATMやアプリでもほぼ同じ

アプリローンのスマホATM取引の操作手順をセブン銀行ATMで解説しましたが、ローソン銀行ATMや他の消費者金融アプリを使った場合でも大体が同じ操作手順となります。

スマホATM取引が利用できるのは大手消費者金融のアプリが多いため、中小消費者金融はスマホATM取引が利用できません。

銀行アプリや少額融資アプリ、AIスコア診断アプリもスマホATM取引が利用できない場合がほとんどです。

おすすめの銀行アプリ5選!銀行アプリはカードローンの申し込みや返済管理が可能

大手銀行や地方銀行、ネットバンクといった銀行もアプリを提供しており、銀行口座の利用履歴や投資など管理ができます。

銀行アプリの多くはカードローンの申し込み手続きまでに限られているため、借り入れや返済は銀行のホームページにアクセスし手続きが必要です。

しかし、銀行アプリを利用すればカードローンの申込手続きが簡略化できますし、借り入れした後の返済管理や銀行口座の利用履歴なども管理できるので便利です。

| 銀行 | アプリからの申込 | アプリ内での借入/返済 | スマホATM取引による借入/返済 |

|---|---|---|---|

| PayPay銀行 | ○ | ○ | ○ |

| 西日本シティ銀行 | ○ | ○ | ☓ |

| 三井住友銀行 | ○ | ☓ | ☓ |

| 三菱UFJ銀行 | ○ | ☓ | ☓ |

| りそな銀行 | ○ | ☓ | ☓ |

| 楽天銀行スーパーローン | ○ | ☓ | ☓ |

| みずほ銀行カードローン | ○ | ☓ | ☓ |

銀行のカードローンは消費者金融よりも上限金利が低めでお金を借りることができるので、利息を抑えられるというメリットがあります。

PayPay銀行カードローンは2つの公式アプリをインストールでスマホATM取引を利用できる

PayPay銀行(ローン)アプリの基本情報

| 銀行 | PayPay銀行 |

|---|---|

| アプリ | PayPay銀行ローンアプリ PayPay銀行アプリ |

| 金利 | 年1.59~18.0% |

| 借入限度額 | 1,000万円 |

| 審査スピード | 最短25分(仮審査) |

| 年齢 | 20~69歳 |

| アプリ内での借入・返済 | ○ PayPay銀行ローンアプリで利用できます |

| スマホATM取引 | ○(セブン銀行・ローソン銀行) PayPay銀行アプリで利用できます |

| 郵送物なし | ☓ |

| PayPay銀行ローンアプリの主な機能 | ・カードローンの申し込み ・カードローンの借入、返済 ・必要書類の提出機能 ・追加借入 ・追加返済 |

| PayPay銀行アプリの主な機能 | ・カードレスATM(スマホATM取引) ・カードローンの借入残高確認 |

参照元:PayPay銀行公式サイト

PayPay銀行には、PayPay銀行ローンアプリとPayPay銀行アプリがあります。

PayPay銀行ローンアプリならカードローンの申し込みから借り入れ、返済までアプリで手続きできます。

一方、PayPay銀行アプリはスマホATM取引が利用できるため、ローンカードがなくてもスマートフォンだけでコンビニエンスストアに設置されているATMから借り入れや返済が可能です。

PayPay銀行カードローンを利用する人は、PayPay銀行ローンアプリとPayPay銀行アプリをインストールすることで、スマホATM取引が利用できるようになります。

PayPay銀行カードローンの仮審査は最短25分

PayPay銀行カードローンの仮審査は最短25分と銀行カードローンとしては早く、24時間365日いつでもアプリから申し込みできます。

ただし、PayPay銀行カードローンを申し込むためには、PayPay銀行口座が必要です。

PayPay銀行カードローンの上限金利は年18.0%であるため、消費者金融カードローンの上限金利と変わりません。

- 初回借入日から30日間金利0円

- PayPay銀行アプリのみスマホATM取引に対応している

- PayPay銀行カードローン契約で1,500円をプレゼント

- 契約後の借入で最大10,000円をプレゼント

- キャッシュカードにカードローン機能を追加するのでキャッシュカードで借り入れできる

- 上限金利が年18.0%なので消費者金融の上限金利と変わらない

- PayPay銀行口座が必要

西日本シティ銀行アプリなら利用者は限られるが年11.0%の固定金利で借りられる

西日本シティ銀行アプリ(カードローン)の基本情報

| 銀行 | 西日本シティ銀行 |

|---|---|

| アプリ名 | 西日本シティ銀行アプリ |

| 金利 | 年11.0% |

| 借入限度額 | 50万円 |

| 審査スピード | 最短7日 |

| アプリ内での借入・返済 | ○ |

| スマホATM取引 | ☓* ※普通口座の入出金は可能 |

| 年齢 | 20~69歳 |

| 郵送物ナシ | ○ |

| アプリの主な機能 | ・カードローンの申し込み ・必要書類の提出機能 ・カードローン借入、返済 ・普通預金口座開設 |

参照元:西日本シティ銀行公式サイト

西日本シティ銀行はカードローンの申し込みから借り入れまで、アプリ内で完結できる西日本シティ銀行アプリを提供しています。

カードローンの申し込みは、西日本シティ銀行アプリのメニュー画面にあるカードローンの項目から簡単に申し込みが可能です。

西日本シティ銀行を利用している人は、口座の契約情報や利用履歴から本人確認や返済能力の審査ができるため、最短5分でカードローン契約ができます。

西日本シティ銀行カードローンの金利は限度額に関わらず年11.0%の固定金利のため、消費者金融カードローンよりも利息の支払いを抑えられます。

さらに西日本シティ銀行アプリからカードローンを申し込めば、公式アプリ内から口座振込でお金を借りることができるため、西日本シティ銀行から自宅に郵便物が届くことはありません。

ただし西日本シティ銀行アプリを利用できるのは、福岡市や北九州市など西日本シティ銀行の営業エリアに住んでいる人に限られます。

参照元:西日本シティ銀行公式サイト – NCBアプリカードローン・ご利用いただける方

- アプリ内で申し込みから借り入れや返済ができる

- 西日本シティ銀行の利用者なら最短5分でカードローン契約できる

- 金利は年11.0%の固定金利なので消費者金融カードローンの金利より低い

- 西日本シティ銀行の公式アプリからカードローン申込すれば、西日本シティ銀行から自宅に郵便物が届くことは無い

- 西日本シティ銀行アプリを利用できるのは福岡市と北九州市に住んでいる人のみ

- 西日本シティ銀行アプリの借入限度額は50万円までと少額

三井住友銀行カードローンアプリなら借入残高や返済期日もアプリで確認ができる

三井住友銀行カードローンアプリの基本情報

| 銀行 | 三井住友銀行 |

|---|---|

| アプリ名 | カードローンアプリ |

| 金利 | 年1.5~14.5% |

| 借入限度額 | 10〜800万円 |

| 審査スピード | 最短当日回答*1 |

| アプリ内での借入・返済 | △*2 |

| スマホATM取引 | ☓ |

| 年齢 | 満20~満69歳 |

| 郵送物なし | ☓*3 |

| アプリの主な機能 | ・カードローンの申し込み ・書類提出機能 ・返済シミュレーション ・店舗、ATM検索 |

三井住友銀行カードローンのアプリを利用すれば、カードローンの契約に必要な書類をスマートフォンのカメラ機能から簡単に提出可能です。

三井住友銀行の普通口座を持っていない人でもアプリから申し込みができるだけでなく、最短当日にはカードローンの審査結果が通知されます*1。

ただし、三井住友銀行の普通口座を持っていない人が三井住友銀行のカードローンを契約した場合、三井住友銀行から自宅にローンカードが郵送されます。

ローンカードを自宅に郵送されたくない人は、三井住友銀行内にあるローン契約機でカードローンの契約するとその場でローンカードの受け取りが可能です。

もしくは、カードレスを選択される場合は郵送物はありません。

一方で三井住友銀行の口座を持っている人はカードローンの審査に通った後、キャッシュカードにカードローン機能が追加されるため、キャッシュカードでATMからお金を借りられます。

契約後はカードローンアプリから振込融資を申し込みすれば、他行を含む本人の口座へ振り込みにて借り入れが可能です。

振込融資でお金を借りる場合は手続きが必要となるため、事前にカードローンプラザ0120-923-923に連絡し確認が必要です。

他にも三井住友銀行カードローンアプリは借入残高や返済期日を簡単にチェックできるため、借り入れや返済を管理することも容易です。

ただし、三井住友銀行カードローンアプリからではスマホATM取引はできないため、キャッシュカードを使ってATMから返済しましょう。

もしくはアプリ内のSMBCダイレクトをクリックし、ログインすることでアプリ内で返済や借り入れも可能です。

- 三井住友銀行カードローンの金利は年1.5~14.5%なので、消費者金融カードローンの上限金利より低い

- 三井住友銀行カードローンアプリは、スマートフォンのカメラ機能を使って必要書類の提出が簡単に行える

- 三井住友銀行カードローンアプリは、借入残高や返済期日を確認できる

- 三井住友銀行カードローンアプリからカードローン申込すれば、審査結果の通知は最短当日回答*

- 三井住友銀行の普通預金口座を持っている人はキャッシュカードにカードローン機能が追加されるため、キャッシュカードでお金を借りることができる

※アプリからSMBCダイレクトへログインすれば借り入れ、返済可能

※申込完了後の確認事項や、本人確認書類の提出状況によっては異なる場合もございます。

- 三井住友銀行カードローンアプリはアプリから返済ができない

- 三井住友銀行カードローンアプリはスマホATM取引を利用できない

- 三井住友銀行の口座を持っていない人は三井住友銀行から自宅にカードローンのカードが送られてくる*

三井住友銀行カードローン 注

※1 申込完了後の確認事項や、本人確認書類の提出状況によっては異なる場合もございます。

※2 アプリからSMBCダイレクトへログインすれば可能

※3 ただし、ローン契約機で契約すれば郵送物なし

※3 ローン契約機でローン専用カードを受け取る場合、もしくはカードレスを選択される場合は郵送物はありません。

※ アプリからSMBCダイレクトへログインすれば借入・返済可能

三菱UFJ銀行のバンクイックアプリは審査が早く審査結果の通知は最短翌営業日

三菱UFJ銀行カードローンアプリバンクイックの基本情報

| 銀行 | 三菱UFJ銀行 |

|---|---|

| アプリ名 | バンクイック |

| 金利 | 年1.8~14.6% |

| 借入限度額 | 500万円 |

| 審査スピード | 最短翌営業日 |

| 年齢 | 20~64歳 |

| アプリ内での借入・返済 | ☓ |

| スマホATM取引 | ☓ |

| 郵送物なし | ☓ |

| アプリの主な機能 | ・カードローンの申し込み ・必要書類の提出機能 ・借入診断 ・返済シミュレーション |

参照元:三菱UFJ銀行公式サイト

三菱UFJ銀行はバンクイックアプリを提供しており、カードローンの申し込みから契約まで、全てアプリで完結することが可能です。

バンクイックアプリからカードローンを申し込みすれば、最短翌営業日に審査結果が通知されます。

さらに公式アプリのバンクイックは生体認証にも対応しており、指紋認証や顔認証を利用して簡単にログインできます。

ローンカードが自宅に届いた後は、コンビニエンスストアに設置されている提携ATMから限度額の範囲内で自由に借り入れが可能です。

三菱UFJ銀行の口座を持っている人はバンクイックアプリから振込融資を申し込めば、借り入れしたお金は当日、または翌営業日に普通預金口座に振り込まれます。

三菱UFJ銀行カードローンのバンクイックは、提携ATMでの借り入れや返済時のATM利用手数料や振込融資の振込み手数料も無料です。

返済も公式アプリのバンクイックでカードローン利用者ごとに異なる返済先口座を確認できるので、振り込みで返済することも可能です。

- バンクイックアプリはカードローン申込からカードローン契約までをアプリで完結できる

- 三菱UFJ銀行カードローン バンクイックの上限金利は年14.5%なので消費者金融カードローンの上限金利より低い

- バンクイックアプリからカードローンを申し込みすると、最短翌営業日には審査結果が通知される

- バンクイックアプリはスマホATM取引が利用できない

- 三菱UFJ銀行から自宅にカードローンのカードが送られてくる

りそな銀行のりそなグループアプリならキャッシュカードでATMから借りられる

りそなグループアプリの基本情報

| 銀行 | りそな銀行 |

|---|---|

| アプリ名 | りそなグループアプリ |

| 金利 | 年3.5~13.5% |

| 借入限度額 | 800万円 |

| 審査スピード | 1週間程度 |

| 年齢 | 20~65歳 |

| アプリ内での借入・返済 | ☓ 繰上げ返済は可能 |

| スマホATM取引 | ☓ |

| 郵送物なし | ☓ りそな銀行のキャッシュカードを持っていれば郵送物は発生しません |

| アプリの主な機能 | ・カードローンの申し込み ・必要書類の提出機能 ・カードローン残高確認機能 ・繰上返済機能 ・限度額変更機能 |

りそな銀行はりそなグループアプリを提供しており、りそなグループアプリからカードローンの申し込みが可能です。

りそなグループアプリでりそな銀行カードローンに申し込する方法はマイページにある「お借入」、そして「申込む」をタップします。

りそなグループのアプリはカメラを使った必要書類の提出機能はもちろん、カードローンと契約した後は公式アプリから繰上返済や限度額変更などの手続きも可能です。

ただし、りそな銀行カードローンを契約するためにはりそな銀行の口座が必要となるため、契約する前に口座開設が必要です。

既にりそな銀行口座を持っている人であれば、キャッシュカードにカードローン機能が追加されるため、キャッシュカードでATMからお金を借りることができます。

りそな銀行カードローンの審査には1週間程度の時間がかかりますので、カードローン契約を急いでいる人には向かない銀行カードローンです。

- りそなグループアプリは必要書類をスマートフォンのカメラ機能で提出できる

- りそなグループアプリは繰上返済や限度額変更の手続きができる

- りそな銀行カードローンはキャッシュカードでATMからお金を借りられる

- りそな銀行カードローンの上限金利は年13.5%なので、消費者金融カードローンの上限金利より低い

- りそな銀行カードローンは借入残高によって「りそなクラブポイント」が貯まる

- りそな銀行カードローンと契約するためには、りそな銀行の口座が必要

- りそな銀行カードローンの審査は1週間程度の時間がかかる

アプリで申し込みから借り入れや返済を完結したい人は、少額融資アプリなどの利用を検討しましょう。

少額融資ができるおすすめのアプリ3選!FamiPayやメルカリなら1,000円から借りられる

お金を借りられるアプリには消費者金融アプリや銀行アプリの他に、FamiPay(ファミペイ)やメルカリ(メルペイ)などスマホ決済アプリもあります。

スマホ決済アプリの申し込みから借り入れまでの手順は消費者金融アプリや銀行アプリと変りません。

- 申し込み

- 必要書類提出

- 審査

- 借り入れ

さらにFamiPay(ファミペイ)とメルカリ(メルペイ)は1,000円から借りられるため、少額融資を希望する人にもおすすめのお金を借りるアプリです。

スマホ決済アプリのauPAYスマートローンは1万円からの借り入れとなりますが、auIDを持っていれば申し込み手続きを省略できるため、最短30分でお金を借りることができます。

FamiPay(ファミペイ)のファミペイローンは最短申込当日に1,000円からお金を借りられる

ファミペイローンの基本情報

| 会社名 | ファミマデジタルワン |

|---|---|

| アプリ名 | ファミペイ |

| 金利 | 年0.8~18.0% |

| 借入限度額 | 300万円 |

| 審査スピード | 最短当日 18時以降の申し込みは翌営業日以降 |

| 年齢 | 20~70歳 |

| アプリ内での借入・返済 | ○ |

| スマホATM取引 | ☓ |

| 郵送物なし | ○ |

| FamiPayローンの主な機能 | ・新規借入申込 ・必要書類提出 ・借入、返済機能 ・審査完了後のプッシュ通知機能 |

FamiPay(ファミペイ)はファミリーマートで便利に利用できるスマホ決済アプリであり、ファミペイローンといった少額融資サービスが付いています。

ファミペイローンは1,000円単位でお金を借りられるため、少額融資を希望している人にもおすすめのお金を借りるアプリです。

申し込むためには、FamiPayアプリトップ画面にあるサービス一覧をタップして、ファミペイローンのアイコンをタップすれば申し込みできます。

ファミペイローン申し込み後は以下の流れとなり、最短で申し込みした当日に審査結果が通知されます。

- 必要書類の提出

- 審査完了

- 借り入れ開始

ファミペイローンで借り入れする方法は、銀行口座へ振り込みとFamiPay残高チャージの2つがあり、どちらもアプリで手続きが可能です。

さらに返済もアプリから1円単位で返済ができるため、お金に余裕があるときに返済できます。

ただし、ファミペイローンはATMからの借り入れができず、上限金利も年18.0%と消費者金融カードローン変わらないので借り過ぎないようにしましょう。

- ファミペイローンは1,000円単位で借りられる

- ファミペイローンは必要書類をアプリからアップロードできる

- ファミペイローンは銀行振込またはFamiPay残高チャージでお金を借りられる

- ファミペイローンの審査は最短申込当日に通知が来る

- ファミペイローンはATMからは借り入れできない

- ファミペイローンの上限金利は年18.0%なので消費者金融カードローンと変わらない

メルカリのメルペイスマートマネーは金利年15.0%で最大20万円まで借り入れできる

メルペイスマートマネーの基本情報

| 会社名 | メルカリ |

|---|---|

| アプリ名 | メルカリ(メルペイスマートマネー) |

| 金利 | 年3.0~15.0% |

| 借入限度額 | 20万円 |

| 審査スピード | 1〜2日 |

| 年齢 | 20~70歳 |

| アプリ内での借入・返済 | ○ |

| スマホATM取引 | ☓ |

| 郵送物なし | ○ |

| メルペイスマートマネーの主な機能 | ・新規借入申込・借入・返済機能 ・借入金額・返済状況確認 |

参照元:メルカリ公式サイト

フリマアプリのメルカリにはメルペイスマートマネーといったサービスがあり、金利は年15.0%で最大20万円まで借りられます。

メルペイスマートマネーを利用するためには本人確認と支払口座の事前登録が必要ですが、申し込みから1〜2日程度でお金を借りることができます。

メルペイスマートマネーの申し込み手順

- フリマアプリ メルカリのマイページ

- メルペイスマートマネーの項目をタップ

- 申し込みをはじめるの順にタップ

ただし、メルペイスマートマネーは段階的にサービスを提供しているため、利用者によってはアプリに表示されない場合があります。

「メルカリ」アプリを利用のお客さまに段階的に適用されます。

引用元:merpay公式サイト – 「メルペイスマートマネー」提供背景

メルペイスマートマネーの上限金利は年15.0%と、消費者金融カードローンの上限金利よりも低金利であり、1,000円からお金を借りることも可能です。

さらにメルペイスマートマネーの金利や利用限度額はメルカリの販売実績によって決まるため、販売件数や販売合計額が多ければ多いほど、低い金利が適用されます。

金利はお客さまのメルカリでの販売実績等を元にご提示しており、お客さまによって異なります。

引用元:メルカリ公式サイト – メルペイスマートマネーのご利用条件について

ただし、メルペイスマートマネーの借り入れはすべてメルカリ残高チャージとなるため、現金でお金を借りることはできません。

現金として受け取りたければ、振込申請から金融機関の口座へ振り込みが必要です。

- メルペイスマートマネーは1,000円から借りられる

- メルペイスマートマネーの審査は申込から1〜2日で通知されます

- メルペイスマートマネーの上限金利は年15.0%なので消費者金融カードローンの上限金利より低い

- メルペイスマートマネーの金利や利用限度額は信用情報の他にもメルカリの販売実績で決まる

- メルペイスマートマネーの返済方法は自動引落の他にメルカリ残高でも支払える

- 利用者によってはメルカリスマートマネーの項目がアプリに表示されない

- メルペイスマートマネーはメルペイ残高チャージのみで現金で借り入れできない

- メルペイスマートマネーを利用するためには本人確認と支払口座の事前登録が必要

au PAYスマートローンは最短30分でお金を借りられる!スマホATM取引にも対応

auPAYスマートローンの基本情報

| 会社名 | auフィナンシャルサービス |

|---|---|

| アプリ名 | au PAYスマートローン |

| 金利 | 年2.9~18.0% |

| 借入限度額 | 100万円 |

| 審査スピード | 最短30分 |

| 年齢 | 20~70歳 |

| アプリ内での借入・返済 | ○ |

| スマホATM取引 | ○(セブン銀行ATM) |

| 郵送物なし | ○ |

| アプリの主な機能 | ・新規借入申込・借入・返済機能 ・スマホATM取引・利用可能額 ・残高額の確認・返済日・返済額の確認 |

auはau PAYスマートローンといった少額融資アプリを提供しており、最大100万円までお金を借りることができます。

au PAYスマートローンを利用するためにはau IDが必要で、auIDの登録情報が申込フォームに自動で登録されるため、申し込みの入力項目を省略することが可能です。

auPAYスマートローンの借り入れまでの流れ

- 申し込み

- 必要書類提出

- 審査完了

- 契約

- 借り入れ

au PAYスマートローンは、審査は最短30分で完了します。

契約するためには本人確認書類を2点提出する必要があるため、1点しか用意できない人は公共料金の領収書や住民票の写しの提出が必要です。

au PAYスマートローンは公式アプリで借り入れや返済もセブン銀行ATMならスマホATM取引も利用できるため、契約完了後はすぐにお金を借りることができます。

さらに振込融資やauPAY残高チャージによる借り入れもでき、返済も自動引落やスマホATM取引、口座振込の3つの返済方法から選べます。

- au IDによって申し込みの入力項目を省略できる

- au PAYスマートローンの審査時間は最短30分で完了する

- セブン銀行ATMでスマホATM取引が利用できる

- 銀行振込の振込融資の他にauPAY残高チャージでお金を借りられる

- au PAYスマートローンの上限金利は年18.0%なので消費者金融カードローン上限金利と変わらない

- au PAYスマートローンの申し込みには、auIDが必要

- au PAYスマートローンと契約するためには本人確認書類を2点提出する必要がある

AIスコア診断でお金を借りられるアプリ!申込者のパーソナルデータから金利や利用限度額が決まる

AI(人工知能)スコア診断アプリを利用すれば、利用者のパーソナルデータを提供することで、金利や利用限度額を優遇してもらえる可能性があります。

AIスコア診断でお金を借りられるアプリは、LINEポケットマネーです。

いずれも利用者のパーソナルデータをスコア化し、金利や利用度額が決まります。

LINEポケットマネーは申し込みから借り入れまでをアプリで完結でき、パーソナルデータの情報提供が多ければ多いほど高いスコアを獲得できます。

ただし安定した収入や他社借り入れの有無など、審査は必ず実施されるため、スコアが高くても審査に通らない場合もあります。

ご契約には所定の審査があります

引用元:LINEポケットマネー公式サイト – 商品概要・ご利用いただける方

安定かつ継続した収入の見込める方であることなど、当社が定めた条件を満たす方

LINEポケットマネーはLINEスコアによって金利や借入限度額が決まる

LINEポケットマネーの基本情報

| 会社名 | LINE |

|---|---|

| アプリ | LINEポケットマネー |

| 金利 | 年3.0〜18.0% |

| 借入限度額 | 300万円 |

| 審査スピード | 最短30分 |

| 年齢 | 20歳〜69歳 |

| アプリ内での借入・返済 | ○ |

| スマホATM取引 | ☓ |

| 郵送物なし | ○ |

| LINEポケットマネーの主な機能 | ・新規借入申込・借入 ・返済機能・AIスコア診断機能 |

参照元:LINEポケットマネー公式サイト

無料通話アプリのLINEはLINEポケットマネーといったミニアプリを提供しており、最大300万円までお金を借りることが可能です。

LINEポケットマネーの審査は、AI(人工知能)によるスコアリングシステムを採用しており、申込者のパーソナルデータを元にLINEスコアが算出されます。

スコアはLINEおよびLINE関連サービスを使っている期間や頻度、各コンテンツの利用状況などをもとに算出しています。

引用元:LINE公式サイト – スコアはどのように算出されますか?

AIで解析されるパーソナルデータは、申込者のライフスタイルやLINEサービスの利用状況などです。

LINE関連サービスの中でもLINEPayを利用することで、LINEスコアは変動します。

LINEスコアのライフスタイルに関する質問に答えたり、LINE Payの機能を利用することでスコアが変動します。

引用元:LINE公式サイト – 何をするとスコアが上がり/下がりますか?

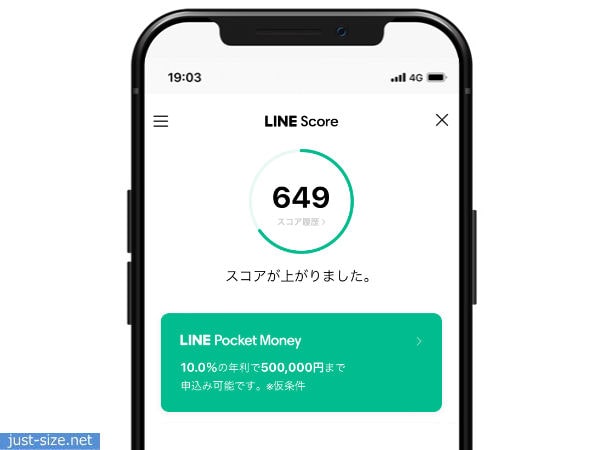

LINEスコアによって金利や利用限度額が表示されますが、LINEスコアが649点の場合は年10.0%の金利で50万円まで借り入れが可能でした。

LINEポケットマネーの申し込みは、LINEアプリにあるウォレットタブから申し込みしましょう。

LINEポケットマネーと契約するためには、事前にLINE PayとLINEスコアの登録が必要です。

LINE Payの登録はLINEアプリにあるウォレットタブから登録し、LINEスコアはウォレットタブにあるLINEポケットマネーから登録します。

LINEスコアは普段からLINE Payを頻繁に利用している人のほうが、より高いスコアが出せる印象を受けます。

LINEポケットマネーからお金を借りる手順

- 申し込み

- 必要書類の提出

- 審査

- 契約

- 借り入れ

審査結果は、最短30分で通知されます。

最短で30分〜1時間程度で審査結果を返すことが可能です

引用元:LINEポケットマネー公式サイト

LINEポケットマネーの借り入れ方法はLINE Payチャージと口座振込があり、返済方法はLINE Pay残高から自動引落と口座振込のいずれかを選べます。

- LINEポケットマネーは最短即日でお金を借りることができる

- LINEポケットマネーはLINEスコアの診断で審査が簡単

- 初めてLINEポケットマネーを利用する人は100日間利息がキャッシュバックされる

- LINEポケットマネーはセブン銀行ATMでお金を借りることができる

- LINEポケットマネーとの契約にはLINE PayとLINEスコアの登録が必要

- LINEポケットマネーの借入金額は最大300万円まで

- LINEポケットマネーの金利は年18%なので消費者金融カードローンの金利と変わらない

お金を借りるアプリを使って借り入れする時の3つの注意点を解説

お金を借りるアプリを使った借り入れする際は、下記3つの注意点があります。

- 外出時にアプリでお金を借りる場合はスマートフォンのバッテリー残量を確認しておく

- アプリのアカウントIDやパスワードはしっかり管理する

- お金を借りるアプリで借り入れは手軽だからこそ借り過ぎのリスクがある

外出時にアプリでお金を借りる場合は、スマートフォンのバッテリー残量を確認しておきましょう。

アプリで借り入れするスマホATM取引は、スマートフォンをカードの代わりとして使うため、スマートフォンのバッテリー残量が無くなると利用できなくなります。

常にスマートフォンが使えるように充電器や補助バッテリーをカバンに入れておく、無料で電源が利用できる喫茶店などでス充電するのも一つの方法です。

アプリのアカウントID・パスワードはしっかり管理すること

お金を借りるアプリの多くは、アカウントIDとパスワードを設定するアカウント登録が必要です。

アカウントIDとパスワードをしっかり管理しておかなければ、アプリにログインできなくなります。

特にスマートフォンを機種変更した直後は、アプリの生体認証ログインができないため、最初はアカウントIDとパスワードによるログインが必要となる場合があります。

機種変更する前にログインに必要なアカウントIDとパスワードは、事前にメモなど控えておくことも大切です。

アプリのアカウントIDやパスワードが漏洩すると、勝手にお金を借りられる危険性もあるため、慎重に管理しましょう。

お金を借りるアプリ手軽で借り入れできるが借り過ぎてしまうリスクがある

お金を借りるアプリを使えば、カードローンよりも手軽にお金を借りることが可能です。

大手消費者金融のカードローンアプリは限度額の範囲内なら何度でも借り入れできるため、借り過ぎてしまうリスクが高くなります。

さらにメルペイスマートマネーのように現金の借り入れではなく、チャージで借りる場合はお金を借りているといった意識が低くなるため、借り過ぎのリスクが上がります。

お金を借りるアプリを利用して借り入れする場合は、返済計画をしっかりと立てて借り過ぎないようにしましょう。

注 アイフルについて

※フリーター・主婦:安定した収入がある方に限る

※利用限度額が50万円以下は原則収入証明書類不要(アイフル利用限度額50万円以下、且つ他社含めた借入総額100万円以下の場合)

※利用可能コンビニATM:提携先ATM設置店のみ

※ 貸付条件はこちら