カードローンの審査基準は会社ごとに定められており、どのような項目が審査されて審査基準はどうなっているのかは公開はされていません。

カードローンで審査が行われる目的は申込者の返済能力を確認するためであり、消費者金融は貸金業法第13条第1項で返済能力調査を義務付けられています。

一方で銀行が取り扱うカードローンは金融庁が監視しており、融資審査の厳格化や融資審査態勢の見直しなど実施されているため、銀行カードローンは審査が厳しめです。

金融庁では、融資審査の厳格化を徹底し、業務運営の適正化をスピード感を持って推進するため、2017 年以降、銀行カードローン残高の多い先を中心とする 12 行に対する立入検査の実施…

引用元:金融庁:銀行カードローンのフォローアップ調査結果について

この記事では、カードローンにおける審査基準や審査に通る3つのコツを解説します。

カードローンの審査で求められる安定した収入の定義について解説

カードローンの返済は長期間になるため、利用する上で申込者には継続して返済が続けられるなど、安定した収入があることが求められます。

安定した収入の定義は収入があれば良いのではなく、継続的な収入が得られることが重要となります。

- 働いていない派遣社員

- 短期派遣の派遣社員

- 短期アルバイトをしている人

短期派遣やアルバイトで一時的に収入を得ている人や、申し込み時点で派遣先や仕事先が決まっていない派遣社員の人は安定した収入を得ていると判断されません。

消費者金融や銀行カードローンの申込条件を確認すると下記表のとおり、全てのカードローンで安定した継続収入が必要であると明記されています。

| 消費者金融・銀行カードローン | 収入に関する申し込み条件 |

|---|---|

| アイフル | 定期収入と返済能力があること |

| SMBCモビット | 安定した定期収入があること |

| アコム | 安定収入と返済能力があること |

| みずほ銀行カードローン | 安定かつ継続収入が見込めること |

| 三井住友銀行カードローン | 安定収入があること |

審査では安定した収入を判断する上で、申込者の職業や年収も確認します。

カードローンの審査で有利となる職業や年収について解説

カードローンの審査で有利となるのは、倒産しにくい会社や業種で働いている人や勤続年数が長い人は審査に落とされる可能性が低くなります。

例えば倒産する可能性のある職業よりも、公務員や大手企業の会社員のように収入の安定した職業のほうが審査では有利です。

パートやアルバイト、自営業の場合は仕事を辞めたり倒産したりする可能性を懸念され、勤続年数や創業年数が短いと収入が不安定と判断されやすくなります。

カードローンの審査に有利な職業と不利な職業

| 審査に有利な職業 | 公務員・大手企業の会社員・医師・弁護士など |

|---|---|

| 審査に不利な職業 | パート・アルバイト・自営業・給料が歩合制の職業など |

他にも水商売やタクシードライバー、芸能人といった仕事の結果によって収入が大きく変わる職業も同様です。

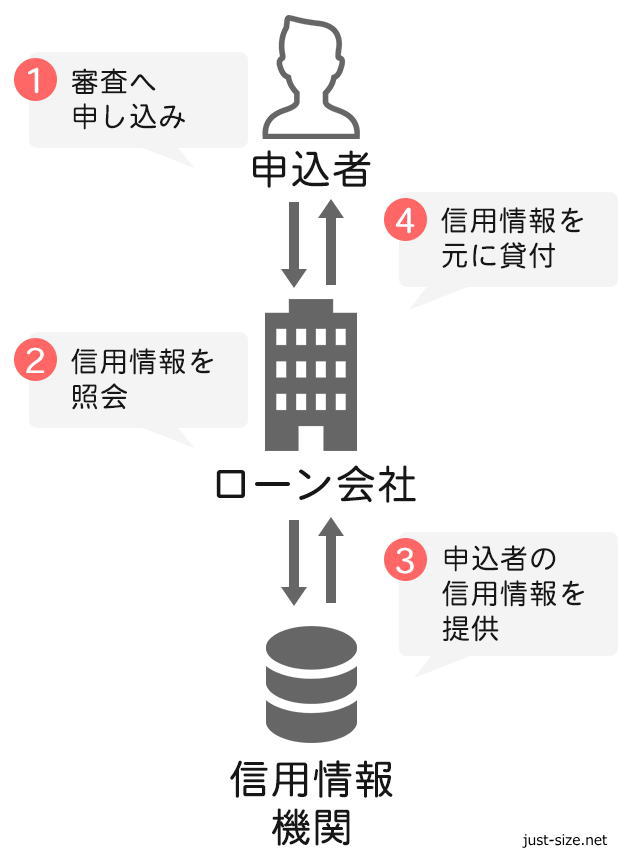

カードローンの審査では申し込みした情報と共に照会される、信用情報も大きく影響します。

信用情報はカードローンの審査に大きく影響する

信用情報はカードローンの審査に最も大きく影響するため、過去に金融事故情報など問題がある場合は返済能力が問題視され、審査に落ちる可能性が高くなります。

例えば金融事故情報に該当する例として、過去に返済の遅延や延滞、債務整理をした場合が挙げられます。

- 返済が何度も遅れた

- 2ヵ月から3ヵ月の長期にわたって返済を延滞している

- 債務整理をした経験がある

- 自己破産した経験がある

信用情報には以下のような情報が登録されており、信用情報機関に保管されています。

- クレジットカードの利用状況

- マイカーローンなどのローン全般に関する情報

- 奨学金

- 携帯端末(本体の代金)などの分割払い

各種ローンの借り入れ状況や返済状況はもちろん、クレジットカードの利用状況など、お金に関する個人情報を把握できます。

信用情報機関の仕組みと役割について

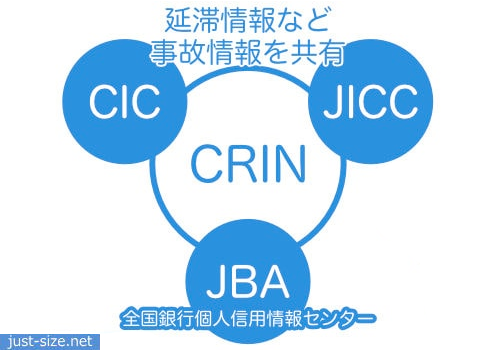

消費者金融などの貸金業者に関連する信用情報機関は、CIC(株式会社シー・アイ・シー)とJICC(株式会社日本信用情報機構)の2つです。

上記2つの信用情報機関は内閣総理大臣の指定を受けているため、指定信用情報機関とも呼ばれています。

カードローンの申し込みがあると貸金業者は申込者の信用情報を指定信用情報機関に照会し、信用情報機関から得た情報を基に、融資が可能か否かを判断します。

一方で銀行や信用金庫などの金融機関は、一般社団法人全国銀行協会が運営している個人信用情報機関の全国銀行個人信用情報センターに加盟しています。

上記3つの信用情報機関は、加盟している消費者金融や金融機関から情報提供を受けて、信用情報の収集と保存管理するといった役割を担っています。

信用情報機関はネットワークで情報を共有している

貸金業者や金融機関は加盟先の信用情報機関に情報を提供しますが、審査に関わる重要な情報は信用情報機関の間で共有されています。

信用情報とはクレジットやローン等の申し込みや契約に関する情報を指します。本人を識別するための情報のほか、クレジットの申込内容や契約内容、支払状況、残高などで構成されており、主にCICに加盟するクレジット会社等から登録された情報になります。

引用元:信用情報とは|信用情報について|指定信用情報機関のCIC

- 申し込み情報

- 契約内容

- 貸付金額

- 貸付残高

- 遅延の有無

- 総量規制の対象外になる契約がある場合はその情報

信用情報の交流にはCRINとFINEといったネットワークがあり、CRINは3つの信用情報機関の信用情報交流ネットワークで延滞情報を共有しています。

一方、FINEは貸金業法に関連する指定信用情報機関である、CIC(株式会社シー・アイ・シー)とJICC(株式会社日本信用情報機構)の交流ネットワークです。

銀行カードローンや消費者金融のカードローンに申し込みしても申込者の信用情報が得られるように、情報ネットワークが整備されています。

他社ローンの借入件数と借入金額はカードローンの審査に影響する

消費者金融のカードローンでは、他社ローンの借入件数や借入金額が審査に影響します。

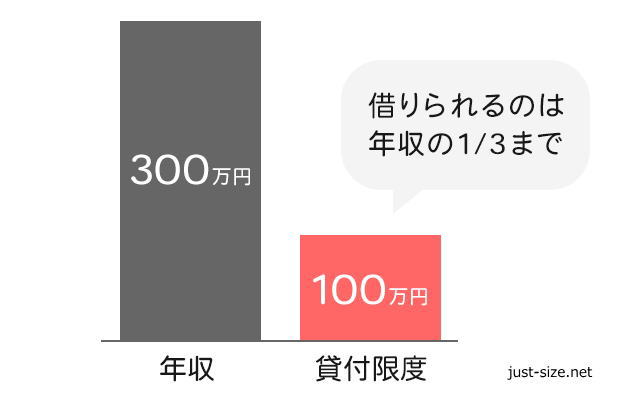

貸金業者は貸し過ぎを防ぐために、貸金業法で定められている総量規制で年収の3分の1を超える融資ができないからです。

クレジットカードのキャッシング枠も含めた契約件数や貸付金額も信用情報機関で共有されるため、他社の借入総額が年収の3分の1に近いと新規で借り入れはできません。

| カードローンの審査に影響する状況 | 審査担当者の判断 |

|---|---|

| 借入件数が多い | ・お金に困ってあちこちから借入していると判断される ・借金をしやすいタイプだと判断される |

| 借入金額が多い | ・返済が難しいと判断される ・貸金業者の場合は総量規制の範囲を超える可能性があると判断される |

銀行カードローンは申込フォームで借入状況を確認する

一方で銀行カードローンは総量規制の対象外とはいえ、金融庁の監視もあり貸し過ぎを防ぐために年収の3分の1を目安として融資を実施しています。

信用情報機関の共有ネットワークCRINでは延滞情報しか共有できないため、銀行カードローンは信用情報から消費者金融の申し込み件数や借入金額を確認できません。

そのため、銀行カードローンでは申し込みフォームの借入状況を必須入力項目としており、他社からの借入件数と借入金額を確認する方法をとっています。

例えば三井住友銀行カードローンでは借入件数、三菱UFJ銀行カードローン バンクイックは借入件数と借入額を申し込みフォームで必須項目として入力が必要です。

カードローンの審査に通りたい人であれば、3つのコツをおさえておきましょう。

カードローンの審査に通るための3つのコツを解説

カードローンの審査に通りやすくするコツは、以下の3つです。

- 借入希望額を少なくする

- 勤続年数が長くなるまで待つ

- 固定電話の番号を記入する

カードローンで審査される項目は、収入や職業など自分の都合で簡単に変えられないものばかりです。

借入希望額は少ない金額にする

カードローンは借入希望額が多いほど返済能力が求められるため、審査に通ることが難しくなります。

そのため、カードローンの審査に通るためには、借入希望額は少ない金額で申し込みしましょう。

もっと多くお金を借りたいと思う人は、まずカードローンの審査に通り契約後、利用実績を積んでから利用限度額の増額申請をしましょう。

増額申請をする前は、以下の3点を意識する必要があります。

- 返済は絶対に遅れない

- 数回返済してもすぐに借りずに返済に集中する

- 適度に借り入れする

ただし上記に該当しない場合でも、増額できない場合もあります。

例えば返済が遅れていなくても、返済してすぐお金を借りる人やなかなか残高が減らない人は、いずれ返済が難しくなると判断されてしまう場合です。

他にもカードローン契約をしてから一度も借り入れをしていない人は、利用実績が積み上がらないため、個人の信用が上がらず増額の審査に通るのは難しくなります。

限度額を増額するためには返済遅延せず、カードローンから適度に借りて利用実績を積み上げて個人の信用を上げておきましょう。

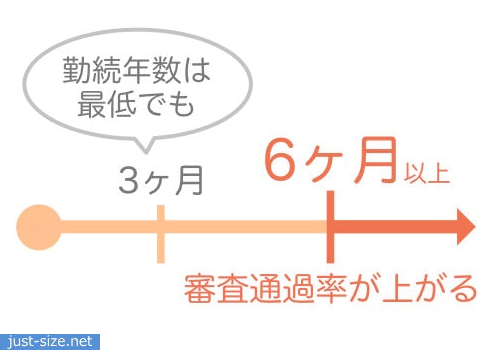

勤続年数が3ヵ月以上経ってから申し込む

勤続年数が短いと仕事を続けられるか疑問視されて、安定した収入が見込めないと判断されるとカードローンの審査に通るのが難しくなります。

勤続年数は少なくとも3ヶ月以上できれば6ヶ月経ってからカードローンに申し込みすると、勤続年数で審査が不利になりません。

勤続年数が1年経つと個人の信用が上がりますので、審査に通る確率がさらに高くなります。

固定電話の番号も記入して申し込む

携帯電話の普及によって固定電話を持っていない人が増えたため、現在では固定電話がなくてもカードローンの申し込みは可能です。

しかし、カードローンの審査では返済が滞った時に連絡が取れることも重要であるため、固定電話も記入したほうが個人の信用が上がり審査が有利になります。

固定電話がある人は携帯電話の番号と併せ、申し込み時に申告しましょう。

カードローンの審査では、本人確認書類など必要書類の提出も必要です。

カードローンの審査で提出する必要書類について解説

カードローンの審査を受けるためには運転免許証やパスポート、健康保険証など本人確認書類と収入証明書類の提出が必要です。

収入証明書類の提出が求められるのは借入希望額が50万円以上の人や、他社借入額と借入希望額を合算し100万円を超える人になります。

基本的にカードローンの審査では本人確認書類の提出のみですが、審査状況によっては上記に当てはまらなくても、収入証明書類の提出が求められる場合もあります。

例えばプロミスの場合、カードローンの審査で提出が求められる必要書類は、以下の本人確認書類と収入証明書類です。

- 運転免許証

- パスポート

- 健康保険証(来店契約の場合は住民票も添える)

- マイナンバーカード(個人番号は見えないように画像を加工して提出)

- 住民基本台帳カード

外国籍の人は上記の本人確認書類とは別に、在留カードか特別永住者証明書を合わせて提出します。

プロミスは契約方法によって必要書類の提出枚数が異なるため、申し込み方法に合わせて必要な書類を用意しましょう。

| 契約方法 | 本人確認の方法 | 必要書類 |

|---|---|---|

| Web完結 | 金融機関口座で本人確認 | 運転免許証・健康保険証・パスポート・マイナンバーカード ※いずれか1点 ※パスポートは2020年2月3日以前に申請して発行されたもので、 住所欄に現在住んでいる自宅住所が記載されているもの 外国籍の人は本人確認書類とは別に 在留カードまたは特別永住者証明書の提出が必要 |

| Web完結 | アプリで本人確認 | 運転免許証・マイナンバーカード ※いずれか1点 外国籍の人は本人確認書類とは別に 在留カードまたは特別永住者証明書の提出が必要 |

| 来店契約 | 来店で本人確認 | 運転免許証・健康保険証+住民票など・パスポート・マイナンバーカード ※いずれか1点 ※パスポートは2020年2月3日以前に申請して発行されたもので、 住所欄に現在住んでいる自宅住所が記載されているもの 外国籍の人は本人確認書類とは別に 在留カードまたは特別永住者証明書の提出が必要 |

上記の本人確認書類に記載されている住所と、現在住んでいる住所が異なる場合は本人確認書類とは別に、以下4点のうちいずれかの書類の提出が必要です。

- 公共料金の領収書(電力会社・水道局・ガス会社・NHK発行のもの)

- 住民票の写しまたは住民票の記載事項証明書

- 国税または地方税の領収書、もしくは納税証明書

- 社会保険料の領収書

プロミスでは申込時の年齢が19歳以下の人や借入希望額が50万円以上、または他社との借入額の合計が100万円以上となる場合は収入証明書類の提出が必要です。

収入証明書類としてプロミスに提出できるのは以下の書類となります。

- 最新の源泉徴収票

- 最新の確定申告書

- 最新の税額通知書

- 最新の所得(課税)証明書(収入額と所得額の記載が必須)

- 直近2ヶ月分の給与明細所+直近1年分の賞与明細書

(賞与明細書が手元にない場合は、直近2ヵ月分の給与明細書を提出が必要)

上記、いずれか1点を用意し収入証明書として提出しましょう。

カードローンの審査には必ず在籍確認がある

カードローンの審査には必ず在籍確認があり、カードローンの審査では重要な項目です。

在籍確認をおこなう理由は、申し込み時に申告した勤務先の情報に虚偽の確認、収入の裏付けを取るためです。

カードローンは担保を取らず保証人なしで貸付するため、安定した収入があり返済してくれる人でなければ、お金は貸してくれません。

在籍確認は勤務先に電話がかかってきますが、大手消費者金融では電話連絡なしで実施されています。

勤務先に電話がかかってくるのを避けたい人であれば、電話連絡をしないプロミスやアイフルといった大手消費者金融を選びましょう。

金利が高いカードローンのほうが審査に通りやすい傾向にある

カードローンの審査は各社の審査基準に従い実施しているため、審査が甘いカードローンは存在しません。

ただし比較的金利の高いカードローンのほうが審査に通りやすい、通過率が高い傾向にあります。

では、消費者金融と銀行カードローンの上限金利を見ていきましょう。

消費者金融カードローンの上限金利

消費者金融のカードローンでは、年18%程度であることがわかります。

銀行カードローンの上限金利

| 銀行カードローン名 | 上限金利 |

|---|---|

| 三菱UFJ銀行カードローン バンクイック | 14.6% |

| みずほ銀行カードローン | 14.0% |

| 三井住友銀行カードローン | 14.5% |

| イオン銀行カードローン | 13.8% |

| PayPay銀行カードローン | 18.0% |

| 楽天銀行スーパーローン(カードローン) | 14.5% |

銀行カードローンの上限金利は年14%と、消費者金融よりも年4%程度、低いことがわかります。

つまりカードローンの審査が不安な人は、銀行カードローンよりも消費者金融を選ぶほうが良いということです。

- 消費者金融のほうが金利は高く貸し倒れのリスクに備えている

- 銀行カードローンは規制により審査が厳しくなっている

金利が高い消費者金融のカードローンは利息を多く回収できるため、貸し倒れのリスクに備えています。

そのため、消費者金融は多くの人に貸したほうが利益が上がるため、金利が高い消費者金融のカードローンのほうが審査に通りやすいのです。

銀行は2017年に作成された自主ガイドラインに従って審査を実施しているため、カードローンの審査が厳しい傾向にあります。

自主的な規制とガイドラインを設けた理由として、銀行カードローンが過剰に融資をした結果、批判や指摘が多く寄せられたためであり、審査では以下のポイントを重視しています。

- 過剰な借入になるような配慮に欠けた表示はしない

- 過剰な借入に対する注意喚起をする

- 申込者の収入や返済能力を把握して融資をする

- 他の借入についても把握したうえで返済能力を確かめる

- 定期的に返済能力のチェックをする

大手消費者金融の中であれば、金利が低めで融資まで時間のかからないプロミスがおすすめです。

他社のカードローンで借りている人でもおまとめローンなら審査に通る可能性がある

他社カードローンですでに年収の3分の1まで借り入れしている場合でも、おまとめローンなら審査に通る可能性があります。

なぜなら、おまとめローンは複数ある借り入れを一本化し、返済を進めるための金融商品だからです。

本来、消費者金融に代表される貸金業者から借り入れした場合は、総量規制に該当します。

しかしおまとめローンは総量規制の例外貸付けに該当し、顧客が一方的に有利な借り換え、段階的に借入残高を減少させる目的の借り換えとなります。

総量規制の「例外貸付け」に分類される契約

引用元:日本貸金業協会│総量規制の「例外貸付け」に分類される契約

①顧客に一方的に有利となる借換え

②借入残高を段階的に減少させるための借換え

③顧客やその親族などの緊急に必要と認められる医療費を支払うための資金の貸付け

④社会通念上 緊急に必要と認められる費用を支払うための資金(10万円以下、3か月以内の返済などが要件)の貸付け

⑤配偶者と併せた年収3分の1以下の貸付け(配偶者の同意が必要)

⑥個人事業者に対する貸付け(事業計画、収支計画、資金計画により、返済能力を超えないと認められる場合)

⑦新たに事業を営む個人事業者に対する貸付け(要件は、上記⑥と同様。)

⑧預金取扱金融機関からの貸付けを受けるまでの「つなぎ資金」に係る貸付け(貸付けが行われることが確実であることが確認でき、1か月以内の返済であることが要件)

おまとめローンは複数の借り換えをまとめ、借入残高を減少させる目的であるため、年収の3分の1を超えても例外的に借り入れできます。

おまとめローン以外にも例外貸付けは、社会通念上必要なお金や医療費に関する費用などもあります。

年収が150万円の人がA社から30万円、B社から20万円を借りている場合、通常それ以上は借りられません。

しかしおまとめローンであれば、総量規制を超える借り入れがあっても新たに契約が可能です。

おまとめローンの利点と欠点について

複数のローンで借り入れしており、返済額も返済日も異なる場合はおまとめローンで一本化すれば、返済が1回で済みます。

他にもおまとめローンを利用することで、以下のような利点もあります。

- 返済時の手数料を減らせる

- 月々の返済額が少なくなる

- 金利が下がる

- 返済総額を減らせる

おまとめローンの種類で減額効果は異なりますが、借入状況や条件によって返済総額が増える可能性もあります。

事前に返済額をシミュレーションして返済計画を立ててから、おまとめローンに申し込むことをおすすめします。

おまとめローンは返済専用となり、おまとめしたカードローンで追加の借り入れはできません。

注 アイフルについて

※フリーター・主婦:安定した収入がある方に限る

※利用限度額が50万円以下は原則収入証明書類不要(アイフル利用限度額50万円以下、且つ他社含めた借入総額100万円以下の場合)

※利用可能コンビニATM:提携先ATM設置店のみ

※ 貸付条件はこちら