失業中、無職の場合はカードローンなど金融機関からお金は借りられません。

消費者金融など借りやすいカードローンでも、各社の申込条件にある安定した収入がないと判断されるためです。

無職の場合にお金を工面する方法として代表的なものが失業保険(雇用保険)ですが、お金が振り込まれる(受給する)まで時間がかかります。

自治体の総合支援資金もありますが、融資額が足りないケースもあります。

この記事では無職でもお金を工面できたJさんの実体験を交え、様々な方法を解説しています。

失業中や無職でお金を借りたい人は、最後までご覧になってみてください。

失業中にお金に困って今すぐお金が必要だった

Jさんは貯蓄も少なかったことから失業中にお金に困り、今すぐお金が必要でした。

なぜなら、退職前に決めていた再就職先の会社が倒産し、無職になってしまったからです。

お金を今すぐにでも欲しかったJさんがまず考えたのが失業保険でしたが、前会社を自己都合で退職したため失業保険もすぐに給付されませんでした。

失業保険=正しくは雇用保険ですが、このページではよく耳にする失業保険と記載しています。

失業保険をもらうまでの待機期間で生活費が底をついた

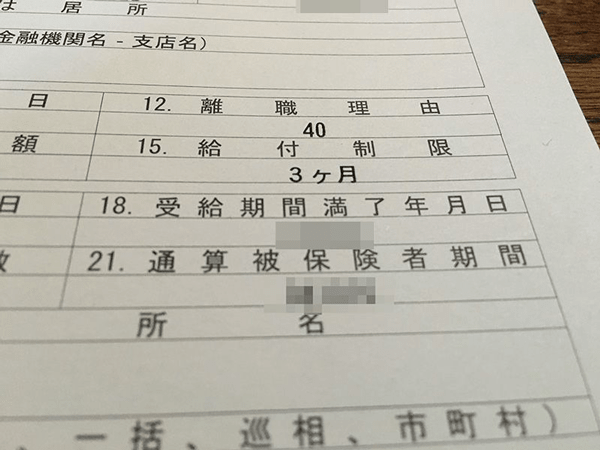

Jさんは失業した後すぐに失業保険の受給手続きをおこないましたが、問題となったのが受給するまで待機期間が3ヶ月あったことです。

待機期間については、雇用保険受給資格者証の給付制限の欄に記載されています。

Jさんの雇用保険受給資格者証

このように給付制限が3ヶ月とある場合、ハローワークに失業保険の受給手続き申請をした後、3ヶ月間は失業保険が給付されないことを指します。|

Jさんは、待機期間の3ヶ月間を耐え切るだけの貯蓄がありませんでした。

突然のこととはいえ貯蓄がないため、とにかく今すぐ生活するために必要なお金を稼ぐため就職先を探しましたがすぐに決まらず、日々の生活費工面に奔走しました。

Jさんは日々の中で考えたのが雇用保険を受給されるまでの間、無職であってもお金を借りる方法を地方自治体はじめ、貸金業者である大手消費者金融を含めて調べました。

生活福祉資金貸付制度でお金の工面を考えた

Jさんは市町村自治体の生活福祉資金貸付制度である、総合支援資金が利用できないかを調べました。

生活福祉資金の種類

| 資金の種類 | 資金の目的 | |

|---|---|---|

| 総合支援資金 | 生活支援費 | 生活再建までの間に必要な生活費用 |

| 住宅入居費 | 敷金、礼金など住宅の賃貸契約を結ぶために必要な費用 | |

| 一時生活再建費 | 生活を再建するために一時的に必要かつ日常生活費でまかなうことが困難である費用(就職・転職のための技能習得、債務整理をするために必要な費用など) | |

| 福祉資金 | 福祉費 | 生業を営むために必要な経費、病気療養に必要な経費、住宅の増改築や補修などに必要な経費、福祉用具などの購入経費、介護サービスや障害者サービスを受けるために必要な経費 など |

| 緊急小口資金 | 緊急かつ一時的に生計の維持が困難となった場合に貸し付ける少額の費用 | |

| 教育支援資金 | 教育支援費 | 低所得者世帯の子どもが高校や高専、大学などに修学するために必要な経費 |

| 就学支度費 | 低所得者世帯の子どもが高校や高専、大学などへ入学する際に必要な経費 | |

| 不動産担保型生活資金 | 不動産担保型生活資金 | 低所得の高齢者世帯に対し、一定の居住用不動産を担保として生活資金を貸し付ける資金 |

| 要保護世帯向け不動産担保型生活資金 | 要保護の高齢者世帯に対し、一定の居住用不動産を担保として生活資金を貸し付ける資金 | |

総合支援資金は、各市町村の市町村社会福祉協議会が実施している生活困窮者に対する支援の一つであり、貸付利子も連帯保証人を立てれば無利子で貸付してくれます。

もし保証人を立てない場合であっても年利1.5%と民間の金融機関と比較しても、低金利で貸付してくれる制度です。

総合支援資金の種類と貸付条件

| 種類 | 貸付限度額 | 据置期間 | 償還期限 | 貸付利子 | 保証人 |

|---|---|---|---|---|---|

| 生活支援費 | 月20万円以内(二人以上)*1 月15万円以内(単身)*1 | 最終貸付日から6ヶ月以内 | 据置期間経過後10年以内 | ・保証人あり→無利子 ・保証人なし→年1.5% | 原則必要 ただし、保証人なしでも貸付可 |

| 住宅入居費 | 40万円以内 | 貸付けの日から6ヶ月以内*2 | 同上 | 同上 | 同上 |

| 一時生活再建費 | 60万円以内 | 同上 | 同上 | 同上 | 同上 |

※2 生活支援費とあわせて貸し付けている場合は生活支援費の最終貸付日

総合支援資金の貸付対象者とは

総合支援資金の貸付対象者となるのは、以下の場合です。

| 低所得者世帯 | 必要な資金を他から借り受けることが困難な世帯 (市町村民税非課税程度) |

|---|---|

| 障害者世帯 | 身体障害者手帳、療育手帳、 精神障害者保健福祉手帳の交付を受けた者等の属する世帯 |

| 高齢者世帯 | 65歳以上の高齢者の属する世帯 |

上記のとおり低所得者でかつ再就職の意思がある、もしくは再就職活動をおこなっていることが総合支援資金を利用するための条件となります。

総合支援資金の貸付対象となるのは、貸付けを行うことにより自立が見込まれる方で、下記の要件のいずれにも該当する人です。

引用元:政府広報オンライン

【貸付条件】

(1)低所得者世帯(市町村民税非課税程度)で、失業や収入の減少などによって生活に困窮していること

(2)公的な書類などで本人確認が可能であること

(3)現在住居のある人、または、住居確保給付金の申請を行い、住居の確保が確実に見込まれること

(4)法に基づく自立相談支援事業などによる支援を受けるとともに、社会福祉協議会とハローワークなど関係機関から、継続的な支援を受けることに同意していること

(5)社会福祉協議会などが貸付け及び支援を行うことにより、自立した生活を営むことが可能となり、償還を見込めること

(6)他の公的給付または公的な貸付けを受けることができず、生活費をまかなうことができないこと

総合支援資金を利用するためには面談や審査が必要となり、審査には管轄部署に書類が届いてからとなるため、2~3週間かかります。

つまり、貸付されるまで最長3週間ほどかかるということです。

Jさんは総合支援資金の対象者となるか確認したところ、貸付の対象ではありませんでした。

なぜなら、Jさんは失業保険の給付制限中だったからです。

総合支援資金貸付制度の対象にならない人

総合支援資金の対象にならない(利用できない)人は、以下に該当する場合です。

以下、赤字の部分に注目してみてください。

総合支援資金貸付制度の対象とならない人(大阪府生活福祉資金から引用)

- 居住地と住民票の住所が異なる方、特定の住居を有さない方(ただし、住居確保給付金の申請により住宅の確保が確実に見込まれる場合は除く)

- 定職(同一の雇用主に3ヶ月以上継続して雇用されていた職)を有していなかった方

- 現在病気療養中等により求職活動の困難な方

- 「生活福祉資金」「かけこみ緊急資金」「小口生活資金」等、公的資金の貸付を受け、延滞(猶予含む)者がいる世帯、および元世帯員(延滞していなくても貸付により償還が困難になると判断される場合は重複での貸付は行いません)

- 大阪府社会福祉協議会が債権保有する資金に対して破産申し立てをした方がいる世帯。現在「離職者支援資金」「総合支援資金」等を償還中の方(延滞中、猶予中の方も同様)がいる世帯

- 生活福祉資金などの連帯保証人がいる世帯

- 現在、職業訓練受講給付金を受けている方あるいは世帯員に受けている方がいる場合

- 雇用保険一般求職者給付受給中、給付制限中、または受給資格を有する方、日雇労働被保険者手帳(雇用保険法第44条)、日雇特例被保険者手帳(健康保険法第69条の9)を保有している方

- 年金等公的給付(労災保険休業補償給付等)を受給中の方

- 生活保護法の被保護世帯

- 多額の負債がある方(ただし一時生活再建費は除く)、破産手続き中などの法的整理中の方がいる世帯。

- 世帯合計収入が生活福祉資金対象世帯収入基準(生活保護基準の1.8倍)を超えている場合

- 多額の貯蓄等を有する方

- 自営業者(会社役員含む)の方(ただし廃業届、閉鎖登記の上、別の就業を考えている場合は除く)

- 暴力団員あるいは世帯員に暴力団員がいる場合

上記の赤文字部分にある雇用保険一般求職者給付受給中、給付制限中、または受給資格を有する方と明記されている通り、Jさんは対象になりませんでした。

念のため、社会福祉協議会にも確認しましたが対象にならないといわれ、総合支援資金貸付制度の利用を断念しました。

緊急小口資金は利用できたが額面的に足りなかった

Jさんが利用できるといわれたのは、10万円までの貸付なら可能な緊急小口資金でした。

しかし、10万円だけでは生活に必要なお金は足りないため、失業保険を受給できるまでの間、なんとしてもお金を工面する方法が必要でした。

失業中に消費者金融から借りられないか調べた

公的機関以外からの借り入れを考え、民間企業からお金を借りる方法として、Jさんが思いついたのは消費者金融から借り入れすることでした。

消費者金融でお金を借りようと考えたのは審査が甘い、借り入れの敷居も低いと友人から聞いていたためです。

しかし、失業中で無職のJさんにお金を貸してくれる消費者金融は一社もありませんでした。

無職でも借りられないか?Jさんが確認した大手消費者金融

- プロミス

- アコム

- アイフル

- ノーローン

- SMBCモビット

- レイク

Jさんは次に紹介する、5つの項目で大手消費者金融に問い合わせしました。

大手消費者金融の対応について

大手消費者金融へ電話確認した内容は以下、項目です。

- 現在、無職・失業中である

- 就職活動をしていて、失業保険は数ヵ月後に受給できる

- 失業保険を元手に繋ぎ資金として借り入れしたい

- 例外的に借り入れできる方法はないか

- 保証人を立てて借り入れすることはできないか

上記5つの内容でカードローン各社に共通して問い合わせしたところ、貸付してくれるところは一社もありませんでした。

- 今現在、定期的に安定した収入がない

- 無担保(保証人不要)の融資のみおこなっている

定期的な収入や安定した収入に関しては、失業中は無職で収入がないと判断されるためです。

保証人を立て、融資してもらえる可能性もなくなりました。

失業保険を受給している(毎月お金を支給されている)場合でも、例外的にも貸付することはないとのことでした。

頭が真っ白になりそうになったJさんですが、何社か消費者金融と話をしている中で気付いたことがありました。

「お客様は弊社を初めてのご利用ですか?」と消費者金融から、質問された時でした。

このやり取りから、無職でも既に契約している状態であればお金を貸してくれると考えました。

しかし、問い合わせたところ、答えは「融資はできません」との回答でした。

退職後でも借り入れ自体は可能だが届け出は必要

退職した場合、勤務先が変わったことを借り入れ先へ届け出なければなりません。

失業し無職になった場合は、勤務先の情報が変わったことを届け出る必要があります。

例えば届け出については、プロミス会員規約 第24条にも記載されています。

第24条 (届出事項の変更等)

引用元:プロミス会員規約

氏名、住所、勤務先等当社に届出た事項(以下、「届出事項」といいます。)に変更があった場合、お客様は、そのつど、変更があった日から14日以内に当社に届出ます。

上記の規約はプロミスに申し込みした時に同意しているため、従うことが前提となります。

届け出をしなかったとしても罰則はありませんが、転職や引っ越しも含め登録している情報に変更があれば、規約に従い届け出しなければなりません。

登録情報が変わっている場合に届け出しないとどうなるのか

失業したことをプロミスに伝えた場合でも契約は解除されず、新規の借り入れができないなど利用制限がかかります。

利用制限を解除するためには再就職したことを伝えた上、再審査に通らなければなりません。

審査に通過すれば、利用制限は解除され、再び借り入れできるようになります。

退職しているのか?調査される場合はあるのか

プロミスが利用者の勤務状況を調査することはないため、退職していることは把握できません。

借り入れ先から勤務先に連絡があるケースは返済が滞り、本人に連絡がつかない場合です。

既に借り入れしている人であれば、プロミスから退職した会社宛てに連絡がいくことを避けるためにも借り入れ先に連絡しておきましょう。

会社を辞めることが分かっていても申し込みは可能か

会社を辞める前であれば消費者金融をはじめ、どこでも申し込みはできます。

なぜなら申し込みした時点では働いており、証明できるためです。

ただし退職後は借り入れ先へ退職した旨を伝え、再就職した場合は再び借り入れ先に連絡、勤務先情報の更新を忘れないようにしましょう。

無職でもお金を借りられる方法とは

無職の場合、消費者金融からお金を借りることはできませんが、以下の方法であればお金を借りることは可能です。

- クレジットカードのキャッシング枠を利用する

- 生命保険の契約者貸付を利用する

クレジットカードのキャッシング枠なら無審査で借りられる

クレジットカードを契約している人でキャッシング枠が設定されている場合、無審査でお金を借りられます。

Jさんは普段利用していた、クレジットカードに20万円のキャッシング枠があることに気付き、20万円を借りました。

キャッシング枠を利用し借り入れした時の金利は年18%と消費者金融と変わらない金利とはいえ、無審査で借り入れできる利点は大きいでしょう。

生命保険の契約者貸付を利用する

契約者貸付とは、解約返戻金が発生する生命保険に加入している人であれば、解約返戻金内の一部を保険会社からお金を借りる方法のことです。

生命保険の契約者貸付は保険会社からお金を借りるわけではなく、自分で積み立ててきたお金の一部を受け取る形となります。

お金を受け取る際は、年2%程度の金利で利用できる保険会社もあります。

生命保険を解約し返戻金を手に入れる方法もありますが、契約者貸付であれば保険を解約せずにお金を受け取れるため、保障は残しつつお金の工面が可能です。

返済もカードローンやクレジットカードのキャッシング枠のように毎月返済しなければならないわけでなく、自由に設定できます。

解約返戻金が発生する保険でも契約者貸付が利用できない保険もあります。加入先の保険会社へ確認しましょう。

無職でもお金を作る方法もある

就職できないなどお金を工面したい場合であれば、以下方法でお金を作ることもできます。

例えば使っていない不要な物等をリサイクルショップ、ヤフオクやメルカリなどで売るのも一つの方法です。

専門スキルのある人であれば、クラウドワークス等のクラウドソーシングで稼げます。

Jさんは趣味で集めていたブリキのおもちゃなどアンティーク物をメルカリで販売、生活費の足しにしたそうです。

ただし失業保険の受給を考えている人であれば、クラウドソーシングで得た利益には不正受給となる可能性があります。

クラウドソーシングで得た利益が引き出し可能な金融機関口座へ振り込まれる、また開業のための準備として受注した場合は不正受給と扱われるためです。

どうしてもお金を工面できない場合は親、友人に頼るのも一つでしょう。

個人事業主として開業してお金を借りる方法

個人事業主であれば消費者金融等の申し込み条件を満たせるため、申し込み自体はできます。

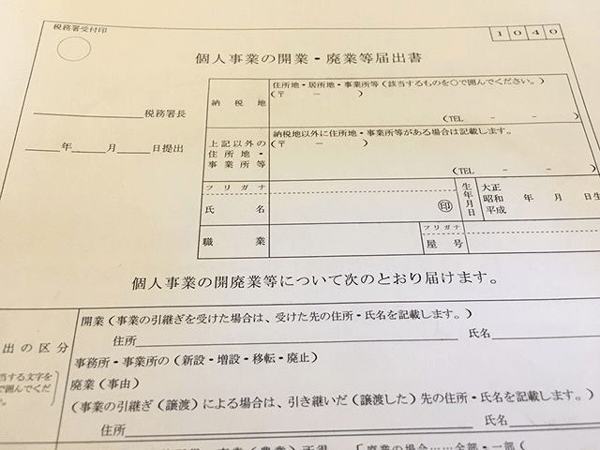

個人事業主になるには、開業届出書を税務署に提出するだけです。

税務署に行くと開業届出書の用紙が置いてあり、用紙に必要事項を記載し提出、受理されると個人事業主として開業できます。

個人事業主として開業しても費用も不要であり、就職先が決まった後は事業廃止届出書を税務署に提出すれば廃業できます。

個人事業主として申し込むデメリット

個人事業主として申し込む場合、以下のようなデメリットもあります。

- 開業してすぐは信用がなく、借り入れの審査に通らない

- 失業保険を受給できなくなる

借りられるかは審査次第、借り入れできる可能性はゼロではありません。

ただし開業したばかりであると安定した収入があると判断されるため、パートやアルバイトをしている人よりも借りにくい傾向にあります。

失業保険の受給を考えている人であれば受給資格を失うだけでなく、受給している人は打ち切られます。

失業保険を受給中、もしくは待機期間中の人であれば、個人事業主になる方法はおすすめできません。

無職でお金を借りたければ公的機関の借り入れから考える

一日でも早く就職できるのが理想ではありますが、無職でお金の工面を考えるのであれば、公的機関からの借り入れである総合支援資金の利用です。

利用条件を満たし、借りられる金額に問題がなければ総合支援資金を検討しましょう。

失業保険を受給できる人は受給の妨げにならないよう、ハローワークなどの指示に従い手続きをすすめることが大切です。

待機期間が長い人は総合支援資金、無職であってもクレジットカードのキャッシング枠を利用した借り入れや生命保険の契約者貸付などを利用できないか確認しましょう。

身辺整理を兼ね、不要な物を売却しお金を作る方法も一つです。

イラストが描ける、プログラミングやライターとしてのスキルがある人であれば、クラウドソーシングを活用し、収入を得る方法もあります。

無職の場合は消費者金融他、カードローンは安定した収入がなければ、申し込みすらできません。

ただし月1万円でも継続して収入が得られるのであれば、消費者金融のカードローンで借り入れすることも可能です。