金融機関でお金を借りられない多重債務者や無職の人でも、借り入れする方法はあります。

| お金を借りられない人 | 借入方法 | 即日融資 |

|---|---|---|

| 低所得者 | 大手消費者金融のカードローン | ◯ |

| 信用情報に事故情報がある人 | 中小消費者金融 | ◯ |

| 総量規制以上*の借り入れがある人 | おまとめローン | ◯ |

| 収入はあるが延滞中の人 | 生活困窮者向けの貸付制度 | × |

| 無職 | 無職や事故情報がある人の借入方法 ・クレジットカードのキャッシング枠 ・公的な貸付制度 ・質屋 ・生命保険の契約者貸付 ・定期預金担保貸付など | ◯ |

| 無職で延滞中の人 | 公的な貸付制度 | × |

参照元:資金需要者等の借入意識や借入行動等に関する調査結果報告 – 日本貸金業協会

銀行カードローンに関する消費者意識調査 – 全国銀行協会

上記の方法でお金を借りられない場合は、返済義務がない公的な給付金制度を利用できる場合があります。

お金を借りられないのであれば、不用品やスキルを売ってお金を稼ぐのも一つの方法です。

この記事では、お金を借りられない人向けに最短即日で借り入れする方法を紹介します。

- 大手消費者金融は毎月1万円以上の収入があれば最短即日で借りられる

- 中小消費者金融は信用情報に事故情報がある人も申し込みできる

- 総量規制を超える借り入れがある人はおまとめローンを利用できる

- 生活困窮者向けの貸付制度は延滞解消に必要なお金を借りられる

- 公的な貸付制度は無職が生活再建に必要なお金を借りられる

大手消費者金融なら収入が少ない人でも最短即日でお金を借りられる

アコムやプロミスといった大手消費者金融であれば、収入が少ない人でも曜日を問わず最短即日でお金を借りられます。

| 大手消費者金融 | 実質年率 | 限度額 | 審査時間 | 融資時間 |

|---|---|---|---|---|

| アコム | 年3.0〜18.0% | 1〜800万円 | 最短20分*1 | 最短20分*1 |

| プロミス | 年4.5〜17.8% | 〜500万円 | 最短3分*1 | 最短3分*1 |

| アイフル | 年3.0〜18.0% | 1〜800万円 | 最短18分*1 | 最短18分*1 |

| レイク | 年4.5〜18.0% | 1〜500万円 | 最短15秒*2 | 最短25分 |

| SMBCモビット | 年3.0〜18.0% | 1〜800万円 | 最短15分*3 | 最短15分*3 |

※2 最短15秒で表示される事前審査結果は、本審査結果と異なる場合があります。

※3 申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

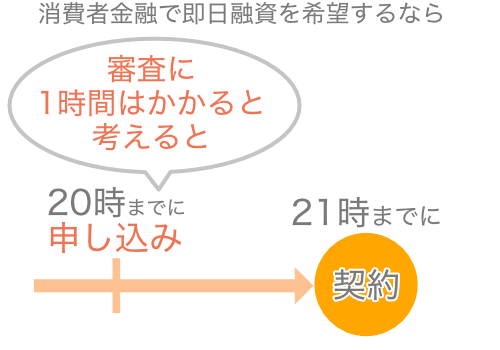

大手消費者金融で即日融資を受けるには、21時までに契約する必要があります。

審査には1時間程度かかる場合もあるため、即日で借り入れしたければ遅くとも20時までに申し込みを済ませましょう。

大手消費者金融で借り入れするには審査に通過しなければなりませんが、扶養内で働くパートやアルバイトなど収入が少ない人でも借り入れが可能です。

収入が少ないパートやアルバイトの人も多く利用している

大手消費者金融のカードローンは収入が少ないパートやアルバイト、学生も申し込みできます。

カードローンの申込条件に具体的な年収は設定されていないため、他の金融機関ではお金を借りられない扶養内で働く人も申し込みが可能です。

- 正社員

- 公務員

- 社長、役員

- 派遣社員

- パート

- アルバイト

- 学生など

全国銀行協会の調査によるとカードローン利用者の年収は、銀行より消費者金融で借り入れしている人のほうが低い傾向にあります。

| カードローン | 年収400万円以下の割合 |

|---|---|

| 消費者金融 | 62.0% |

| 銀行カードローン | 45.3% |

参照元:銀行カードローンに関する消費者意識調査 – 全国銀行協会

消費者金融で借り入れしている人の半数以上が、年収400万円以下であることがわかります。

例えばアコムの場合、毎月1万円以上の収入があれば借り入れできる可能性があります。

アコムは毎月1万円以上の収入があれば借り入れできる可能性がある

| 実質年率 | 年3.0〜18.0% |

|---|---|

| 借入限度額 | 1〜800万円 |

| 申込対象者 | 20〜72歳の安定した収入がある人 |

| 審査時間 | 最短20分*1 |

| 融資時間 | 最短20分*1 |

| 無利息期間 | 初回契約日の翌日から30日間 |

| 在籍確認なし | ◯*2 |

| 郵送物なし | ◯ |

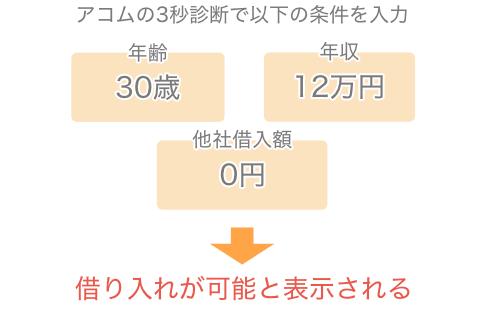

アコムの公式サイトにある3秒診断によれば、毎月の収入が1万円程度ある人なら借り入れできることがわかります。

3秒診断は年齢や年収、他社で借り入れしている金額を入力することで簡易的な審査が可能であり、借り入れの可否を知ることが可能です。

参照元:お借入可能かカードローンの審査前に簡単3秒診断 – アコム

申し込みできる対象者は正社員や公務員だけでなく、パートやアルバイト、学生など職種や雇用形態を問いません。

実際、アコムは他社より新規で契約した人が多く、幅広い人たちに利用されていることがわかります。

アコムは審査通過率が高く新規で契約した人が他社より多い

大手消費者金融は新規で申し込みした人が契約まで至った比率である審査通過率や新規顧客数を公表しています。

アコムの審査通過率を見ると、5人に2人が審査に通過できていることがわかります。

| 大手消費者金融 | 2023年7月の新規貸付率 | 2023年7月の新規顧客数 |

|---|---|---|

| アコム | 42.6% | 32,136人 |

| プロミス | 41.0% | 27,352人 |

| アイフル | 37.0% | 28,123人 |

参照元:マンスリーレポート – アコム

月次データ – SMBCコンシューマーファイナンス

月次データ – アイフル

新規で契約した人の数はアコムがもっとも多く、幅広い人たちに選ばれているカードローンです。

アコム 注

※1 お申込時間や審査によりご希望に添えない場合がございます。

※2 電話での確認はせずに書面やご申告内容での確認を実施

プロミスは20歳未満の学生も借り入れが可能!18〜19歳は収入証明書類が必要

| 実質年率 | 年4.5〜17.8% |

|---|---|

| 借入限度額 | 〜500万円 |

| 申込対象者 | 18〜74歳の安定した収入がある人* |

| 審査時間 | 最短3分* |

| 融資時間 | 最短3分* |

| 無利息期間 | 初回借入日の翌日から30日間 |

| 在籍確認の電話連絡なし | 原則電話の在籍確認なし |

| 郵送物なし | ◯ |

プロミスは、お金を借りられない学生であっても借り入れできるカードローンです。

申し込みできる対象年齢は18〜74歳とプロミスは他社より幅広く、年齢条件を満たす学生や高齢者も利用できます。

| カードローン名 | 申込対象年齢 |

|---|---|

| プロミス | 18〜74歳* |

| アイフル | 20〜69歳 |

| アコム | 20〜72歳 |

| SMBCモビット | 20〜74歳 |

| レイク | 20〜70歳 |

ただし18〜19歳の学生がプロミスに申し込みした際は、借入希望額にかかわらず収入証明書類の提出を求められます。

20歳未満の学生はアルバイト先でもらった直近2ヶ月分の給与明細書などを提出できるよう、予め準備しておきましょう。

\はじめてプロミスと契約する人は30日間無利息/

プロミス 注

※ お申込み時間や審査によりご希望に添えない場合がございます。

※お申込時の年齢が18歳および19歳の場合は、収入証明書類のご提出が必須となります。

※高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。

※収入が年金のみの方はお申込いただけません。

アイフルは銀行でお金を借りられない人におすすめ!独自基準で審査をしている

| 実質年率 | 年3.0〜18.0% |

|---|---|

| 借入限度額 | 1〜800万円*1 |

| 申込対象者 | 20〜69歳の安定した収入がある人 |

| 審査時間 | 最短18分*2 |

| 融資時間 | 最短18分*2 |

| 無利息期間 | 初回契約日の翌日から30日間 |

| 在籍確認の電話連絡なし | ◯ |

| 郵送物なし | ◯ |

※2 お申込み時間や審査状況によりご希望に添えない場合があります。

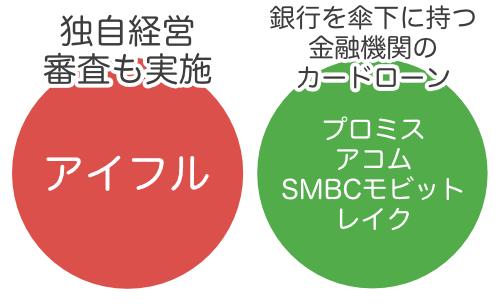

アイフルであれば、銀行でお金を借りられなかった人でも借り入れできる可能性があるカードローンです。

大手消費者金融のなかでアイフルは唯一、銀行を傘下に持つ金融機関に属していないためです。

| 消費者金融 | 銀行を傘下に持つ金融機関 |

|---|---|

| アイフル | – |

| プロミス | SMBCグループ |

| アコム | 三菱UFJフィナンシャル・グループ |

| レイク | SBI新生銀行グループ |

| SMBCモビット | SMBCグループ |

銀行カードローンは政府から過剰貸付を指摘された2017年3月以降、審査を厳格化していることから銀行の傘下にある大手消費者金融も影響を受けています。

参照元:銀行カードローンのフォローアップ調査結果について – 金融庁

例えば、レイクの新規成約率は2018年4月以降、5%ほど下がっていることがわかります。

| 消費者金融 | 2016年4月〜2017年3月 | 2017年4月〜2018年3月 | 2018年4月〜2019年3月 | 2019年4月〜2020年3月 |

|---|---|---|---|---|

| レイク | 34.4% | 35.5% | 29.8% | 30.0% |

| アイフル | 45.3% | 45.6% | 45.3% | 43.7% |

しかしアイフルは銀行の影響を受けない独自基準で審査を実施していることから審査通過率に変動がなく、他社でお金を借りられない人でも借り入れが可能です。

アイフルのお借入診断によると、毎月1万円以上の収入があれば借り入れできるとあることから、柔軟に審査が実施されている印象も受けます。

例えば、アイフルを利用している人の22.4%はパートやアルバイトの人が借り入れに成功しています。

さらにアイフルは融資まで時間がかからないため、急ぎで借り入れしたい人にも最適です。

アイフルはWebやスマホアプリで申し込めば最短20分でお金を借りられる

アイフルの融資時間は最短20分であり、他社と比較しても早くお金を借りられます。

| 消費者金融 | 融資時間 |

|---|---|

| アイフル | 最短18分* |

| プロミス | 最短3分* |

| アコム | 最短20分* |

| レイク | 最短25分 |

| アコム | 最短20分 |

| SMBCモビット | 最短15分* |

アイフルは毎日9時から21時まで営業しており、営業時間内に契約できれば即日融資も可能です。

ただし通常は審査に1時間程度かかるため、即日融資を希望するのであれば、20時頃までに申し込みを済ませましょう。

レイクは年収200万円未満の人もお金を借りられる!50万円以下の少額融資に積極的

| 実質年率 | 年4.5〜18.0% |

|---|---|

| 借入限度額 | 1〜500万円 |

| 申込対象者 | 20〜70歳の安定した収入がある人 |

| 審査時間 | 最短15秒 |

| 融資時間 | 最短25分 |

| 無利息期間 | 初回契約日の翌日から60日間*1 もしくは365日間*2 |

| 在籍確認の電話連絡なし | ◯ |

| 郵送物なし | ◯ |

※2 Web申込かつ契約金額50万円以上、契約した日から59日以内に収入証明書類の提出とレイクで登録が完了している人

レイクは利用者のうち、約1割が年収200万円未満の人であるため、収入が少ない人でもお金を借りられます。

| レイクの利用者 | 2022年9月 | 2022年12月 | 2023年3月 | 2023年6月 |

|---|---|---|---|---|

| 年収200万円未満の割合 | 10.1% | 10.1% | 9.9% | 9.8% |

引用元:決算関連資料 – SBI新生銀行

さらに借り入れしている人のうち4割以上の人が、50万円以下の少額融資を受けています。

2023年6月の決算関連資料によると、新規契約者の2.4%は10万円以下の融資を受けていることから、レイクは少額融資にも積極的な印象を受けます。

レイクと初めて契約する人であれば、無利息期間が適用されることから利息を含む返済総額を抑えられます。

もし借入額が5〜14万円程度であれば、60日間の無利息期間ができるため、利息を抑えつつ少額融資を希望する人に最適です。

SMBCモビットは年間で10万円以上の収入があれば借り入れが可能

| 実質年率 | 年3.0〜18.0% |

|---|---|

| 借入限度額 | 1〜800万円 |

| 申込対象者 | 20〜74歳の安定した収入がある人 |

| 審査時間 | 最短15分* |

| 融資時間 | 最短15分* |

| 無利息期間 | – |

| 在籍確認の電話連絡なし | ◯ |

| 郵送物なし | ◯ |

SMBCモビットの公式サイトにあるお借入れ診断によると、年間で10万円以上の収入があれば借り入れが可能です。

SMBCモビットに申し込みできる対象年齢は20〜74歳であり、職種や雇用形態に関係なく毎月安定した収入があれば誰でも利用できます。

審査では原則として在籍確認の電話はかかってこないため、勤務先の人に知られたくない人に最適です。

在籍確認の電話がかかってこないため勤務先に知られにくい

SMBCモビットの審査では申込方法にかかわらず、原則として在籍確認の電話連絡がないため、申し込みしたことが勤務先の人に知られにくいカードローンです。

モビットカードの発行を希望する場合や自動契約機で申し込みした場合も、勤務先への電話連絡なしで審査を進めてもらえます。

審査結果によっては在籍確認の電話を避けられない場合もありますが、申込者の許可なく勤務先に連絡が入ることはありません。

勤務先への電話を避けたい場合は会社都合によって電話応対ができない旨を伝えると、給与明細書や社会保険証などの書類で審査を進めてもらえます。

さらに返済方法を口座振替に選択すると、自宅に届く郵送物もなしにできます。

自宅へ郵送物を送って欲しくない人は以下、いずれかの銀行口座を引き落とし口座に設定しておきましょう。

- 三井住友銀行

- 三菱UFJ銀行

- みずほ銀行

- ゆうちょ銀行 など

対象の銀行口座を開設している人であれば家族にも内緒で利用できるため、誰にも知られずに借り入れしたい人にSMBCモビットは最適です。

中小消費者金融は信用情報に事故情報が登録されている人も申し込みできる

中小消費者金融は過去に延滞や債務整理をし、信用情報に事故情報が登録されている人も申し込みできます。

Q.過去に債務整理などを行った場合でも利用できますか?

引用元:よくあるご質問 – フクホー

A.お客様の現状を考慮して審査をさせていただきます。

中小消費者金融の審査では、信用情報よりも現在の収入や借入状況が重視されます。

つまり十分な返済能力があると判断されれば、過去に延滞や債務整理をした人も審査に通過できる可能性があるということです。

例えば以下の中小消費者金融は、銀行カードローンや大手消費者金融でお金を借りられない人も申し込みできます。

| 中小消費者金融 | 実質年率 | 限度額 | 審査時間 | 融資時間 | 即日融資を受ける条件 |

|---|---|---|---|---|---|

| キャッシングのフタバ | 年14.959~19.945% | 〜50万円 | 最短20分 | 最短20分 | 平日16時まで審査完了 |

| ダイレクトワン | 年4.9〜18.0% | 1〜300万円 | 最短30分 | 最短即日 | 平日17時まで契約完了* |

| ベルーナノーティス | 年4.5〜18.0% | 〜300万円 | 最短30分 | 最短即日 | 平日15時まで契約完了 |

上記の中小消費者金融はいずれも、平日に申し込みした場合に限り、最短即日で融資を受けられます。

中でもキャッシングのフタバは、Web申込後に電話で相談すれば最短20分で融資を受けられるため、急ぎで借り入れしたい人にも最適です。

キャッシングのフタバは最短20分融資!借入件数が4社以内であれば申し込みできる

| 実質年率 | 年14.959~19.945% |

|---|---|

| 借入限度額 | 〜50万円 |

| 申込対象者 | 20〜73歳の安定した収入がある人 |

| 審査時間 | 最短20分* |

| 融資時間 | 最短20分* |

| 無利息期間 | 契約日の翌日から30日間 |

| 在籍確認の電話連絡なし | × |

| 郵送物なし | × |

キャッシングのフタバは平日の15時頃まで申し込みをすれば、最短20分でお金を借りられます。

Web申込後、すぐにフタバ 03-3863-3928へ電話をかけて急ぎの旨を伝えれば、優先的に審査を進めてもらえます。

審査結果が通知されたあとは、借入金をすぐに指定口座へ振り込みしてもらえるため、急ぎで借り入れしたい人に最適です。

借入件数が4社以内であれば申し込みできる

キャッシングのフタバは借入総額が年収の3分の1未満であり、借入件数が4件以内であれば申し込みできます。

当社では、過度の借入から消費者の皆様を守るため、他社でのお借入は4社以内の方が対象です。

引用元:キャッシングのフタバ – お申込

通常、借入件数が3件を超えると借り入れ次の審査通過が厳しくなり、JICCの調査によると貸金業者で借り入れしている人の借入件数は87%の人が2件以内です。

| 借入件数 | 利用人数 | 割合 |

|---|---|---|

| 1件 | 683.1万人 | 64.7% |

| 2件 | 235.1万人 | 22.3% |

| 3件 | 90.7万人 | 8.6% |

| 4件 | 32.5万人 | 3.1% |

| 5件以上 | 13.6万人 | 1.3% |

キャッシングのフタバであれば、借入件数が3件以上あっても審査に通過できる可能性があるため、複数他社から借り入れをしている人に最適です。

ダイレクトワンは低所得者であっても借り入れできる可能性がある

| 実質年率 | 年4.9〜18.0% |

|---|---|

| 借入限度額 | 1〜300万円 |

| 申込対象者 | 20〜69歳の安定した収入がある人 |

| 審査時間 | 最短30分*1 |

| 融資時間 | 最短即日*1 |

| 無利息期間 | 借入日の翌日から55日間 |

| 在籍確認の電話連絡なし | × |

| 郵送物なし | △*2 |

※2 店頭窓口にて申し込みした場合に限り郵送物を回避できます

ダイレクトワンは低所得者であっても、毎月1万円以上の収入がある人ならお金を借りられる可能性があります。

参照元:クイック診断 – ダイレクトワン

本人に収入があればパートやアルバイト、学生も申し込みができるだけでなく、70歳未満の年金のみで生活している年金受給者でも申し込みが可能です。

ダイレクトワンは大手消費者金融と同様に、無利息でお金を借りられるのも特徴です。

55日間無利息の利用で返済負担を抑えられる

ダイレクトワンとはじめて契約する人は、初回借入日の翌日から55日間の無利息期間を利用できます。

大手消費者金融の30日間無利息よりも適用される期間が長いため、利息を含む返済総額を抑えられます。

例えば年18.0%の実質年率で50万円を借りて、月々に15,000円ずつ返済する場合の利息額を見てみましょう。

| カードローン名 | 無利息期間の有無 | 借入額 | 実質年率 | 返済額/月 | 利息総額 |

|---|---|---|---|---|---|

| ダイレクトワン | 55日間 | 50万円 | 年18.0% | 15,000円 | 171,925円 |

| 他社カードローン | 30日間 | 50万円 | 年18.0% | 15,000円 | 183,583円 |

| 無利息期間がないカードローン | なし | 50万円 | 年18.0% | 15,000円 | 198,327円 |

ダイレクトワンは他社の無利息期間を利用するより、11,658円も利息を軽減できることがわかります。

無利息期間がないカードローンと比較すると利息差額は26,402円となるため、返済負担を軽減したい人に最適なカードローンです。

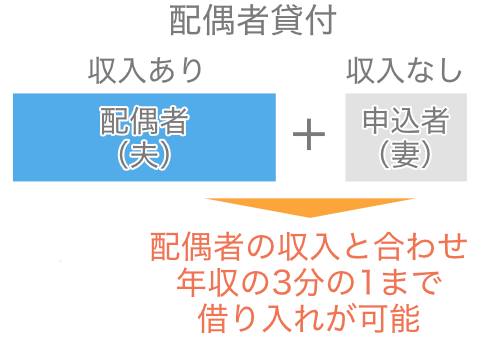

ベルーナノーティスは配偶者貸付に対応!本人に収入がない専業主婦も借り入れが可能

| 実質年率 | 年4.5〜18.0% |

|---|---|

| 借入限度額 | 〜300万円 |

| 申込対象者 | 20〜80歳の安定した収入がある人 |

| 審査時間 | 最短30分 |

| 融資時間 | 最短即日 |

| 無利息期間 | 借入日の翌日から14日間 |

| 在籍確認の電話連絡なし | △*1 |

| 郵送物なし | △*2 |

※2 ローンカードのみ自宅に届く

ベルーナノーティスは配偶者貸付に対応しているため、他社ではお金を借りられない専業主婦(主夫)も利用できます。

配偶者貸付は総量規制の例外貸付に該当するため、専業主婦(主夫)であっても配偶者と申込者を合わせた年収の3分の1までお金を借りられます。

ただし専業主婦(主婦)が申し込む場合、配偶者の同意が必要なため、夫(妻)に内緒でお金を借りられません。

年金のみで生活している80歳までの高齢者もお金を借りられる

ベルーナノーティスは安定した収入がある20〜80歳の人であれば、誰でもお金を借りられます。

実際、ベルーナノーティスで借り入れしている人の68.6%が60歳を超えていることから、多くの高齢者に選ばれていることがわかります。

参照元:70歳以上でもお借入可能「80歳までのカードローン」 – ベルーナノーティス

ベルーナノーティスは収入が年金のみの人も利用できるため、年齢条件によって他社でお金を借りられない高齢者にも最適です。

平日の15時までに契約できれば最短即日で融資を受けられる

ベルーナノーティスは平日の15時までに契約できれば、申し込みした日中に振り込みにて融資を受けられます。

急ぎで借り入れしたい場合は、平日の14時頃までにWebや電話で申し込みましょう。

申し込み後、一次審査結果の電話がかかってきた際に急ぎで借り入れしたい旨を伝えれば、優先的に審査を進めてもらえます。

参照元:即日審査!ご融資をお急ぎの方へスピードキャッシング! – ベルーナノーティス

連休前などの混雑時期に申し込みした場合でも審査時間を短縮できるため、即日で借り入れしたい人におすすめです。

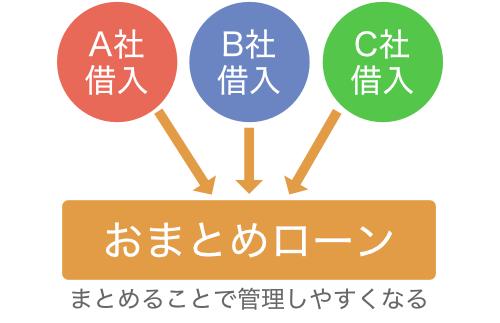

おまとめローンなら複数の借り入れしている人でもお金を借りられる

おまとめローンは総量規制の例外貸付に該当するため、複数の借り入れをしている人でもお金を借りられます。

複数の借入れを一本化する、いわゆる「おまとめローン」は、法令が規定する一定の条件を満たせば、「顧客に一方的有利となる借換え」として総量規制の「例外貸付け」に該当し、貸金業者から年収の3分の1を超えて利用できる場合があります。

引用元: 2 総量規制にかかわらず、お借入れできる貸付けの契約があります- 日本貸金業協会

おまとめローンを利用すると複数の借り入れを1社にまとめられるだけでなく、借入残高や毎月の返済額を把握しやすくなります。

さらに借入先が1社のみとなるため、何社も借り入れ先に返済手続きをおこなう必要もありません。

総量規制の例外貸付に該当するおまとめローン

| おまとめローン名 | 実質年率 | 限度額 | 融資時間 |

|---|---|---|---|

| アイフルかりかえMAX アイフルおまとめMAX | 年3.0〜17.5% | 〜800万円 | 最短即日 |

| プロミスおまとめローン | 年6.3〜17.8% | 〜300万円 | 最短即日 |

| レイク de おまとめ | 年6.0〜17.5% | 〜500万円 | 最短即日 |

| SMBCモビット おまとめローン | 年3.0〜18.0% | 〜800万円 | 最短即日 |

| ORIX MONEYおまとめローン | 年3.0〜17.8% | 50〜800万円 | 最短翌営業日 |

通常、借り入れをする場合は借入額が多いほど、審査に落ちる可能性が高まります。

ただしおまとめローンであれば、他社で借り入れしている人が申し込みの対象となるため、多重債務者も利用できます。

全国銀行協会の調査によると、実際に金融機関で借り入れをしている人の約3割は、おまとめローンの利用経験者です。

複数社から借り入れしている多重債務者が約126万人いるなか、約26万人がおまとめローンを利用できています。

多重債務者のうち2割以上の人がおまとめローンの利用者であることから、複数の借り入れしている人も利用できる可能性があります。

さらに消費者金融のおまとめローンを利用すると、毎月の返済額や上限金利が引き下げられることで返済負担を抑えられます。

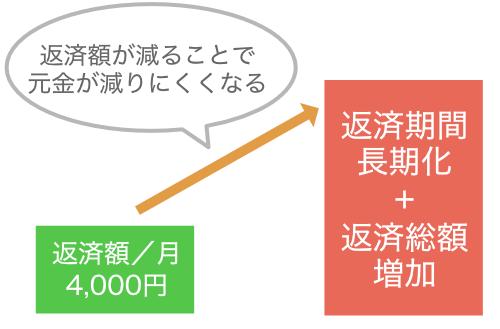

おまとめローンを利用すると返済負担を軽減できる

消費者金融のおまとめローンは、顧客が一方的に有利となる貸し付けに該当するため、借り換え前より毎月の返済額や金利が下がります。

参照元: 2 総量規制にかかわらず、お借入れできる貸付けの契約があります- 日本貸金業協会

例えば4社から年18.0%の金利で50万円ずつ借りている人がおまとめローンを利用すると、金利が年3.0%下がるだけでなく、毎月の返済額も16,000円も軽減が可能です。

| おまとめローン | 金利/実質年率 | 借入総額 | 返済額/月 | 返済期間 | 利息総額 |

|---|---|---|---|---|---|

| 利用前 | 年18.0% | 200万円 | 52,000円 | 58回 | 1,004,444円 |

| 利用後 | 年15.0% | 200万円 | 36,000円 | 96回 | 1,436,041円 |

ただし、借り換えによって毎月の返済額が抑えられる分、返済期間が長引くことで支払う利息総額が膨らむ可能性もあります。

他にも消費者金融のおまとめローンは返済専用であるため、追加でお金を借りられません。

おまとめローンを利用した後は、お金に余裕があるときは繰り上げ返済するなど早く完済できるよう努めましょう。

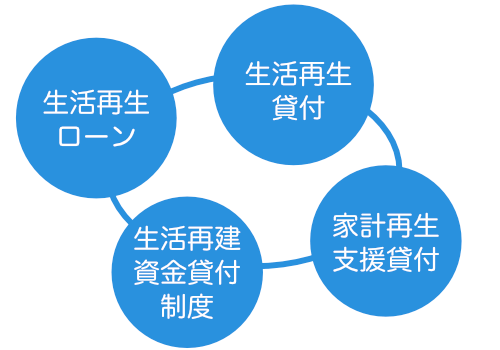

生活困窮者向けの貸付制度なら金融機関でお金を借りられない人でも借り入れが可能

生活困窮者向けの貸付制度であれば、延滞などで民間の金融機関からお金を借りられない人でも生活再建に必要なお金を借りられます。

| 貸付制度 | 対象者 | 借入限度額 | 金利 | 融資時間 | 申込先 |

|---|---|---|---|---|---|

| 生活サポート基金の 生活再生ローン | 東京都や神奈川県、埼玉県、千葉県に住所がある人 | 〜300万円 | 年12.5%以内 | 最短1週間 | 生活サポート基金 |

| 千葉県にある生活クラブの 家計再生支援貸付 | 千葉県在住、あるいは千葉県に勤めている人 | 300万円 | 年9.0% | 最短2週間 | 生活クラブ生活協同組合(千葉) |

| 消費者信用生活協同組合の 生活再建資金貸付制度 | 岩手県と青森県内に居住、または勤務している人 | 〜100万円 | 年8.525% | 最短3営業日 | ・消費者信用生活協同組合の事業所 ・地域別に実施される相談会場 |

| グリーンコープの 生活再生貸付 | 九州、中国地方を中心とした関西圏に在住している人 | 〜150万円 | 年9.5%以下 | 最短2週間 | グリーンコープ生活再生相談室 |

上記の貸付制度は、いずれも多重債務者など借金返済に悩む人の救済を目的としています。

現時点で仕事をしており毎月安定した収入がある人は、以下のような目的でもお金を借りられます。

- 税金や公共料金、家賃などの滞納を解消するための資金

- 事故情報があって金融機関からお金を借りられない人の生活資金

- 債務整理に必要な資金

- 債務整理後の生活再建に必要な資金など

借り入れするには審査通過が条件となりますが、多重債務者や信用情報に事故情報が登録されている人も利用できた実績があります。

さらに生活困窮者向けの貸付制度はお金を借りて終わりではなく、就労支援や家計見直しなど継続的な支援を受けられます。

ただし、生活サポート基金では貸金業法の適用範囲内でお金を貸し出しているため、年収の3分の1を超える借り入れがある人は利用できません。

生活サポート基金を除く貸付制度は、総量規制を超える借り入れがあっても審査に通過できる可能性もありますが、返済能力を疑われると審査に落ちてしまいます。

年収の3分の1を上回る借り入れがある人は、消費者金融のおまとめローンを検討しましょう。

お金を借りられない無職や事故情報がある人でも借り入れする方法について解説

無職や信用情報に事故情報がある人で、金融機関からお金を借りられない場合は以下の方法で借り入れできます。

| 借入方法 | 金利の目安 | 限度額 | 融資時間 | 利用できる人 |

|---|---|---|---|---|

| クレジットカードの キャッシング枠を利用した借り入れ | 年15.0〜18.0%程度 | 〜100万円程度 | 最短即日 | 所有しているクレジットカードに キャッシング枠が設定されている人 |

| 質屋 | 年109.5%程度 | 査定額の8割程度 | 最短即日 | 貴金属やブランド物などを担保として提供できる人 |

| 生命保険の契約者貸付 | 年1.12〜5.0%程度 | 解約返戻金の6〜8割程度 | 最短即日 | 解約返戻金のある生命保険に加入している人 |

| 定期預金担保貸付 | 年0.252〜0.502%程度 | 定期預金の90%以内 | 最短即日 | 銀行などで定期預金をしている人 |

| 後払いチャージができるアプリ | – | 〜5万円程度 | 最短即日 | 欲しい物があっても来月までお金を工面できない人 |

| 従業員貸付制度 | 年0.9〜2.0%程度 | 会社によって異なる | 最短1週間程度 | 会社に勤めている正社員 |

| 親や友人からお金を借りる | – | – | 最短即日 | – |

上記の方法であれば、従業員貸付制度を除けば無審査でお金を借りられます。

従業員貸付制度は社内審査が実施されますが、勤続年数や勤務態度などから融資可否が判断されるため、信用情報は参照されません。

つまり無職や返済の延滞で信用情報に事故情報が登録されている人でも、お金を借りられるということです。

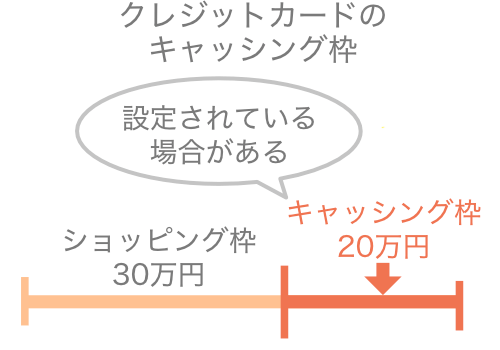

中でもクレジットカードのキャッシング枠が設定されていれば、手続きや審査なしでお金を借りられます。

クレジットカードのキャッシング枠が設定されていればすぐにお金を借りられる

所有しているクレジットカードにキャッシング枠が設定されていれば、すぐにお金を借りられます。

- クレジットカード会社に電話で確認する

- 会員サイトで確認する

- 利用明細書を確認する

クレジットカードにキャッシング枠が設定されている場合は、近くのコンビニATMなどでカードを挿入するだけで限度額の範囲内で借り入れできます。

クレジットカードのキャッシング枠を利用した借り入れ金利は、消費者金融と同等の年15.0〜18.0%程度です。

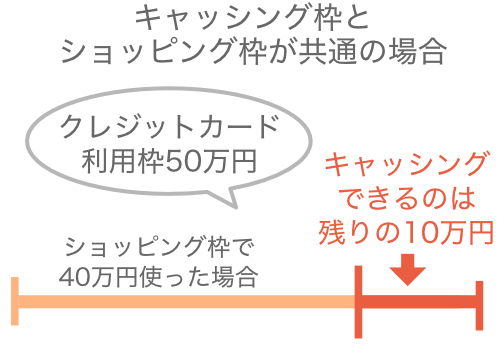

ただしキャッシング枠とショッピング枠が共通である場合は、必要とする金額を借りられない可能性があります。

例えばクレジットカードの限度額が50万円であり、そのうち40万円を買い物や公共料金などの支払いで利用している場合、キャッシング枠で借りられる金額は残りの10万円のみです。

クレジットカードのキャッシング枠で借りられる金額は、Web上の会員サイトなどで事前に確認できます。

キャッシング枠が設定されていない場合は審査を受けなければならない

所有しているクレジットカードにキャッシング枠が設定されていない場合は、新たに申し込みをした上で審査も必要となります。

ただし、民間の金融機関からお金を借りられない人は、審査に通らない可能性が高くなります。

金融機関のローン商品と同様、キャッシング枠の審査でも申込者の返済能力が問われるためです。

仮に審査に通ったとしても、キャッシング枠の申し込みから借り入れまで1週間程度かかります。

即日でお金を借りたい人には不向きなため、クレジットカードにキャッシング枠が設定されていない場合は、宝飾品などを質屋に預けることで即日でお金を借りられます。

質屋は宝飾品やブランドバッグなどを担保に即日でお金を借りられる

質屋は宝飾品やブランドバッグなど金銭的に価値が高いものを預ければ、即日でお金を借りられます。

例えば、質屋では以下のものを預けることでお金を借り入れできます。

| 預けられるもの | 借入額の目安 |

|---|---|

| 貴金属 | 1,000円〜50万円前後 |

| ブランドバッグ、財布 | 3,000円〜25万円前後 |

| 腕時計 | 3,000円〜100万円前後 |

| 電動工具 | 2,000円〜3万円前後 |

| スマートフォン、タブレット | 1,000円〜4万円前後 |

| テレビ、カメラなどの電化製品 | 1,000円〜10万円前後 |

| ゴルフクラブセット | 1,000円〜3万円前後 |

| ギター、ベース、サックスなどの楽器 | 1,000円〜5万円前後 |

即日でお金を借りたいのであれば、預けるものと運転免許証など本人確認書類を持参した上で、質屋の営業時間内に来店しましょう。

質屋で借りられる金額は、預け入れる物品の定価に対して8割程度が上限となります。

質屋に来店し身分証明書と預けるものを提出すれば即日でお金を借りられる

質屋でお金を借りる流れは、以下のとおりです。

- 質屋の営業時間内に来店する

- 預ける品物と身分証明書を提示する

- 質屋が預けた品物の査定をする

- 借入可能額の上限が提示される

- 借りる金額を決定する

- 質札と現金を受け取る

質札には契約日や返済期限、借入金額や利息などが記載されています。

質札は預けた品物の預かり証となるため、なくさずに保管しておきましょう。

借りたお金の全額と利息分を支払い質札を渡せば、預けた品物を返却してもらえます。

預けたものを返してほしい場合は3ヶ月以内に完済しなければならない

質屋に預けたものを返してほしい場合は、3ヶ月以内に完済しなければなりません。

3ヶ月以内に完済できなかった場合は、預けたものの所有権が質屋に移るためです。

質屋は預かったものを売却して、顧客が返済できなかった分のお金を回収します。

どうしても預けたものを手放したくない場合は3ヶ月以内に完済する、もしくは利息のみ支払えば預かり期間を延長してもらえる質屋を利用する方法もあります。

利息のみ支払えば預かり期間を延長してもらえる質屋もある

質屋の預かり期間は原則として3ヶ月ですが、一部では利息のみ支払えば預かり期間を延長してもらえる店舗もあります。

預かり期間の延長ができる質屋は、以下のとおりです。

- 質屋かんてい局

- 大黒屋

- 須賀質店

- 矢野質店

- 高山質店

- かね丈質店など

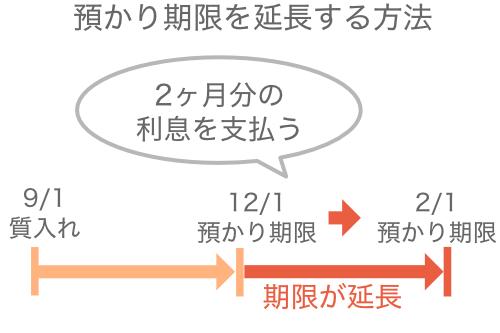

例えば9月1日に質屋かんてい局を利用した場合、預かり期限は12月1日です。

しかし、12月1日までに1ヶ月分の利息を支払うと、預かり期間が1月1日まで延長されます。

つまり12月1日までに2ヶ月分の利息を支払うと、預かり期間は2月1日まで延長されるということです。

ただし、質屋によっては金利が月3.0%程度と、消費者金融より2倍高くなっています。

返済期間が長引くほど利息の負担も大きくなるため、質屋で借り入れしたあとはなるべく早く完済しましょう。

より低金利で借り入れしたいのであれば、加入している生命保険の契約者貸付を利用すれば、年5.0%程度でお金を借りられます。

生命保険の契約者貸付は保障はそのまま解約返戻金の範囲内でお金を借りられる

生命保険の契約者貸付は、解約返戻金のある生命保険に加入している人がお金を借りられます。

例えば以下の生命保険に加入している人であれば、契約者貸付を利用できる可能性があります。

- 終身保険

- 養老保険

- 学資保険

- 個人年金保険など

生命保険の契約者貸付で借りられる金額は、解約返戻金の6〜8割程度です。

参照元:契約者貸付限度額 – 第一生命

適用利率は年1.12〜5.0%程度と、金融機関のカードローンより低く設定されています。

さらに生命保険の契約者貸付は解約返戻金の範囲内でお金を借りるため審査が実施されないだけでなく、利用後も保障はそのまま続きます。

契約者貸付の利用を希望する人は、会員サイトや電話で申し込みましょう。

以下の生命保険会社は、Webやアプリで手続きすれば即日でお金を借りられます。

- 日本生命

- 第一生命など

参照元:契約貸付金のご利用・ご返済 – 日本生命

ご契約者貸付 – 第一生命

しかし、保険会社によっては郵送で書類をやり取りしなければならないため、お金を借りるまで数日〜1週間程度かかる場合もあります。

多くの場合、生命保険の契約者貸付は即日で利用できないため、急ぎで借り入れしたい場合は他の方法を検討しましょう。

返済を進めないと保障がなくなる場合がある

生命保険の契約者貸付は返済日が決まっていませんが、自主的に返済を進めないと保障がなくなる可能性があります。

契約者貸付の利息は複利で計算されることから、返済総額が膨らみやすい傾向にあるためです。

複利とは利息に利息がつく計算方法で、年数が経つほど返済総額が膨らむ特徴があります。

もし長年返済を進めず、元金と利息の合計が解約返戻金を上回った場合はオーバーローンとなり、保障を受けられません。

例えば大同生命の契約者貸付を利用し年2.25%の利率で100万円を借りた場合、一度も返済をしなかった場合の利息と返済総額は以下のとおり年々膨らみます。

| 年度 | 利息 | 返済総額 |

|---|---|---|

| 1年目 | 22,500円 | 1,022,500円 |

| 2年目 | 23,006円 | 1,045,506円 |

| 3年目 | 23,524円 | 1,069,030円 |

| 4年目 | 24,053円 | 1,093,083円 |

| 5年目 | 27,327円 | 1,120,410円 |

仮に生命保険の解約返戻金が125万円ある人が、その8割である100万円を借りたとします。

契約者貸付でお金を借りたあと、10年間一度も返済をしなかった場合は元金と利息の合計が解約返戻金を上回ります。

解約返戻金の受け取りだけでなく、長年かけてきた保険の効力も失うため、契約者貸付を利用したあとは積極的に返済を進めることが大切です。

もし返済できない可能性があるのであれば、定期預金担保貸付でお金を借りましょう。

定期預金担保貸付は定期預金の範囲内でお金を借りられる!金利は年1.0%未満

定期預金担保貸付は、銀行などで定期預金をしている人が200〜300万円を上限に、定期預金額の90%以内のお金を借りられます。

適用利率は年1.0%未満と金融機関のカードローンの金利より低いため、利息を含む返済総額を抑えられます。

例えば、ゆうちょ銀行や大手銀行の限度額、および適用利率は以下のとおりです。

| 銀行 | 限度額*1 | 利率*2 | 満期日までの期間 |

|---|---|---|---|

| ゆうちょ銀行 | 〜300万円 | 担保定額貯金:年0.252% 担保定期貯金:年0.502% | 最長2年 |

| 三井住友銀行 | 〜200万円 | 年0.502% | 最長10年 |

| 三菱UFJ銀行 | 〜200万円 | 年0.502% | 最長10年 |

| みずほ銀行 | 〜200万円 | 年0.502% | 最長10年 |

※2 2023年10月の金利

借り入れや返済方法は、通帳やキャッシュカードをATMに挿入し、通常どおり入出金するだけです。

口座残高が不足する場合でも、定期預金額の90%以内であればお金を借りられます。

返済日は指定されていないため、お金に余裕があるときなど自分の都合に合わせて返済を進めましょう。

もし満期日までに返済できなかった場合は、定期預金額から元金と利息の合計が差し引かれてしまいます。

ただし定期預金担保貸付の金利は年0.502%以下と低いだけでなく、預金額の90%以内で借り入れします。

満期日までに一度も返済をしなかった場合でも、元金と利息の合計が定期預金額を上回ることはありません。

返済ができなくても元金と利息の合計が定期預金額を上回ることはない

定期預金担保貸付は預金額の90%以内で借り入れするため、借入後に一度も返済しなかった場合でも、元金と利息の合計が定期預金額を上回ることはありません。

定期預金担保貸付を利用した場合の利息と元金の合計は、以下のとおりです。

| 内容 | ゆうちょ銀行の担保定額貯金 | 大手銀行の定期預金担保貸付 |

|---|---|---|

| 預入金額 | 100万円 | 100万円 |

| 借入限度額 | 90万円 | 90万円 |

| 利率 | 年0.252% | 年0.502% |

| 貸付期間 | 最長2年 | 最長10年 |

| 満期日までの利息 | 4,536円 | 45,180円 |

| 元金と利息の合計 | 904,536円 | 945,180円 |

つまり定期預金担保貸付であれば、新たに借金が増える心配はないということです。

ただし後日、定期預金の満額を受け取りたければ、お金に余裕があるときは返済を進めて満期日までに完済させる必要があります。

後払いチャージができるアプリならお金がなくても返済を来月以降に延ばせられる

atoneなど後払いチャージができるアプリであれば、お金がなくても支払いを来月以降に延ばすことが可能です。

後払いチャージを利用できるお店はAmazonなどのオンラインショップに限られますが、お金がなくても買い物ができます。

後払いチャージが可能なアプリ

| 後払いチャージができるアプリ | 限度額 | 支払日 | 支払時の手数料 | 分割払い | 特徴 | 対象のお店 |

|---|---|---|---|---|---|---|

| バンドルカードの ポチッとチャージ | 5万円 | 翌月末 | 510円〜1,830円(税込) | × | 支払日が翌月末 | オンライン上のVisa加盟店 |

| Paidyのあと払いペイディ | なし | 翌月10日 | 390円(税込)* | ◯ | 3回払いが可能 | オンライン上のVisa加盟店 |

| atone | 5万円程度 | 翌月10日 | 209円(税込)* | × | 利用実績が貯まれば 実店舗でも利用できる | atoneマークがある通販サイト |

支払期限に余裕を持たせたいのであれば、バンドルカードのポチッとチャージがおすすめです。

バンドルカードのポチッとチャージは翌月末が支払期限となるため、1〜2ヶ月程度のゆとりができます。

もしチャージした金額の全額を1回で支払えなければ、Paidyのあと払いペイディを利用し、3回払いで返済を進めましょう。

3回に分けて支払う場合でも分割手数料はかからないため、無駄な出費を抑えられます。

今後、ドラッグストアやコンビニといった実店舗で利用する予定があれば、atoneがおすすめです。

atoneを利用すれば200円の利用につき1ポイントのNPポイントが貯まり、1ポイント=1円としてネットショッピングで利用したり、対象商品と交換したりできます。

後払いチャージはアプリをダウンロードしてお金をチャージすれば利用できる

後払いチャージは、はじめにアプリをダウンロードしてアカウントを作成します。

アカウント作成後は必要な金額分をチャージするだけで、対象のオンラインショップにて買い物ができます。

ただし利用限度額は審査によって決まるため、場合によっては必要な金額分をチャージできません。

他にも後払いチャージは、Webでの買い物に限られます。

もし公共料金や既存ローンの支払いなどを目的に借り入れしたければ、勤務先からお金を借りられないか相談してみましょう。

従業員貸付制度は会社からお金を借りられる制度!審査で信用情報は照会しない

従業員貸付制度は、民間の金融機関からお金を借りられない従業員が会社から借り入れする制度です。

例えば、大手企業では福利厚生の一環として用意されていることがあり、条件を満たしている従業員が利用できます。

従業員貸付制度の資金使途は会社によって異なりますが、住宅ローンの審査に通らなかった人や借金が多く金融機関で借り入れできなかった人が利用できた事例もあります。

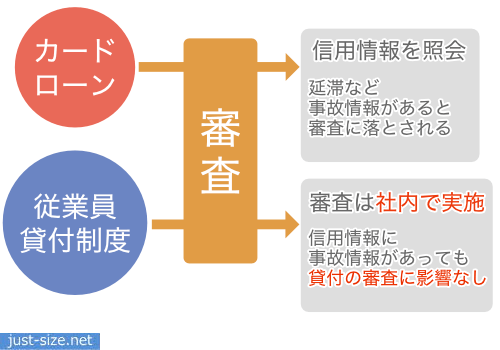

金融機関でお金を借りられない人が借り入れできる理由は、従業員貸付制度では信用情報を照会しないためです。

従業員貸付制度の審査は信用情報を照会しないためお金を借りられない人も利用できる

従業員貸付制度でお金を借りる際は社内審査が実施されますが、信用情報を照会しません。

社内審査では主に勤務態度や勤続年数から融資可否が判断されるため、借り入れが多い人や信用情報に事故情報が登録されている人もお金を借りられます。

会社から借りられる金額は、以下のとおりに定められているところもあります。

- 退職金共済金額の2分の1まで

- 給料の2ヶ月分以内

従業員貸付制度の金利は金融機関のカードローンより低いため、返済負担を軽減できます。

企業が役員や従業員に対し金銭を貸し付ける場合の利息相当額は、所得税法および所得税基本通達において以下のとおりに定められています。

| 貸付年度 | 利息相当額 |

|---|---|

| 令和3年中の貸し付け | 年1.0% |

| 令和4年〜5年の貸し付け | 年0.9% |

参照元:金銭を貸し付けたとき – 国税庁

従業員貸付制度を利用し年2.0%の金利で借り入れできた事例もあるため、利用したい場合は上司に相談することからはじめましょう。

社内規定や求人情報に従業員貸付制度の記載があれば会社からお金を借りられる

従業員貸付制度の有無は、社内規定や求人情報の福利厚生欄を見れば確認できます。

もし社内規定を自由に閲覧できないのであれば、勤務先の求人情報を確認してみましょう。

社内規定や求人情報を見てもわからない場合は上司、または経理担当者に確認する必要があります。

従業員貸付制度を利用する手順は、以下のとおりです。

- 部長や課長などの上司に相談する

- 経理担当から貸付金申請書を受け取る

- 申込用紙を提出する

- 社内審査を受ける

- 審査通過後、借用書を提出する

- 指定口座にお金が振り込まれる

- 翌月から給与天引き、または振り込みで返済をする

申請から借り入れまで、最短でも1週間程度かかります。

従業員貸付制度を利用できる人は勤続年数が長い正社員のみ

従業員貸付制度を利用できる人は多くの場合、勤続年数が長い正社員に限られます。

パートやアルバイトは正社員に比べて離職率が高く、貸し倒れが懸念されるためです。

| 雇用形態 | 離職率 |

|---|---|

| パート、アルバイト | 21.3% |

| 正社員 | 11.1% |

同様に勤続年数が短い人も早期の退職が懸念されるため、従業員貸付制度の対象外としている会社もあります。

従業員貸付制度を利用できない人は、給料の前払いや前借りができないか相談してみましょう。

災害や病気など有事の際は給料の前払いを依頼できる!給料の前借りは勤務先次第

災害や病気など有事の際は、雇用形態にかかわらず全ての従業員が会社に給料の前払いを依頼できます。

従業員が有事の際、会社は給料の前払いに応じなければならないからです。

労働基準法第25条では、労働者が、出産、疾病、災害等の非常の場合の費用に充てるために請求する場合は、賃金支払期日前であっても、使用者は、既に行われた労働に対する賃金を支払わなければならないと定められています。

引用元:労働基準法第25条(非常時払)について – 厚生労働省

ただし会社から支給してもらえるお金は、働いた分の給料に限られます。

もし給料が支給された直後にお金が必要になったのであれば、必要な金額を工面できない場合があります。

給料の前払いで不足する場合、まだ働いていない分の給料を前借りすることも考えられますが、有事の際であっても会社が応じなければならない法的義務はありません。

会社からお金を借りられない場合は親や友人に事情を話し、協力を得られないか相談してみましょう。

親や友人からお金を借りる!正直に話せば協力を得られる可能性がある

どうしてもお金を借りられない場合は、親や友人に事情を話せば協力を得られる可能性があります。

ただし親や友人からお金を借りる際は貸す側の信用を得るためにも資金使途や金額、どうやって返済するのかを細かく説明する必要があります。

他にも後々親族間で揉めないために、お金の貸し借りを証明する借用書を作成しておくことが大切です。

高額を借りる場合は、借用書があることで贈与でないことを証明できます。

借用書を作成する際は、以下の内容を記載しましょう。

- 金額

- 返済日

- 返済方法

- 返済を怠った場合の対応方法

- 貸付利率

- 遅延利率

借用書の作成は手書きやパソコンのどちらでも問題ありませんが、いずれの場合もお互いの署名と捺印が必要です。

親や友人からお金を借りられない場合でも、無職や低所得者であれば公的な融資制度を利用すれば借り入れできる可能性があります。

お金を借りられない無職や低所得者は公的な貸付制度を利用する

お金を借りられない無職や低所得者であれば、公的な貸付制度を利用するのも一つの方法です。

公的な貸付制度はお金を借りるまで1ヶ月程度かかりますが、生活再建に必要な資金を無利子で借りられるため、借入後の返済負担を抑えられます。

無職や低所得者が利用できる公的な貸付制度

| 公的な貸付制度 | 利用対象者 | 限度額 | 利率 | 据置期間 | 返済期間 |

|---|---|---|---|---|---|

| 全国社会福祉協議会の 生活福祉資金貸付制度 | ・無職を含む低所得者 ・高齢者世帯 ・障がい者世帯 | 〜50万円程度 | 連帯保証人あり:無利子 連帯保証人なし:年1.5%程度 | 6ヶ月 | 最長20年 |

| 求職者支援資金融資 | ハローワークで求職中の人 | 60〜120万円 | 年3.0% | 3ヶ月 | 最長10年 |

| 母子父子寡婦福祉資金貸付制度 | ・ひとり親世帯 ・寡婦の人 | 〜150万円 | 連帯保証人あり:無利子 連帯保証人なし:年1.0%程度 | 6ヶ月〜1年 | 最長20年 |

お金を借りられない人の生活再建が主な目的となるため、銀行カードローンが14%前後あることをみても、低い金利が設定されていることがわかります。

ただし、公的な貸付制度は生活困窮者の自立を目指しているため、一定の収入を得ている人は利用できません。

生活福祉資金や母子父子寡婦福祉資金貸付制度であれば、連帯保証人がいる場合は無利子で借り入れできるため、利息を1円も支払う必要がありません。

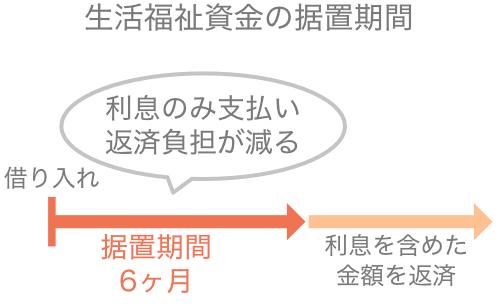

据置期間があるため一定期間は返済負担を抑えられる

公的な貸付制度には、いずれも据置期間が設定されています。

据置期間は元金の返済はせず利息のみを支払うため、借り入れから一定期間は返済負担を抑えられます。

例えば、全国社会福祉協議会の生活福祉資金を利用した場合、据置期間が6ヶ月あるため借り入れから半年間の返済額は利息のみで済みます。

連帯保証人を立てた場合は無利子であるため、据置期間に返済義務は生じません。

据置期間に仕事を見つけて、安定した収入を得られるようになってから返済することも可能です。

もし失業や自身の障がい、親の介護によって生活が困窮しているのであれば、全国社会福祉協議会の生活福祉資金貸付制度を利用しましょう。

生活に必要な資金だけでなく、公共料金などの滞納を解消するために必要なお金や債務整理の費用なども借りられます。

全国社会福祉協議会の生活福祉資金貸付制度は生活再建に必要なお金を借りられる

全国社会福祉協議会の生活福祉資金貸付制度は、以下に該当する生活困窮者であれば生活の立て直しに必要なお金を借りられます。

- 無職を含む住民税非課税世帯、もしくはそれに近い低収入の人

- 身体障害者手帳、療育手帳、精神障害者保健福祉手帳の交付を受けた人がいる世帯

- 療養、介護を要する65歳以上の高齢者がいる世帯

生活福祉資金貸付制度は、無職や低所得で生活が苦しい場合はもちろん、金融機関のローンを延滞している人も借り入れできた実績があります。

生活福祉資金貸付制度に設けられている4つの資金は、以下のとおりです。

| 種類 | 資金使途 | 限度額 | 据置期間 | 返済期限 |

|---|---|---|---|---|

| 総合支援資金 | ・債務整理をする費用 ・滞納している公共料金などの立て替え費用 | 40〜60万円 | 最長6ヶ月 | 最長10年 |

| 福祉資金 | ・介護費用 ・福祉用具の購入費用など | 50万円以内 | 最長6ヶ月 | 最長20年 |

| 教育支援資金 | 高校以上の子供の教育資金 | 学費:月3.5〜6.5万円以内 入学資金:50万円以内 | 最長卒業後6ヶ月 | 最長20年 |

| 不動産担保生活資金 | 生活が苦しい高齢者の生活資金 | 土地および 建物評価額の70%以内 | 契約終了後3ヶ月以内 | ・借受人の死亡時までの期間 ・貸付元利金が貸付限度額に達するまでの期間 |

総合支援資金を利用することで就労や家計指導なども相談できるため、お金と支援の両面から生活再建が叶います。

全国社会福祉協議会の生活福祉資金貸付制度を利用したい人は、最寄りの社会福祉協議会に電話、または直接来訪して申し込みましょう。

詳しく状況を聞かれた後、融資が必要だと判断された場合は申請の手続きを進めてもらえます。

生活福祉資金貸付制度を利用する際に必要な書類について

生活福祉資金貸付制度を利用する際は、以下5つの書類が必要です。

- 健康保険証

- 住民票の写し

- 世帯の状況が明らかになる書類

- 連帯保証人の資力が明らかになる書類

- 求職活動などの自立に向けた取り組みについての計画書

参照元:生活にお困りで一時的に資金が必要な方へ「生活福祉資金貸付制度」があります。 – 政府広報オンライン

ただし何度も面談した上で審査を進めるため、お金を借りるまで1ヶ月程度かかります。

無職の人が生活福祉資金貸付制度を利用するには、ハローワークへの求職申し込みと職業相談を受けなければなりません。

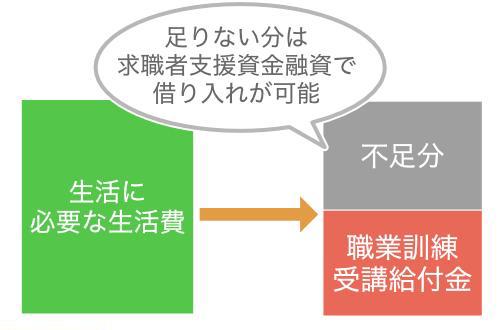

もし現時点で職業訓練を受講しているのであれば、求職者支援資金融資を受けられます。

求職者支援資金融資はハローワークで求職中の人がお金を借りられる

求職者支援資金融資は、ハローワークで求職中の人が職業訓練受講給付金を受給しても生活が苦しい場合にお金を借りられます。

職業訓練受講給付金とは、職業訓練を受講する際に受給できる月額10万円と訓練機関までの交通費のことであり、生活費が不足する場合は求職者支援資金融資の利用が可能です。

求職者支援資金融資で借りられる金額は、以下のとおり家族の有無によって異なります。

| 融資の上限額 | 利用できる人 | 適用利率 | 返済期間 |

|---|---|---|---|

| 月額10万円× 受講予定訓練月数* | 配偶者、子供、父母のいずれかと生活している人 | 年3.0% | 50万円以下:5年 50万円超え:10年 |

| 月額5万円× 受講予定訓練月数* | 上記以外の人 | 年3.0% | 50万円以下:5年 50万円超え:10年 |

求職者支援資金融資の適用利率は年3.0%と、金融機関のカードローンより年12.0〜15.0%ほど低くなっています。

さらに職業訓練が終了した日から3ヶ月後の末日までは据置期間であるため、訓練受講中は利息のみの支払いで済みます。

例えば100万円を借りた場合、1ヶ月分の利息は約2,500円です。

求職者支援資金融資を利用したい人は、ハローワークで相談することからはじめましょう。

求職者支援資金融資はハローワークで相談すれば手続きを進めてもらえる

求職者支援資金融資を利用したい場合はハローワークで相談し、指定された労働金庫にて審査を受ける必要があります。

- ハローワークで相談する

- 求職者支援資金融資要件確認書が交付される

- ハローワークが指定する労働金庫にて口座開設をする

- 審査が実施される

- 審査に通過した場合は、労働金庫の口座にお金が振り込まれる

借り入れや返済はすべて、労働金庫の口座でおこないます。

労働金庫の口座は、ハローワークが指定する支店のものでなければなりません。

すでに労働金庫で口座を開設している人も、新たに口座開設を求められる可能性があります。

返済日は毎月末日で自動引き落としで返済を進める

求職者支援資金融資でお金を借りたあとは、翌月の月末日から返済が開始します。

毎月末日にろうきんの口座から返済額分が自動で引き落とされるため、月末までに必要な金額分を入金しておく必要があります。

訓練を途中でやめる場合は1ヶ月以内に手続きが必要

求職者支援資金融資を受けている際に就職先が決まり、職業訓練を途中でやめる場合は、1ヶ月以内に以下の手続きをする必要があります。

- ハローワークに職業訓練をやめる旨を伝える

- 労働金庫で契約変更の手続きをする

職業訓練をやめた日から1ヶ月以内に手続きをしないと、債務残高の一括請求を求められます。

途中で訓練をやめる場合は、忘れずに手続きをしましょう。

お金を借りられないひとり親世帯なら母子父子寡婦福祉資金貸付金制度を利用する

母子父子寡婦福祉資金貸付金制度は、民間の金融機関でお金を借りられないひとり親世帯が利用できます。

- 児童を扶養している母子家庭の母

- 20歳未満の児童を扶養している父子家庭の父

- 前年の所得が2,036,000円以下で、児童を扶養していたことのある配偶者のない女性

- 前年の所得が2,036,000円以下で、40歳以上の配偶者のない女性*

※婚姻をしたことがない女性を除きます

母子父子寡婦福祉資金貸付金制度の資金使途は、親の就労に必要なお金や子供の教育費、生活資金などです。

| 資金名 | 資金使途 | 対象者 | 限度額* | 利率 |

|---|---|---|---|---|

| 技能習得資金 | 就労に必要な知識技能を習得するために必要な資金 | ・ひとり親世帯の親 ・寡婦 | 月額68,000円 | 連帯保証人あり:無利子 連帯保証人なし:年1.0% |

| 修業資金 | 就労に必要な知識技能を習得するために必要な資金 | ・ひとり親家庭の児童 ・寡婦の扶養する子 | 月額68,000円 | 無利子 |

| 就学支度資金 | 高校、大学などへの入学時に必要な資金 | ・ひとり親家庭の児童 ・寡婦の扶養する子 | 580,000円 | 無利子 |

| 修学資金 | 高校、大学などの授業料 | ・ひとり親家庭の児童 ・寡婦の扶養する子 | 月額108,500円 | 無利子 |

| 生活資金 | 技能習得期間中など、生活を維持するための資金 | ・ひとり親世帯の親 ・寡婦 | 月額141,000円 | 連帯保証人あり:無利子 連帯保証人なし:年1.0% |

参照元:母子・父子・寡婦福祉資金貸付制度のしおり – 大阪府

母子父子寡婦福祉資金貸付金制度を利用する際は、原則として連帯保証人が必要です。

ただし、どうしても頼れる親族や知り合いがいない場合は、連帯保証人がいなくても借り入れできます。

連帯保証人がいる場合は無利子、いない場合でも適用利率は年1.0%と低金利で借り入れが可能です。

さらに修業資金や就学支度資金、修学資金など子供がお金を必要とする場合は、連帯保証人の有無にかかわらず無利子でお金を借りられます。

母子父子寡婦福祉資金貸付金制度を利用したい場合は、市役所の市福祉事務所や町役場の福祉担当に相談しましょう。

母子父子寡婦福祉資金貸付金制度を利用する手順と必要書類について

母子父子寡婦福祉資金貸付金制度は、以下の流れで手続きを進めてもらえます。

- 市役所の市福祉事務所に相談し面談日を予約する

- 自立支援員と面談する

- 必要書類を提出する

- 審査が実施される

- 審査結果通知後、借用手続きをする

- 指定した金融機関の口座へお金が振り込まれる

母子父子寡婦福祉資金貸付金制度の申請をする際は、以下の書類が必要です。

- 世帯全体の住民票と戸籍謄本

- 子の扶養の事実を証明する書類

- 納税証明書

- 年収や3ヶ月分の月収を証明する書類

- 連帯保証人の本籍地入り住民票と収入を証明する書類

- マイナンバーカード、または個人番号通知書

参照元:母子・父子・寡婦福祉資金貸付制度のしおり – 大阪府

指定した金融機関の口座に借入金が振り込まれるのは、すべての書類を提出した日から約1ヶ月後です。

書類の提出が遅れた場合はお金を借りるまで1ヶ月以上かかるため、世帯全体の住民票や戸籍謄本、連帯保証人の書類などは前もって準備しておきましょう。

返済は毎月1回、普通預金口座からの引き落としで進めます。

返済が始まる前に口座引き落としの申込書が届くため、希望する金融機関の窓口にて振替の申請をしておく必要があります。

紹介した公的な貸付制度は、あくまで国や自治体からお金を借りる制度であるため、利用したあとは必ず返済しなければなりません。

返済によって生活が苦しくなるのであれば、国や社会保険から給付金を受け取ることも検討しましょう。

働きたくても働けない人は返済義務がない公的な給付金制度を利用できる

病気や障害、家族の介護などで働きたくても働けない人は、返済義務がない公的な給付金制度を利用できます。

| 給付金制度 | 対象者 | 給付額 | 受給条件 | 相談先 |

|---|---|---|---|---|

| 住居確保給付金 | ・ひきこもりや持病などで働きたくても働けない人 ・給料が激減した人・住む場所を失いそうな人 | 家賃相当額 | ・支援員と支援プランを作成すること ・就職活動をすること | 自立相談支援機関 |

| 傷病手当金 | 業務外の病気や怪我を理由に4日以上会社を休んだ人 | 給料の3分の2相当*1 | 病気や怪我を理由に4日以上会社を休んでいること | 事業主 |

| 介護休業給付金 | 家族の介護で会社を休まなければならない人 | 給料の67%相当*2 | 家族が要介護状態であること | 事業主 |

| 生活保護 | ・持病などを理由に働けない人 ・金融機関や自治体でお金を借りられない人 | 最低生活費 | ・最低生活費より収入が低いこと ・資産がないこと | 福祉事務所 |

※2 会社を休んだ日数に対して支給

例えば離職や引きこもりなどを理由に給料が激減し、住居を失う可能性がある人は、生活困窮者自立支援制度の一環として住居確保給付金を受け取れます。

家賃相当額を受給できる上に、就労支援など自立に向けた支援も受けられるため、一人で悩んでいる人は相談してみましょう。

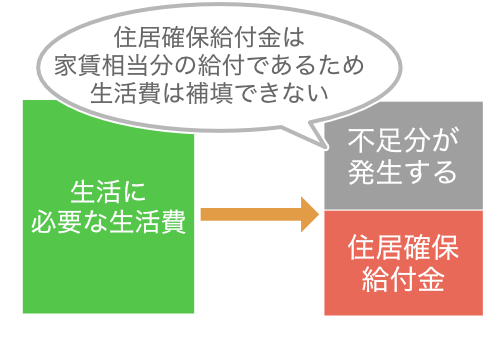

住居確保給付金は住居を失いそうな人が家賃相当額を支給してもらえる

住居確保給付金は離職や廃業、引きこもりなどを理由に給料が激減し、住居を失いそうな人が家賃相当額を受給できる生活困窮者自立支援制度です。

もしすでに住居を失っているのであれば、住居確保のための支援を受けられたり一定期間の宿泊場所や衣食を提供してもらえたりします。

住居確保給付金として受け取れる具体的な金額は、自治体や世帯人数によって異なります。

大阪市の場合、受給できる金額例

| 世帯 | 受給金額の上限 |

|---|---|

| 単身世帯 | 40,000円 |

| 2人世帯 | 48,000円 |

| 3人、4人世帯 | 52,000円 |

住居確保給付金は国や自治体がおこなう生活困窮者自立支援制度の1つであり、生活困窮者の自立を目的としています。

住居確保給付金のみで生活の立て直しができないと判断された場合には、就労支援などの自立相談支援制度も併せて利用できるため、支援とお金の両面から生活再建を目指せます。

仕事をしたいけど何から始めればいいのかわからない、自分でも楽しく取り組めること見つけたいなどの悩みがある場合は、最寄りの自立相談支援機関に相談しましょう。

支給期間は最長9ヶ月で求職活動が必須

住居確保給付金の受給期間は原則として3ヶ月ですが、以下のように求職活動を熱心におこなったことが認められた場合は、最長9ヶ月間受給できます。

- 月2回以上、ハローワークにて求職申し込みや職業相談

- 週1回以上、企業などへの応募

参照元:住居確保給付金 – 厚生労働省

ただし住居確保給付金で受給できる金額は家賃相当額であるため、生活費までは工面できません。

もし住居確保給付金を受給しても生活費が不足するのであれば、公的な貸付制度と同時申し込みをしましょう。

住居確保給付金は公的な貸付制度と併用可能

住居確保給付金は、公的な貸付制度と併用できます。

もし住居確保給付金で生活費が不足するのであれば、全国社会福祉協議会の生活福祉資金を利用することで生活に必要なお金を借りられます。

公的な貸付制度は、原則として現時点で住居がない人は利用できません。

しかし住居確保給付金の申請をしており、住居の確保が確実に見込まれる人も申請できます。

公的な給付金や貸付制度を利用し、現在は充実した生活を送っている人もいるため、1人で悩まず相談することからはじめましょう。

参照元:生活困窮者自立支援制度紹介リーフレット3 – 厚生労働省

傷病手当金は病気や障害などで働きたくても働けない人が受給できる

傷病手当金は業務外の病気や怪我、障害などを理由に働きたくても働けない人が、4日以上会社を休んだ場合に受給できます。

- 業務外の怪我や病気

- 仕事以外の理由でうつ病になった場合

- 妊娠重度悪阻

- 切迫早産など

傷病手当金を受給できる期間は、1つの傷病に対して通算1年6ヶ月間です。

現在は仕事をしていない人も以下2つの条件を満たしていれば、退職後も最長1年6ヶ月間は傷病手当金を受給できます。

- 社会保険に1年以上加入していた人

- 退職日の前日に傷病手当金を受給している人、もしくは受給条件を満たしている人

傷病手当金で受給できる金額は、以下のとおりです。

支給総額=直近1年間の標準報酬月額の平均額の30分の1×3分の2×支給日数

例えば直近1年間の標準報酬額が30万円であった場合、1日に支給できる金額は約6,700円です。

療養を目的に14日間仕事を休んだ場合、93,324円を受給できます。

ただし療養中に給料を受け取った場合は、その差額分のみ支給されます。

一般的に傷病手当金の申請は事業主がおこなうため、就業できなくなった場合は出勤できない旨を伝えるとともに、傷病手当金を受給したいことも併せて伝えましょう。

もし家族の介護を理由に仕事を休むのであれば、介護休業給付金を受け取れます。

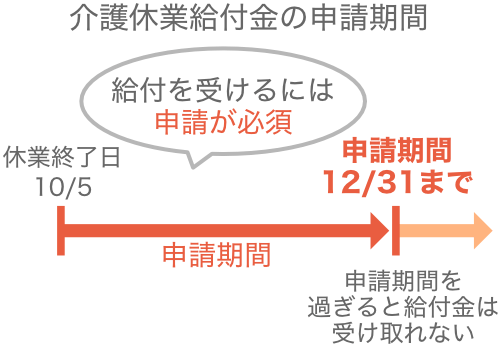

介護休業給付金は家族の介護を理由に休業した人が受給できる

介護休業給付金は、家族の介護を理由に休業した人が受給できます。

- 配偶者

- 子

- 父母

- 配偶者の父母

介護休業給付金の支給期間は最長3ヶ月間で、支給額は以下の計算式で算出できます。

支給額=賃金日額×日数×67%

参照元:介護休業給付の内容及び支給申請手続について – 厚生労働省

例えば賃金日額1万円の人が30日間休んだ場合、201,000円を受給できます。

ただし、離職を前提とした場合は受給できません。

あくまで一時的に家族の介護が必要で、仕事を休まなければならない人が対象となります。

介護休業給付金の申請は主に事業主がおこないますが、休業終了日の翌日から2ヶ月後が属する月の末日までに申請する必要があります。

もし介護を理由に休業していた人が10月5日から出勤した場合、12月31日までに申請をしないと給付金を受給できないため、早めに手続きしてもらいましょう。

生活保護はどこからもお金を借りられない生活困窮者が受給できる

生活保護は病気や怪我、障害などの理由に働けず、生活が困窮している人が受給できる国の支援制度です。

民間の金融機関や公的な貸付制度でお金を借りられない人が、利用対象者となります。

参照元:生活保護制度 – 厚生労働省

生活保護費の上限額は厚生労働省の定める最低生活費ですが、以下表のように具体的な金額は居住している地域や扶養家族の有無などで異なります。

| 世帯 | 居住地 | 年齢 | 子ども | 障害の有無 | 生活保護費 |

|---|---|---|---|---|---|

| 単身 | 東京都23区 | 40歳 | なし | なし | 130,120円 |

| 3人世帯 | 神奈川県鎌倉市 | 夫婦:30歳 子ども:4歳 | 1人 | なし | 209,990円 |

| 高齢者夫婦 | 埼玉県さいたま市 | 65歳 | なし | なし | 173,920円 |

| 単身 | 大阪府東大阪市 | 30歳 | なし | あり(1級) | 141,230円 |

参照元:生活保護 金額 自動計算 – 布施弘幸 行政書士事務所

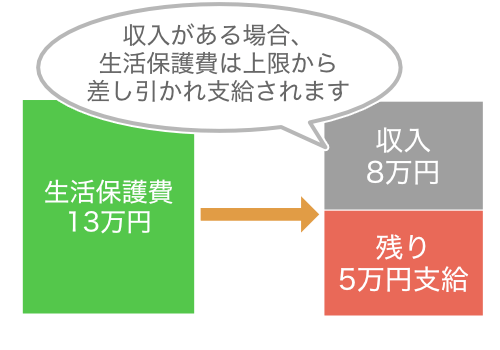

ただし給料や年金、仕送りなどを得ている人は、最低生活費との差額分のみ生活保護費として受給できます。

例えば東京都に在住している40歳の独身男性は、約13万円を上限に生活保護を受給できますが、毎月8万円の収入を得ているのであれば残りの5万円のみ支給してもらえます。

他にも生活保護を受給するためには、車や持ち家などの資産を手放さなければなりません。

生活困窮者が生活保護を申請するにあたって、資産になるものを生活で活用することが法律で定められているためです。

第四条 保護は、生活に困窮する者が、その利用し得る資産、能力その他あらゆるものを、その最低限度の生活の維持のために活用することを要件として行われる。

引用元:生活保護法 – 厚生労働省

以下のものを持っている人は資産を保有しているとみなされるため、売却を求められます。

- 最低生活費以上の預貯金

- 使っていない土地や別荘

- 金銭的価値が高い宝飾品

- 自動車

- 終身保険や養老保険など貯蓄性がある生命保険

- 株など

保有している資産を処分しても生活が苦しい場合は、生活保護の申請をしましょう。

生活保護の申請は、最寄りの福祉事務所にて相談すれば手続きしてもらえます。

生活保護の申請から受給開始までの流れ

生活保護の申請をしたい場合は最寄りの福祉事務所に来所し、相談しましょう。

決まった住居がない人や住民票のある場所と異なる地域に住んでいる人は、現在住んでいる場所の最寄りの福祉事務所にて生活保護を申請できます。

- 居住地の福祉事務所窓口で申し込む

- ケースワーカーが家庭を訪問する

- 親族に対する扶養調査と借り入れや預貯金の調査がおこなわれる

- 申請から14日以内に審査結果が通知される

- 生活保護費を受給する

生活保護の申請をしたあとは、以下のような書類の提出を求められます。

- 預金通帳

- 給与明細

- 年金・障害者手帳

- アパート契約書

- 公共料金の領収書

- 健康保険証など

世帯で働いている人がいる場合は、その人の収入証明書類も必要です。

書類提出後、ケースワーカーの訪問や審査を経て、生活保護費を受給します。

最初の支給は福祉事務所にて手渡しで受け取り、2回目以降は生活保護費が銀行口座へ振り込まれます。

支給日は自治体によって異なりますが、毎月3日や5日に設定されている自治体がほとんどです。

生活保護に受給期限はないため、保護が不要となるまで受給できますが、生活保護費は厚生労働省が定める最低生活費となります。

生活保護を受給して生活基盤を整えるとともに、自立できるよう努めることが大切です。

どこからもお金を借りられない場合は収入を得ることも検討しよう

どこからもお金を借りられない場合は、以下4つの収入を得る方法も検討しましょう。

- 不用品の売却

- 即日払いのアルバイト

- 副業

- 治験

不用品の売却や即日払いのアルバイトであれば、今日中にお金を工面できます。

副業や治験で収入を得るには数週間〜数ヶ月程度かかりますが、取り組み方次第ではアルバイトをするより多くのお金を稼げます。

もし自宅に贈答品でもらった新品のタオルやお皿などの不用品がある場合は、買取専門店での売却を検討しましょう。

買取専門店ではブランドバッグや貴金属だけでなく、今は使っていない電化製品やゴルフ用品なども買い取ってもらえるため、不用品の処分に困っている人にもおすすめです。

買取専門店にて不用品を売却すれば即日でお金を作れる

買取専門店の営業時間内に来店し不用品を売却すれば、即日でお金を工面できます。

例えば買取専門店のセカンドストリートやトレジャーファクトリーでは、以下のようなものを買い取ってもらえます。

- 衣服

- 家具

- 家電製品

- 携帯電話

- 楽器

- ゴルフ用品

- フィギュアやプラモデル

- アウトドア用品

- 貴金属

- テレビ、ビデオなどのデジタル家電

- ブランド物

- お酒など

贈答品としてもらった新品のタオルやお皿、洗剤セットなども売却が可能です。

買取専門店の営業時間は店舗によって異なりますが、11時〜20時に営業しているお店が多い傾向です。

| 買取専門店 | 営業時間 |

|---|---|

| セカンドストリート | 11時〜21時 |

| トレジャーファクトリー | 平日:11時~20時 土日祝日:10時~20時 |

| ハードオフ | 11時〜20時 |

| おたからや | 11時〜20時 |

| 買取店わかば | 10時〜18時 |

仕事などで忙しく営業時間内に来店できない場合は、宅配買取サービスを利用しましょう。

不用品をダンボールに詰めて送れば売却できるため、来店する手間を省けます。

宅配買取サービスは不用品をダンボールに詰めて送るだけで売却できる

宅配買取サービスは、不用品をダンボールに詰めて送るだけで売却が可能であり、査定額が銀行口座に振り込まれます。

仕事で忙しく営業時間内に来店できない人や、近くに買取専門店がない場合は、宅配買取サービスを検討しましょう。

例えば、以下の業者であれば一度も来店することなく不用品を売却できます。

- 買取王子

- BUY王(バイキング)

- バイセル

- セカンドストリートの宅配買取

- トレジャーファクトリーの宅配買取

- ハードオフのオファー買取など

宅配買取を依頼したい場合は、Webや専用アプリから申し込みます。

- Webから申し込む

- 不用品をダンボールに詰める

- 配送業者が集荷に来る

- 査定額などの情報がメールで届く

- Web上のマイページから承認をする

- 指定口座へお金が振り込まれる

自宅にダンボールがない場合は買取専門店に用意してもらえるため、商品発送時の送料や振込手数料は一切かかりません。

ただし商品を発送してから査定をするため、申し込みからお金が振り込まれるまで1週間程度かかります。

他にも買取専門店では、使用済みのコスメや書き込みありの書籍などは売却できません。

買取専門店で不用品を売却できない場合は、フリマアプリを検討しましょう。

フリマアプリは売却するものによっては高額で売れることもある

買取専門店で不用品を売却できない場合は、メルカリやラクマ、ヤフオクなどのフリマアプリで売却することも検討しましょう。

フリマアプリであれば、以下のものも出品できます。

- リモコン

- ブランドのショップ袋や箱

- 画面の割れたテレビ、電源の入らないパソコンなどのジャンク品

- お菓子の空き箱

- アイスの棒

- トイレットペーパーの芯

- 流木や石

- 書き込みありの書籍

- 使いさしのコスメ

- ハンドメイド商品など

参照元:メルカリでは何が売れる?家庭で見つかる定番品、意外に売れるものまで大公開 – メルカリ

フリマアプリは、買取専門店よりも高い査定額がつく場合があります。

例えば出品する物が一時期しか販売されていなかったレアなものである場合は、高額で売れることもあります。

ただし、フリマアプリは出品した商品がいつ売れるかわからない上に、必ず売れる保証もありません。

もし出品後すぐに売却できたとしても、商品発送後に売上金が反映されたあと振り込み手続きをしないと出金できないため、即日で現金を受け取れる可能性は低いといえます。

即日でお金を工面したい人には不向きなため、急ぎの場合は即日払いのアルバイトを検討しましょう。

即日払いのアルバイトであれば即日で報酬を受け取れる!事務や接客業もある

即日払いのアルバイトは即日で仕事を始められるだけでなく、その日のうちに報酬を受け取れます。

即日払いのアルバイトを始めるまで、面接や講習を受ける必要はありません。

履歴書も不要なため、最短で申し込んだその日に働けます。

今日中にお金を工面したい人は、以下のサイトやアプリにて即日払いのアルバイトを探しましょう。

| 検索サイトやアプリ | 特徴 | 報酬の受取方法 |

|---|---|---|

| タイミー | 最短1時間〜の求人がある | アプリに入金* |

| ショットワークスコノヒニ | ・カレンダーから働きたい日を選ぶだけで仕事が見つかる ・ショットワークスコンビニにはコンビニ経験者向けの求人情報が掲載 | アプリに入金* |

| スキマワークス | ・給与手渡しの仕事が掲載 ・LINEで求人シフトの登録が可能 | 手渡し、または銀行口座へ入金 |

上記のサイトやアプリには、以下のような求人情報が掲載されています。

- 飲食店の接客

- スーパーの接客

- レジスタッフ

- 事務作業

- デリバリー

- 試験監督

- コンビニのスタッフ

- イベントスタッフなど

最短1時間〜の求人情報もあるため、本業が終わったあとの空いた時間を活用したい人にもおすすめです。

ただし、報酬の支払方法や支給日は勤務先によって異なるため、仕事を始める前に詳細を確認しておきましょう。

副業は自分のスキルや得意を活かせる!仕事の空き時間にも取り組める

副業は自分のスキルや、得意なことを活かして仕事ができます。

例えば、ブログ運営やデータ入力などの副業であれば作業場所や時間に縛られないため、仕事の空き時間にも取り組めます。

以下の副業であればパソコンやスマートフォンがあればすぐに始められるため、初期投資も不要です

| 仕事内容 | 利用できるサイトやアプリ |

|---|---|

| ・データ入力 ・文字起こし ・Webライティング ・Webデザイン ・プログラマー ・You TubeやTikTokなどの動画編集 ・翻訳 ・経理 ・ネットショップの出品代行など | ・クラウドワークス ・ランサーズ・ママワークス ・Wantedly ・サグーワークス ・Bizseek ・JOB HUB ・Shuftiなど |

| ・ハンドメイド商品の販売 ・スピーチ作成 ・占い ・相談 ・骨格診断など | ・ココナラ ・minne ・SKIMA ・タノムノなど |

| ・アンケート回答 ・ポイントサイト | ・モッピー ・ポイントインカム ・ハピタスなど |

| ・転売 ・せどり | ・Amazon Seller ・Amacode ・Ama-Jack ・プライスター・メルカリなど |

副業が軌道に乗れば、収入を増やす1つの手段にもなります。

ただし初心者でも始められる仕事は単価が低い案件がほとんどであり、実績を積み上げるまで数ヶ月〜数年かかるため、すぐには必要な金額分を工面できない場合があります。

数万円のお金を数日〜1ヶ月程度で工面したいのであれば、治験の参加を検討しましょう。

治験に参加する!美容サプリの試飲や食品モニターなどもある

治験に参加することで通院1回1万円、入院1日1万円〜3万円程度の謝礼金を受け取れます。

治験に参加するには事前に申し込みをし、指定された日に健康診断を受けなければなりません。

急ぎでお金を工面できるわけではありませんが、医薬品の投与や医療機器の試験だけでなく、以下のような内容もあります。

- ドリンクの試飲

- 健康食品の摂取

- 美容サプリの試飲

- 貼り薬など

治験は主に通院タイプと入院タイプの2種類がありますが、仕事などでまとまった時間を取れない人は通院タイプがおすすめです。

通院タイプの場合、拘束時間は3時間程度で済みます。

一方、入院タイプは拘束時間が1週間〜2週間程度と長くなる上に、決められた時間に決められた食事を摂るなどの規則も多くなります。

その分、謝礼金は高くお金を稼げますが、治験に参加したあとは最低でも4ヶ月間は期間を空けなければならないため、生計を立てることは難しいかもしれません。

次の治験に参加するまで血液などの回復を待つ必要がある上に、体内に残った薬の影響を確実になくす必要があります。

したがって治験で稼いだお金は生活の足しにしつつ、無職の人は仕事を探す、すでに仕事をしている人はシフトに多く入るなど安定した収入を得られるよう努めることが大切です。

もし借り入れの返済期日が迫っており、支払いに充てるお金を借りたいのであれば、債務整理をすることも1つの方法です。

法律で借金問題を解決すれば、返済額を大幅に軽減できたり返済義務を免除できたりするため、生活を立て直せます。

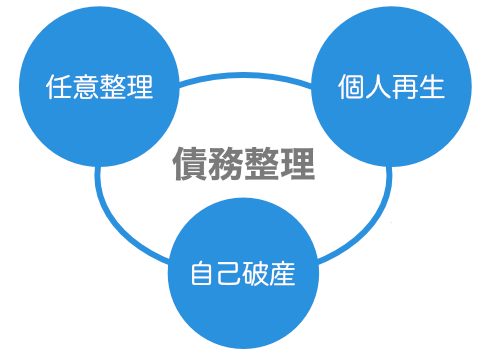

債務整理は既存ローンの返済に充てるお金を借りたい人の最終手段

債務整理は、既存ローンや公共料金などの支払いに充てるお金を借りたい人の最終手段です。

債務整理をすると債務残高の減額や免除、支払の猶予を設けられるため、返済負担を大幅に軽減できます。

債務整理は銀行カードローンや住宅ローン、自動車ローンや知人からの借り入れも対象です。

手続きするだけで督促や取り立てが止まるため、家族や勤務先の人に借金がバレる不安からも解消されます。

債務整理は自ら手続きすることもできますが、弁護士や司法書士に依頼するほうが解決しやすい実情があります。

債務整理は主に3種類あり、それぞれのメリットとデメリットは以下のとおりです。

| 債務整理の種類 | 内容 | メリット | デメリット |

|---|---|---|---|

| 任意整理 | 支払可能な金額を直接、 または弁護士や司法書士が金融機関と交渉し減額 | ・返済額は元金のみで済む ・自動車や住宅などの財産を手放さずに済む | 貸金業者と直接交渉するため、応じてもらえない場合がある |

| 個人再生 | 返済額を減額してもらうことを目的とした 裁判所における手続き | ・返済額が5分の1〜10分の1程度減額 ・住宅などの高価な財産を手放さずに済む ・返済期間は原則3年 | 住宅などの財産を手放さないと返済額が多くなる場合がある |

| 自己破産 | 返済義務を免除してもらうことを目的とした 裁判所における手続き | 返済義務を免除できる | ・財産を手放す必要がある ・職業によっては一定期間は仕事ができない ・裁判所の許可なく転居や長期の旅行ができない |

任意整理は自ら、もしくは弁護士や司法書士が金融機関と直接交渉して、長期の分割払いで支払っていく方法です。

減額の対象から住宅ローンや自動車ローンを除くことで、自動車や住宅などの財産を手放さずに済みます。

個人再生は返済額の5分の1〜10分の1程度を、原則3年間で分割して返済することを裁判所が認める手続きのことです。

住宅などの資産を手放さないと残債務が多くなる場合がありますが、返済負担を大幅に軽減できる利点があります。

個人再生は長く働き続けられない人や高齢者など、状況の変化によって今後支払えなくなる可能性がある人に向いています。

自己破産は裁判所に申し立てをし、免責が認められることで返済義務が一切なくなりますが、住宅などの財産をすべて手放さなければなりません。

他にも自己破産の免責許可がおりるまで、以下に該当する人は仕事ができなくなってしまいます。

- 保険募集員

- 警備員

- 弁護士

- 税理士

- 後見人など

自己破産の申し立てをし、免責を認められると返済義務が一切なくなるものの、任意整理や個人再生より社会生活上の影響も大きくなります。

借金問題で悩んでいる人は以下の窓口にて相談し、専門家の助言のもと最適な方法を見つけましょう。

- 日本貸金業協会貸金業相談・紛争解決センター

- 国民生活センター 相談窓口

- 日本司法支援センター法テラス

- 日本弁護士連合会

- 弁護士会の法律相談センター

- 日本司法書士会連合会総合相談センター

ただし、債務整理を弁護士や司法書士に依頼する場合は、20万円程度の費用がかかります。

債務整理には20万円程度の費用がかかる

債務整理をする際は、弁護士費用や収入印紙代なども合わせて20万円程度の費用がかかります。

以下表は、法テラスを利用した場合の債務整理にかかる費用をまとめたものです。

| 債務整理の種類 | 10社を整理する場合の費用 |

|---|---|

| 任意整理 | 179,000円 |

| 個人再生 | 200,000円 |

| 自己破産 | 155,000円 |

債務整理をする際は20万円程度の費用がかかりますが、必ず一括で支払う必要はありません。

例えば法テラスを利用する場合、原則として月額5,000円〜1万円程度の分割払いが可能です。

債務整理に必要なお金を工面できないのであれば、公的な貸付制度や生活困窮者向けの貸付制度を利用しましょう。

公的な融資制度で債務整理や生活再建に必要なお金を借りられる

弁護士費用や債務整理後の生活費が不足するのであれば、公的な貸付制度や生活困窮者向けの貸付制度でお金を借りられます。

| 借入方法 | 利用対象者 | 相談先 |

|---|---|---|

| 全国社会福祉協議会の生活福祉資金 | 無職、または住民税非課税世帯 | 最寄りの社会福祉協議会 |

| 生活困窮者向けの貸付制度 | 一定の収入を得ている人 | ・生活サポート基金 ・千葉県にある生活クラブ生活協同組合 ・消費者信用生活協同組合の事業所 ・グリーンコープ生活再生相談室 |

上記の貸付制度であればお金を借りて終了ではなく、就労や家計相談など生活再建に必要な支援を受けられます。

民間の金融機関より低金利な上に、公的な貸付制度であれば6ヶ月間の据置期間が設定されているため、生活を立て直してから返済することも可能です。

債務整理をすると借金問題は解決しますが、5〜7年は信用情報に事故情報が登録されます。

信用情報に事故情報が登録されている期間は、金融機関からお金を借りられません。

債務整理をすると5〜7年はクレジットカードやローンの審査に通らない

債務整理をすると、5〜7年は信用情報に事故情報が登録され、クレジットカードやローンの申し込みをしても審査に通りません。

| 信用情報機関 | 対象となる借り入れ | 債務整理 | ||

|---|---|---|---|---|

| 任意整理 | 個人再生 | 自己破産 | ||

| CIC | ・貸金業者からの借り入れ ・クレジットカードのキャッシング枠など | 完済日から5年 | 完済日から5年 | 手続き完了から5年 |

| JICC | ・貸金業者からの借り入れ ・クレジットカードのキャッシング枠など | 完済日から5年 | 完済日から5年 | 手続き完了から5年 |

| KSC | 銀行からの借り入れ | 完済日から5年 | 手続き開始決定から7年 | 手続き開始決定から7年 |

今後住宅ローンや自動車ローンを組みたい場合や、クレジットカードを発行したい場合は、信用情報から事故情報が消えるまで待ちましょう。

ただし浪費癖がある人は生活再建後にまた多重債務に陥ってしまう可能性があるため、貸付自粛制度を利用しお金を借りないよう手続きしておくのも一つの方法です。

浪費癖などがある場合は貸付自粛制度の利用で借りすぎを未然に防げる

貸付自粛制度は浪費癖がある人やギャンブル依存症の人が、自らの申告によってお金を借りられないよう制限できる制度です。

貸付自粛制度の利用料は無料で、一度申請をすると5年間借り入れを防止できます。

日本貸金業協会、または全国銀行協会にて申請が可能で、いずれかで申請をすると3つの信用情報機関に貸付自粛情報が登録されます。

参照元:貸付自粛制度について – 金融庁

貸付自粛制度の申請は自分でおこなわなければなりませんが、Webで申し込みができます。

貸付自粛制度はWebや郵送で申請できる

貸付自粛制度の申請はWebや郵送、日本貸金業協会や全国銀行協会へ来所して手続きします。

郵送の場合、申告書を印刷した上で郵送しなければならないだけでなく、434円分の返信用切手が必要です。

手間や出費を抑えたい場合は、Webで申告しましょう。

Web申告の場合、運転免許証などの本人確認書類を2点提出すれば手続きができます。

ただし一度貸付自粛制度を利用すると3ヶ月は撤回できないため、今後借り入れする予定がある場合は時期をずらして申告する必要があります。

貸付自粛情報が登録されると3ヶ月は撤回できない

信用情報に貸付自粛情報が登録されると、3ヶ月は撤回できません。

貸付自粛情報が登録されている期間は消費者金融や銀行カードローンでお金を借りられないだけでなく、クレジットカードを利用できなくなることもあります。

参照元:よくある質問【貸付自粛制度について】 – 日本貸金業協会

他にも貸付自粛情報が登録されている期間は、住宅ローンや自動車ローンなどの審査にも通らない可能性があるため、今後ローンを組む予定がある人は借入後に申告しましょう。

住宅ローンや自動車ローンを組んだあとに貸付自粛制度を利用しても一括返済を求められることはなく、契約どおりに支払いを継続できます。

お金を借りられない場合でも違法業者の利用や犯罪行為をしてはいけない

どこからもお金を借りられない場合であっても、違法業者で借り入れしたり犯罪行為に手を染めたりしてはいけません。

違法業者はお金を借りられない人にとって魅力的な誘い文句で利用者を募っていますが、一度利用すると法外な利息の請求や乱暴な取り立てを免れません。

犯罪行為であれば、闇バイトで実刑判決を受けた実例もあります。

東京・銀座の高級腕時計店で5月、仮面姿のグループが腕時計を奪った事件で、強盗や建造物侵入などの罪に問われた無職の男(18)に対し、東京地裁(蛭田円香裁判官)は25日、懲役4年6月(求刑・懲役7年)の実刑判決を言い渡した。

引用元:銀座ロレックス店強盗、実行役の18歳に懲役4年6月の実刑判決 – 読売新聞オンライン

他にもチケットの転売や古物商の無許可営業も、法律に違反します。

一度でも犯罪や違法行為を起こすと、周囲からの信用を失ったり会社を解雇されたりするため、絶対に手を出してはいけません。

違法業者を利用しない!金銭的にも精神的にも脅かされる

どこからもお金を借りられない場合でも、違法業者で借り入れすることは絶対にやめましょう。

違法業者を一度でも利用すると、法外な利息の請求や乱暴な取り立てがおこなわれ、金銭的にも精神的にも追い込まれてしまいます。

自分だけでなく、家族や親族にも迷惑をかけてしまうこともあるため、絶対に利用してはいけません。

違法業者はお金を借りられない人にとって、以下のような魅力的な誘い文句で利用者を募っています。

- 他店利用者大歓迎

- 返済でお悩みの方

- 多額借入中の方も

- 失業中の方

- 他店で断られた方

- 必ず貸します

- お断りすることはありません

- 無条件、無審査で○○万円

- 職業、件数、残額など一切問いません

- 無理と思わず相談下さい

- 破産歴のある方でも大丈夫

誰でも簡単に借り入れできることを強調する広告は、貸金業法に違反します。

つまり審査なしや審査甘いなどを謳っている業者は、法律を遵守していない違法業者であるということです。

はじめて見聞きするような業者を利用する場合は、金融庁の登録貸金業者情報検索サービスを利用し、違法業者でないことを確認した上で申し込みましょう。

闇バイトなどの犯罪行為をしない!過去には逮捕された事例もある

どこからもお金を借りられない状況でも、闇バイトに応募してはいけません。

SNSで募集している、闇バイトや裏バイトはすべて犯罪行為であり、過去には闇バイトと知らずに引き受けた人が逮捕された事例もあります。

例えば、以下のような仕事は犯罪行為に該当します。

- 特殊詐欺の受け子や出し子

- 他人のキャッシュカードを受け取る行為

- 受け取ったキャッシュカードを使って現金を引き出すなどの行為など

闇バイトは主にSNSなどで募集されており、以下のような簡単で手軽に仕事ができることを強調する内容が記載されています。

- 荷物を受け取るだけ

- 簡単にお金を稼げる

- 裏バイト

- 高額即金など

一度でも闇バイトに手を出すと犯罪組織から脅され、逮捕されるまでやめられません。

闇バイトが発覚し逮捕されると、5〜10年以下の懲役を受けます。

チケットの転売や無許可で中古品を転売することも違法

闇バイトだけでなく、チケットの転売が発覚し、逮捕された事例もあります。

中古品を買取専門店などで購入し転売する場合は、都道府県公安委員会から古物商の営業許可を取得しなければなりません。

中古品の転売はフリマアプリなどでもよく見られますが、他人の通報をきっかけに無許可営業が発覚すれば、逮捕されることもあります。

一度でも犯罪を犯すと人生を台無しにしてしまうため、いくらお金を借りられない状況であっても絶対にやめましょう。

注 アイフルについて

※フリーター・主婦:安定した収入がある方に限る

※利用限度額が50万円以下は原則収入証明書類不要(アイフル利用限度額50万円以下、且つ他社含めた借入総額100万円以下の場合)

※利用可能コンビニATM:提携先ATM設置店のみ

※ 貸付条件はこちら