消費者金融のから借り換えするのであれば、金利条件の良い銀行のカードローンを利用するのが最適です。

例えば、年18.0%の消費者金融のカードローンで30万円を借りた場合であれば、毎月の利息は4,500円ほど発生します。

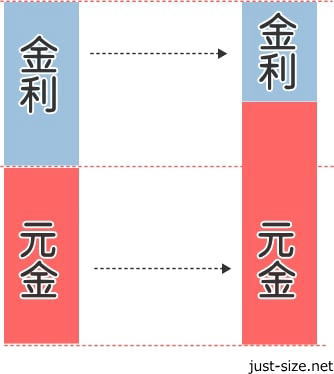

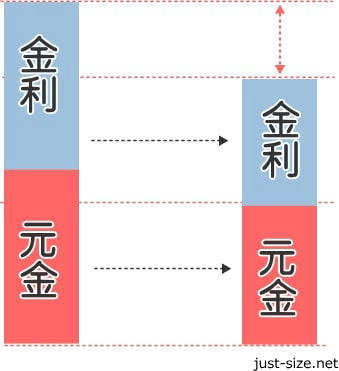

毎月の利息以上の返済をすることで元金が減っていきますが、金利が高いと元金は考えている以上に減りません。

元金が減らなければ、返済期間が長期化し利息を含めたそう返済負担も増えてしまいます。

銀行カードローンに借り換えることで、毎月の返済負担を減らすことも可能です。

この記事では元金を減らし返済負担を抑える方法である、低金利なカードローンへ借り換えする方法を解説します。

- 銀行のカードローンに借り換えれば、金利が下がる可能性がある

- ろうきんのカードローンでも借り換えできる

- ろうきんのカードローンは、労働組合や生協会員に金利を優遇

- 大手消費者金融のおまとめローンなら、複数のカードローンを一本化しやすい

- 中小の消費者金融にもおまとめローンがある

カードローンの借り換えとは返済の負担軽減を目的にした新規の借り入れである

借り換えとは、現在の借り入れから他社のカードローンに借り換えることをいいます。

低金利なカードローンに借り換えることで、現状で見込まれる返済総額や月々の返済額を軽減できます。

返済総額と月々の返済額、両方の負担軽減することは難しいですが、毎月のカードローンの返済が負担と感じている人なら一方的に有利な条件で借り換えが可能です。

返済総額を少なくする借り換え

月々の返済額を少なくする借り換え

例えば、今より低金利な銀行カードローンへ借り換えることで、毎月の返済額が同じでも元金の返済に充当できます。

返済において元金を減らすことが重要となるため、少しでも早く完済を目指すなら金利が低いカードローンに借り換えし毎月の返済額を増やす方法が最適です。

消費者金融から借り換えでおすすめの銀行カードローン3選

消費者金融から借り換えする場合に金利を下げ、利息の軽減が期待できる銀行カードローンは以下の3つとなります。

| 銀行のカードローン | 楽天銀行スーパーローン | みずほ銀行カードローン | auじぶん銀行カードローン (借り換えコース) |

|---|---|---|---|

| 金利 | 年1.9〜14.5% | 年1.5〜14.0% | 年0.88%~13.0% |

| 毎月の返済額 | 2,000円〜 | 2,000円〜 | 1,000円〜*2 |

| 特徴 | 楽天会員なら審査を優遇*1 | 上限金利が14.0%と低い | ・借り換えコースなら通常より最大年0.5%金利が低い ・利用目的は他社返済のみ |

| 公式サイト | 詳細はこちら | 詳細はこちら | 詳細はこちら |

※2 返済額はお借入金額および適用金利によって算出されます。

楽天銀行スーパーローンは楽天会員に対して審査を優遇してくれる場合があるため、ゴールド会員やプラチナ会員なら最適な借り入れ先です。

みずほ銀行カードローンは上限金利が年14.0%と低く、さらに同行の住宅ローンを利用している人なら金利を年0.5%優遇してくれます。

auじぶん銀行カードローンには、借り換え専用の借り換えコースがあります。

借り換えコースの金利は、通常のauじぶん銀行カードローンよりも最大年0.5%低くなります。

では、上記3つの銀行カードローンについて、詳しく解説していきます。

楽天銀行スーパーローンで金利を見直し!楽天会員ランクによっては審査を優遇してくれる可能性がある

- 楽天会員なら審査を優遇してくれる*

- 金利の見直しに最適

- 様々なキャンペーンを定期的に開催している

楽天銀行スーパーローンは楽天会員ランクが高いほど審査が優遇されやすく、ゴールド会員やプラチナ会員であれば、一般会員よりも借入枠の増額や審査通過できる可能性があります。

楽天グループならではの特徴として、楽天会員ランクに応じて審査の優遇がございます!

引用元:楽天銀行スーパーローン公式サイト 楽天銀行のカードローンが選ばれる理由♪

※必ずしもすべての楽天会員さまが審査の優遇を受けられるとは限りません。

楽天銀行スーパーローンの上限金利は年14.5%であるため、消費者金融の上限金利が年18.0%と考えれば、金利を見直すことで利息を軽減できます。

楽天銀行スーパーローンの金利

| ご利用限度額 | お借入利率 |

|---|---|

| 800万円 | 1.9%~4.5% |

| 600万円以上800万円未満 | 2.0%~7.8% |

| 500万円以上600万円未満 | 2.5%~7.8% |

| 350万円以上500万円未満 | 2.9%~8.9% |

| 300万円以上350万円未満 | 2.9%~12.5% |

| 200万円以上300万円未満 | 3.9%~14.5% |

| 100万円以上200万円未満 | 6.6%~14.5% |

| 10万円以上100万円未満 | 14.50% |

参照元:楽天銀行公式サイト カードローン商品概要・お借入利率

毎月の返済額は借入金額によって異なりますが、10万円以下の借り入れなら2,000円の支払いで済みます。

楽天銀行スーパーローンの最低返済額(一部掲載)

| 借入残高 | 毎月の返済額 |

|---|---|

| 10万円以下 | 2,000円 |

| 10万円超〜30万円以下 | 5,000円 |

| 30万円超〜50万円以下 | 10,000円 |

| 50万円超〜100万円以下 | 15,000円 |

| 100万円超〜150万円以下 | 20,000円 |

| 150万円超〜200万円以下 | 30,000円 |

| 200万円超〜250万円以下 | 35,000円 |

楽天銀行スーパーローンはカードローン審査の過程で、楽天銀行の審査担当者から勤め先に在籍確認の電話がかかってきます。

一方、大手消費者金融のおまとめローンは給与明細書などの収入証明書類を提出することで、勤め先への在籍確認の電話を回避できる場合があります。

そのため、勤め先に在籍確認の電話をされたくない人は、大手消費者のおまとめローンを検討しましょう。

楽天銀行スーパーローンの基本情報

| 金利 | 年1.9〜14.5% |

|---|---|

| 借入限度額 | 10〜800万円 |

| 申込年齢 | 20〜62歳以下* |

| 融資スピード | 最短翌日 |

| 利用目的 | 自由 |

| Web申込 | ○ |

| 勤め先への在籍確認の回避 | ☓ |

※注

※一部例外あり

※パート・アルバイトの人は60歳以下

みずほ銀行カードローンなら年14.0%の金利で借り換えできる

- 上限金利は年14.0%と低い

- 毎月の返済額が低めに設定されている

- みずほ銀行の住宅ローン利用なら金利が0.5%優遇

- 申し込みには、みずほ銀行普通預金口座が必要

みずほ銀行カードローンの金利は年14.0%と、銀行カードローンの中でも低金利であるため、消費者金融から借り換えにおすすめのカードローンです。

さらにみずほ銀行の住宅ローンを利用している人なら、通常金利から年0.5%優遇してくれます。

みずほ銀行カードローンの金利

| 借入限度額 | 基準金利 | 優遇金利 (みずほ銀行の住宅ローン利用時) |

|---|---|---|

| 10万円以〜100万円未満 | 年14.0% | 年13.5% |

| 100万円〜200万円未満 | 年12.0% | 年11.5% |

| 200万円〜300万円未満 | 年9.0% | 年8.5% |

| 300万円〜400万円未満 | 年7.0% | 年6.5% |

| 400万円〜500万円未満 | 年6.0% | 年5.5% |

| 500万円〜600万円未満 | 年5.0% | 年4.5% |

| 600万円〜800万円未満 | 年4.5% | 年4.0% |

| 800万円 | 年2.0% | 年1.5% |

参照元:みずほ銀行公式サイト お借入金利

消費者金融からみずほ銀行カードローンに借り換えすることで、返済総額の軽減だけではなく、毎月の返済額を軽減することも出来ます。

みずほ銀行カードローンは毎月の返済額が低く、50万円を借り換えした場合は毎月の返済額は6,000円と消費者金融よりも返済負担も減らせます。

みずほ銀行カードローンの最低返済額(一部掲載)

| 借入残高 | 毎月の返済額 |

|---|---|

| 2千円未満 | 借入残高の金額 |

| 2千円以上〜20万円以下 | 2,000円 |

| 20万円超〜40万円以下 | 4,000円 |

| 40万円超〜60万円以下 | 6,000円 |

| 60万円超〜80万円以下 | 8,000円 |

| 80万円超〜100万円以下 | 10,000円 |

| 100万円超〜120万円以下 | 12,000円 |

| 120万円超〜140万円以下 | 14,000円 |

参照元:みずほ銀行公式サイト(カードローンご返済額について)

ただし、みずほ銀行カードローンに申し込むためには、みずほ銀行の普通預金口座が必要なのでカードローンの申し込みと同時に口座開設が必要です。

既にみずほ銀行の普通口座を持っている人なら、みずほ銀行公式サイトでカードローンを申し込みすれば、10日前後で自宅にカードが届きます。

みずほ銀行カードローンの基本情報

| 金利 | 年1.5〜14.0% |

|---|---|

| 借入限度額 | 800万円 |

| 申込年齢 | 20〜65歳 |

| 融資スピード | ・みずほ銀行の普通口座ナシ:3週間前後 ・みずほ銀行の普通口座アリ:10日前後 |

| 利用目的 | 自由 |

| Web申込 | ○ |

| 勤め先への在籍確認の回避 | ☓ |

auじぶん銀行カードローンの借り換えコースなら通常金利から最大年0.5%引き下げが可能

- auじぶん銀行カードローンよりも金利が最大年0.5%低い

- Web申込なら最短即日に借り入れ可能

- 利用は利用限度額が100万円以上に設定できる人

- 資金の利用目的は他社返済のみ

※2026年2月15日現在

auじぶん銀行カードローンの借り換えコースなら、上限金利は年13.0%の金利が適用されます。

借り換えコースの審査結果は最短1時間のため、早ければ申し込んだ翌日には借り換えが可能、Webから銀行振込で借りられます。

お申込み後、最短1時間で審査結果をご登録のEメールアドレス宛にお知らせします。

引用元:auじぶん銀行公式サイト(【じぶんローン】審査結果はいつごろ、どのように教えてもらえますか?)

auじぶん銀行のカードローン借り換えコースで借りたお金は他社への返済のみとなるため、返済後に余剰資金が出ても生活資金などには充てられません。

毎月の返済額は借入金額が10万円以下であれば、毎月の返済額は1,000円〜2,000円に抑えられるのも特徴です。

auじぶん銀行カードローン借り換えコースにおける毎月の返済額

| 借入残高 | 毎月の返済額 | ||

|---|---|---|---|

| 金利 年9.5%以下 | 金利 年13.5%以下 | 金利 年13.5%超 | |

| 10万円以下 | 1,000円 | 1,500円 | 2,000円 |

| 10万円超〜20万円以下 | 2,000円 | 3,000円 | 4,000円 |

| 20万円超〜30万円以下 | 3,000円 | 4,500円 | 6,000円 |

| 30万円超* | 1,000円を追加 | 1,500円を追加 | 2,000円を追加 |

参照元:auじぶん銀行カードローン公式サイト(商品詳細・約定返済額)

auじぶん銀行カードローン借り換えコースの基本情報

| 金利 | 0.88%~13.0% |

| 利用限度額 | 100万円〜800万円 |

| 申込年齢 | 満20歳以上70歳未満 |

| 融資スピード | 口座振込なら最短即日* |

| 利用目的 | 他社返済のみ |

| Web申込 | ○ |

| 勤め先への在籍確認の回避 | ☓ |

auじぶん銀行の借り換えコースの利用にはau IDと利用限度額100万円以上が条件

auじぶん銀行の借り換えコースを利用するためにはau IDが必要となり、さらに審査による利用限度が100万円以上でなければなりません。

- au IDを持っていて登録できる人

- 借入枠の審査結果が100万円以上に設定できる人

そのため、auじぶん銀行の借り換えコースの利用は、利用限度額が100万円以上に設定できる人に限られます。

利用限度額100万円以上とは、他社借金が100万円以上ではなく、auじぶん銀行の借り換えコースにおける借入枠の金額のことです。

審査結果で利用限度額が100万円未満の人は、誰でもコースの金利である年13.4%~17.7%が適用されます。

カードローンで借り換えするメリット!返済額の軽減と返済の管理や手間を省ける

カードローンの借り換えは利用者にとってメリットが多いため、少しでも返済の負担を軽減したいなら早めの検討しましょう。

カードローンの借り換えをおこなうことで得られる3つのメリット

- 銀行のカードローンに借り換えれば毎月の返済額も軽減しやすい

- 自動引落のカードローンに借り換えればATMに行く手間もなくなる

- 現状の限度額以上で借り換えできれば追加融資ができる

毎月の最低返済額とは月々に支払わなければならない最低金額のことであり、カードローンによって異なります。

借入残高が多いほど毎月の返済額が多くなる傾向にあるため、毎月の返済金額を少なくしたい人は銀行カードローンで借り換えるのが最適です。

銀行のカードローンに借り換えれば毎月の返済額も軽減しやすい

銀行カードローンの最低返済額は消費者金融カードローンの最低返済額よりも低い傾向にあり、例えばauじぶん銀行のカードローンの返済額は1,000円からです。

ただし、毎月の返済額が低くなればなるほど返済期間は長引きやすいため、最終的に支払う利息が大きくなってしまう可能性があります。

返済期間が長くなり返済総額は減りませんが、毎月の返済負担を抑えたい人は消費者金融から銀行のカードローンへ借り換えしましょう。

銀行カードローンは消費者金融のように、返済期間の規制が設けられていないだけでなく、最低返済額も少額であるためです。

一方、消費者金融カードローンから受けた融資は原則として3年、最長でも5年以内に元金を全て完済するように貸金業法で定められています。

(極度方式基本契約に係る返済期間の設定)第26条協会員は、資金需要者等との間で極度方式基本契約を締結する場合には、当該極度方式契約に基づく極度方式貸付けの返済が原則3年以下(ただし、極度額が30万円を超える場合には原則5年以下)に終了するようにしなければならない。ただし、極度額が100万円を超える場合において、返済能力その他の事情等にかんがみ、合理的理由がある場合には、この限りでない。

引用元:日本貸金業協会公式サイト 貸金業の業務運営に関する自主規制基本規則PDF、日本貸金業協会公式PDF 貸金業の業務運営に関する自主規制基本規則

では、レイクとauじぶん銀行 カードローン(じぶんローン)で、毎月の返済額を比較してみましょう。

| 借入額 | 毎月の返済額 | 返済額の差 | |

|---|---|---|---|

| レイク | auじぶん銀行のカードローン* | ||

| 10万円以下 | 4,000円 | 2,000円 | -2,000円 |

| 10万円超〜20万円以下 | 8,000円 | 4,000円 | -2,000円 |

| 20万円超〜30万円以下 | 12,000円 | 6,000円 | -6,000円 |

| 30万円超〜40万円以下 | 12,000円 | 8,000円 | -4,000円 |

| 40万円超〜50万円以下 | 14,000円 | 10,000円 | -4,000円 |

※返済額はお借入金額および適用金利によって算出されます

参照元:レイク公式サイト(ご返済例)

auじぶん銀行公式サイト(カードローン・約定返済額)

ご覧のとおり、銀行カードローンのほうが借入額に関係なく、毎月の返済額を減らせます。

毎月、最低返済額のまま支払い続けるのであれば、自動引落で返済できるカードローンへ借り換えが最適です。

自動引落のカードローンに借り換えればATMに行く手間もなくなる

自動引落に対応しているカードローンに借り換えれば、その都度ATMに行って返済する手間を省くことが可能です。

さらに給与の振込先に指定している銀行口座を借り換えの返済用口座として登録しておけば、返済遅延や滞納のリスクも防げます。

大手消費者金融や銀行のカードローンは多くの金融機関と提携しており、地方銀行などでも返済用口座として登録が可能です。

例えば、楽天銀行スーパーローンは以下の4行以外なら、どこの口座でも返済用口座として登録することができます。

- ゆうちょ銀行

- 大和ネクスト銀行

- ローソン銀行

- GMOあおぞらネット銀行

参考元:返済方法 – 楽天銀行

追加融資も視野に入れた借り換えを検討している場合、おまとめローンではなく消費者金融に比べて上限金利が低めな銀行カードローンへ借り換えしましょう。

消費者金融から借り換える4つの方法について解説

カードローンで借り換えする場合には以下、4つの方法があります。

- 銀行カードローン

- 銀行フリーローン

- ろうきんカードローン

- ろうきんフリーローン

銀行カードローンで借り換えした場合

銀行のカードローンで消費者金融から借り換えるためには、銀行カードローンとの契約が必要です。

カードローン契約完了後は新規契約した銀行カードローンから借り入れし、消費者金融の借入残高を一括払いで完済しましょう。

一括払いで完済すれば、返済先の消費者金融に支払う利息も軽減が可能です。

銀行フリーローンで借り換えした場合

銀行フリーローンは資金用途が自由であり、カードローンよりも低金利で借り入れが可能です。

銀行には利用目的が自由なフリーローンがあり、消費者金融から借り換える場合だけでなく、おまとめローンとしても利用できます。

フリーローンで借り入れした後は、消費者金融に一括払いで返済します。

ろうきんカードローンで借り換えした場合

ろうきんにはマイプランというカードローンがあり、消費者金融カードローンから借り換え可能です。

ろうきんカードローンの借り換え方法も銀行カードローンの借り換え方法と同じで、契約後は自分で借り入れし、消費者金融に一括払いで返済します。

ろうきんフリーローンで借り換えした場合

ろうきんのフリーローンも、消費者金融のカードローンから借り換えが可能です。

ろうきんフリーローンで借り換えする方法は、ろうきんのカードローンと同様に契約後は自分で出金し、各消費者金融に返済していきます。

上記4つの借り換えした場合のメリット、デメリットを詳しく解説していきます。

銀行カードローンで借り換えすれば金利は年18.0%から年14.0%に引き下げられる

銀行カードローンの上限金利は年14.0%程度であるため、消費者金融から借り換えることで金利が引き下げられます。

消費者金融と銀行のカードローンの金利を比較

| カードローン | 金利(年) |

|---|---|

| 銀行カードローン | 年3.0%〜14.0%程度 |

| 消費者金融カードローン | 年4.5%〜18.0%程度 |

例えば、消費者金融で借りている50万円を銀行カードローンで借り換えすることで、下記表のように支払い回数が多くなるほど借り換えの効果を得ることができます。

三井住友銀行カードローンとアイフルの利息を比較(借入金額50万円)

| 支払い回数 | 三井住友銀行カードローンの総返済額(利息) 借入金利:年14 % | アイフルの総返済額(利息) 借入金利:年18 % |

|---|---|---|

| 1回払い | 505,753円(5,753円) | 508,000円(8,000円) |

| 12回払い | 538,718円(38,718円) | 550,206円(50,206円) |

| 24回払い | 576,143円(76,143円) | 599,261円(99,261円) |

| 36回払い | 615,186円(115,186円) | 641,191円(141,191円) |

| 48回払い | 655,807円(155,807円) | 698,870円(198,870円) |

例えば、36回払いで見ると消費者金融から銀行カードローンに借り換えすることで、3万円ほど利息を軽減できます。

銀行のカードローンで借り換えるメリット・デメリット

| メリット | デメリット |

|---|---|

| ・消費者金融よりも上限金利が低い ・審査結果によっては借入額以上の限度額で契約できる可能性がある ・銀行という安心感がある | ・消費者金融よりも審査が厳しい可能性がある ・消費者金融よりも審査に時間がかかる場合がある |

銀行のフリーローンと銀行カードローンの違いについて

銀行のカードローンやフリーローンの違いは借入回数と金利であり、カードローンは借入限度額内であれば何度でも借り入れできます。

| カードローン | フリーローン | |

|---|---|---|

| 借り入れの回数 | 借入限度枠内であれば何度でもOK | 1回だけ |

| 金利 | フリーローンよりも高い傾向がある | カードローンよりも低い傾向がある |

金利もカードローンよりもフリーローンのほうが低い傾向にあります。

みずほ銀行では下記表のようにフリーローンのほうが金利は低く、上限金利は年6.0%程度となります。

| みずほ銀行のカードローン | みずほ銀行のフリーローン (多目的ローン) | |

|---|---|---|

| 金利 | 年2.0〜14.0% | 変動:年5.875% 固定:年6.65% |

| 借入限度額 | 10万円〜800万円 | 最高300万円 |

参照元:カードローンについて- みずほ銀行公式サイト、多目的ローン – みずほ銀行公式サイト

銀行フリーローンで一括借入した金額が消費者金融の借入額以上であれば、現在の借り入れを一括返済できます。

銀行のフリーローンで借り換えするメリットとデメリット

| メリット | デメリット |

|---|---|

| ・カードローンよりも金利が低い ・借り換え後は返済のみで管理がしやすい ・遅延や延滞がなく早期完済すれば優良な返済実績を残せる場合がある ・住宅ローンを利用していると金利を優遇されやすい | ・銀行に借入金の利用目的を伝える必要がある ・追加融資できないことが多い ・審査時間はカードローンよりも長くかかる場合がある |

ただし、銀行のフリーローンは借入金の利用目的を銀行に伝える必要がある上に、追加融資できないことがデメリットです。

その他にもフリーローンは審査時間がカードローンよりも長引く傾向にあり、銀行によっては融資までに2週間以上もかかる場合があります。

Q:フリーローンは仮審査の申込みから借入れまで、どれぐらい日数がかかりますか?

引用元:池田泉州銀行公式サイトより

A:最短で2週間程度になります。

急ぎで借り換えしたい人は、銀行のカードローンを利用しましょう。

すでに住宅ローンやマイカーローンを組んでいる人であれば、フリーローンの金利を優遇してくれる銀行もあります。

住宅ローンなどを契約していればフリーローンの金利を優遇してくれる銀行もある

例えば、住宅ローンを契約していると、以下の銀行でフリーローンの金利が引き下げられます。

| 銀行フリーローン | フリーローンの金利優遇 |

|---|---|

| みずほ銀行多目的ローン | 証書付きローンの契約で年0.1%の引き下げ |

| りそな銀行フリーローン | 住宅ローンの契約で年0.5%の引き下げ |

| 南都銀行フリーローン | ICキャッシュカード一体型クレジット契約などで最大年1.9%の引き下げ |

| 中国銀行フリーローン | 給与受取、公共料金の支払口座などで最大年1.9%の引き下げ |

参照元:みずほ銀行公式サイト

りそな銀行公式サイト

南都銀行公式サイト

中国銀行公式サイト

銀行のフリーローンで借り換えを検討している人は、住宅ローンやマイカーローンなど契約している銀行を選ぶのも一つです。

ただし、全ての銀行で金利優遇サービスを実施していないため、申し込みする前に銀行の公式サイトでフリーローンの商品概要を確認しておきましょう。

ろうきんのカードローンで借り換えすると銀行のカードローンよりも金利は低くなる

ろうきんのカードローンは、銀行のカードローンよりも金利が低く、上限金利はおよそ8.0〜10.0%で利用できます。

ろうきんとは労働金庫の略称になり、労働組合の構成員や生協の組合員で構成されている共同組織の金融機関のことです。

労働組合の構成員や生協の組合員であれば、カードローンの金利が一般勤労者(構成員・組合員以外)よりも優遇されます。

ろうきんカードローンの金利(中央労働金庫)

| 所属団体 | 労働組合の構成員 | 生協の組合員 | 管轄地域に住んでいる一般勤労者 (構成員・組合員以外) |

|---|---|---|---|

| 金利 | 年3.875〜7.075% | 年4.055〜7.255% | 年5.275〜8.475% |

参照元:中央労働金庫公式サイト

ろうきんのカードローンは借入金額によって金利が変動しないことも大きな特徴で、借入金額が10万円と少額でも金利は年8.0〜10.0%で借り入れできます。

一般的なカードローンの金利は限度額で決まりますが「マイプラン」の金利は限度額によらず一定のため安心してご利用いただけます。

引用元:長野労働金庫公式サイトより

銀行カードローンで10万円を借りると金利が年14.0%ほどであるため、ろうきんのカードローンで借り換えするほうが低金利で借り入れできます。

ろうきんカードローンと銀行カードローンとの金利比較

| ろうきんのカードローン | 銀行のカードローン | |

|---|---|---|

| 金利 | ・中央労働金庫:3.875〜8.475% ・近畿労働金庫:6.15〜8.95% ・北海道労働金庫:6.80〜10.98% | ・みずほ銀行:年2.0〜14.0% ・楽天銀行:年1.9〜14.5% ・auじぶん銀行/通常コース:1.38%~17.8%* |

参照元:中央労働金庫公式サイト

近畿労働金庫公式サイト

北海道労働金庫

みずほ銀行公式サイト

楽天銀行公式サイト

auじぶん銀行公式サイト

ただし、ろうきんのカードローンに申し込むためには、年収150万円以上で同一職場に1年以上の勤務といった条件を満たさなければなりません。

安定継続した年収(前年税込み年収)が150万円以上ある方

引用元:中央労働金庫公式PDF マイプラン・お申し込みいただける方

同一勤務先に1年以上勤務されている方

お申し込み時の年齢が満18歳以上かつご契約時の年齢が満65歳未満である方

当金庫所定の保証協会の保証を受けられる方

ろうきんのカードローンは、銀行のカードローンと比べると申込条件が高いことがデメリットであり、別の地域の労働金庫でも同じ条件になります。

ろうきんカードローンで借り換えるメリットやデメリット

| メリット | デメリット |

|---|---|

| ・銀行のカードローンよりも金利が低い ・審査によっては余剰枠を設けてもらえる可能性がある ・借入限度額によって金利が変動せず一定のまま ・労働組の構成員や生協会員なら金利を優遇してくれる | ・年収が150万円以上なければ申し込めない ・同じ職場に1年以上勤務していなければ申し込めない ・中央労働金庫のカードローンは労働組合の構成員でなければ借り換えられない |

ろうきんのフリーローンで借り換えした場合の金利は都市銀行のフリーローンと同程度

ろうきんフリーローンの金利はろうきんカードローンと同様、労働組合の構成員や生協の組合員なら一般勤労者よりも優遇されます。

ろうきんフリーローンの金利(中央労働金庫)

| 所属団体 | 労働組合の構成員 | 生協の組合員 | 管轄地域に住んでいる一般勤労者 (構成員・組合員以外) |

|---|---|---|---|

| 金利 | 年5.825〜7.0% | 年6.105〜7.280% | 年6.325〜7.5% |

ろうきんと銀行のフリーローンの金利と比較すると、ろうきんフリーローンの金利はみずほ銀行や三井住友銀行など都市銀行と同程度です。

ネット銀行、地方銀行やろうきんフリーローンの金利を比較すると、ろうきんのフリーローンの方が金利は低いため借り換え先としては優れていることがわかります。

ろうきんフリーローンと銀行フリーローンにおける金利比較

| ローンの種類 | ろうきんのフリーローン | 都市銀行のフリーローン | ネット銀行/地方銀行のフリーローン |

|---|---|---|---|

| 金利 | ・中央労働金庫:5.825〜7.5% ・近畿労働金庫:2.7〜4.5% ・北海道労働金庫:4.9〜5.7% | ・みずほ銀行:年6.65% ・三井住友銀行:年5.975% | ・イオン銀行:年3.8〜13.5% ・北陸銀行:年1.8〜13.5% ・常陽銀行:年3.975〜11.95% ・庄内銀行:3.5〜13.5% |

参照元:中央労働金庫公式サイト

近畿労働金庫公式サイト

北海道労働金庫

みずほ銀行公式サイト

イオン銀行公式サイト

北陸銀行公式サイト

常陽銀行公式サイト

庄内銀行公式サイト

ただし、ろうきんのフリーローンに申し込みするためには、年収150万円以上で同一職場に1年以上の勤務が必要というの条件があります。

ろうきんフリーローンの申込条件は、銀行カードローンよりも高いことがデメリットです。

ろうきんフリーローンで借り換えるメリットやデメリット

| メリット | デメリット |

|---|---|

| ・金利は地方銀行のフリーローンよりもやや低め ・借入限度額によって金利が変動せず一定のまま | ・年収が150万円以上なければ申し込めない ・同じ職場に1年以上勤務していなければ申し込めない ・余剰枠など、借り換え前よりも多く借りられない |

消費者金融のカードローンからの借り換えを銀行カードローンとろうきんでシミュレーション

消費者金融カードローンから銀行カードローン、もしくはろうきんで借り換えした場合、どれくらい利息を軽減できるかを公式サイトのシミュレーション機能で算出してみました。

銀行カードローン、またはろうきんへ借り換えした後の返済総額と毎月の返済金額を見てみましょう。

銀行カードローンへの借り換えをシミュレーション

一般的な上限金利で比較した場合、借入金額は30万円で返済期間を3年とした条件であれば、消費者金融カードローンから銀行カードローンに借り換えると返済総額は21,333円も軽減できます。

借入金額30万円・返済期間3年の条件で返済総額を比較

| カードローンの種類 | 契約金利 | 返済総額(36回払い) | 利息の差額 |

|---|---|---|---|

| 消費者金融のカードローン | 年18.0% | 390,431円 | – |

| 銀行のカードローン | 年14.0% | 369,098円 | −21,333円 |

毎月の返済金額も銀行カードローンに借り換えすれば、500円ほど減らすことが可能です。

借入金額30万円・返済期間3年の条件で毎月の返済金額を比較

| カードローンの種類 | 契約金利 | 毎月の返済金額(36回払い) | 毎月の返済差額 |

|---|---|---|---|

| 消費者金融カードローン | 年18.0% | 10,845円 | – |

| 銀行カードローン | 年14.0% | 10,253円 | −592円 |

借入金額90万円、返済期間4年の条件で消費者金融カードローンから銀行カードローンに借り換えると、返済総額は88,489円の利息を軽減できます。

借入金額90万円・返済期間4年の条件で返済総額を比較

| カードローンの種類 | 契約金利 | 返済総額(48回払い) | 利息の差額 |

|---|---|---|---|

| 消費者金融のカードローン | 年18.0% | 1,268,977円 | – |

| 銀行のカードローン | 年14.0% | 1,180,488円 | −88,489円 |

毎月の返済金額も銀行のカードローンに借り換えすれば、1,844円の軽減が可能です。

借入金額90万円・返済期間4年の条件で毎月の返済金額を比較

| カードローンの種類 | 契約金利 | 毎月の返済金額(48回払い) | 毎月の返済差額 |

|---|---|---|---|

| 消費者金融のカードローン | 年18.0% | 26,437円 | – |

| 銀行のカードローン | 年14.0% | 24,593円 | −1,844円 |

消費者金融カードローンからの借入金額が大きい場合や返済期間が長いほど、銀行カードローンへの借り換えの効果が得られます。

ろうきんカードローンへの借り換えをシミュレーション

ろうきんカードローンでも借入金額30万円、返済期間3年の条件で借り換えシミュレーションを実施した結果、借り換え後の返済総額は4万5,000円ほど軽減できることがわかりました。

銀行カードローンへ借り換えした場合は1万7,000円の軽減でしたが、ろうきんカードローンで借り換えすると、45,530円も利息を軽減できます。

借入金額30万円・返済期間3年の条件で返済総額を比較

| カードローンの種類 | 契約金利 | 返済総額(36回払い) | 利息の差額 |

|---|---|---|---|

| 消費者金融カードローン | 年18.0% | 388,970円 | – |

| ろうきんカードローン(九州労働金庫) | 年9.0% | 343,440円 | −45,530円 |

毎月の返済金額もろうきんカードローンなら、消費者金融で借りている時よりも1,000円ほど軽減が可能です。

借入金額30万円・返済期間3年の条件で毎月の返済金額を比較

| カードローンの種類 | 契約金利 | 毎月の返済金額(36回払い) | 毎月の返済差額 |

|---|---|---|---|

| 消費者金融カードローン | 年18.0% | 10,804円 | – |

| ろうきんカードローン(九州労働金庫) | 年9.0% | 9,706円 | −1,098円 |

参照元:アイフル公式サイト(ご返済シミュレーション)

九州労働金庫公式サイト(ローンシミュレーション)

つまり消費者金融から借り換えするのであれば、ろうきんカードローンが返済総額や毎月の返済額を軽減できるということです。

利息は返済期間が長くなるほど膨らんでしまうため、返済期間が長期化しそうであれば、早めにろうきんカードローンへの借り換えを検討しましょう。

ろうきんのカードローンで借り換えできるおまとめローンがあるのは3金庫のみ

ろうきんのカードローンで借り換えに特化したおまとめローンがあるのは以下、3金庫のみです。

- 東北労働金庫

- 近畿労働金庫

- 中国労働金庫労働組合

上記労働金庫の構成員であれば、申し込みできます。

おまとめローンを提供している労働金庫

| 労働金庫 | カードローンのマイプランによる借り換えの有無 | おまとめローンの有無 |

|---|---|---|

| 北海道労働金庫 | ○ | ☓ |

| 東北労働金庫 | ○ | ○(労働組合員限定) |

| 中央労働金庫 | ○(労働組合員の構成員のみ借り換え可能) | ☓ |

| 新潟県労働金庫 | ○ | ○ |

| 長野県労働金庫 | ○ | ☓ |

| 静岡県労働金庫 | ○ | ☓ |

| 北陸労働金庫 | ○ | ☓ |

| 東海労働金庫 | ○ | ☓ |

| 近畿労働金庫 | ○ | ○(労働組合員限定) |

| 中国労働金庫 | ○ | ○(労働組合員限定) |

| 四国労働金庫 | ○ | ☓ |

| 九州労働金庫 | ○ | ☓ |

| 沖縄県労働金庫 | ○ | ☓ |

ただしマイプランといった通常のカードローンであれば、生協会員や一般勤労者の人でも借り換えやおまとめは可能です。

東北や近畿、中国以外の管轄エリアの人は、マイプラン(カードローン)による借り換えを検討しましょう。

ろうきんのカードローンの審査でも在籍確認は実施される!労働組合の構成員は組合事務所や組合関係者に電話が入る

ろうきんのカードローンの審査でも、申し込みした時に申請した勤め先へ在籍確認はしており、ろうきんの審査担当者が電話で直接確認します。

在籍確認は申込者が虚偽の勤め先を伝えていないか、確認するために重要な審査行程です。

審査に通るためにも在籍確認が取れるよう、申し込みの際に申請する勤務先情報は正確に記入しましょう。

勤務先情報は実際に働いている職場の会社名や住所、電話番号などを記載します。

消費者金融や銀行カードローンであれば、審査担当者が個人名で申込者の勤め先に直接電話をかけ在籍状況を確認しますが、ろうきんは確認方法が申込者によって異なります。

労働組合の構成員の場合は、まず先に所属している労働組合の事務所や組合関係者に電話で在籍確認が実施されます。

在籍確認が取れない場合は申込者の勤務先に連絡が入る

在籍確認が取れない場合に限り、申込者の勤め先に在籍確認の電話が入ります。

生協の組合員や一般勤労者の場合は、銀行や消費者金融と同様、申込者の勤め先に在籍確認の電話がかかってきます。

ろうきんのカードローンは郵送物が発生する

親や兄弟など家族と同居されている場合には、カードローンの利用をあまり知られたくないケースもあります。

銀行や大手消費者金融のカードローンは、郵送物を送付しないなど一定の配慮があるので家族にバレにくいです。

ただし、ろうきんのカードローンの場合は、借入後にお支払いのお願いといった郵送物が自宅に届きます。

郵送物はカードローンの借入残高などが記載されているため、家族にバレる危険性が上がります。

Webお知らせサービスに切り替えば郵送物は発生しない!切り替えにはろうきんのネットバンクの登録が必要

借り入れした後に自宅に郵送されるお支払いのお願いは、Webお知らせサービスに切り替えると自宅への郵送を回避できます。

Webお知らせサービスに切り替えるためには、ろうきんのインターネットバンキング(ろうきんダイレクト)に登録する必要があります。

ろうきんのカードローンから届く郵送物を回避したい人は、事前にろうきんのインターネットバンキングとWebお知らせサービスをそれぞれ登録しましょう。

2つある返済方式は途中で変更できないため事前に確認しておこう

ろうきんのカードローンには残高スライド方式と定額方式という2つの返済方式があり、申し込みの際にどちらかを選べます。

返済方式は契約後の途中変更ができないため、事前にどのように返済していくか、返済プランを考えておくことが賢明です。

もし返済方法で残高スライド方式を選んだ場合は、毎月の最低返済額は借入残高が基準になり、返済を進めれば進めるほど返済額は減らせます。

一方、返済方法で定額方式を選んだ場合、毎月の返済額は借入限度額(借入枠)が基準になり、返済を進めても最低返済額は定額のままです。

返済方式の選び方として、早めに完済したい人は定額方式を選ぶほうが良く、毎月の返済額を少しでも抑えたい人は残高スライド方式がおすすめです。

ろうきんカードローンの返済方式

| 返済方式 | 内容 | メリット | デメリット |

|---|---|---|---|

| 残高スライド方式 | 借入残高によって 毎月の最低返済額が変動(スライド)する | 毎月の最低返済額を軽減できる | 元本の返済が遅れやすい |

| 定額方式 | 借入限度額によって 毎月の最低返済額が決定する | 元本の返済を進ませやすい | 毎月の最低返済額を軽減できない |

どちらにしても生活資金に余力がある時に出来るだけ返済に充てれば、返済期間の短縮や返済総額を軽減できます。

消費者金融の借り換えでおすすめのろうきんカードローン3選

ろうきんは全国におよそ600の支店があり、カードローンの申し込みはろうきん管轄エリアに住んでいる、または働いている人なら利用できます。

労働金庫の管轄エリア

| 労働金庫 | 管轄エリア |

|---|---|

| 北海道労働金庫 | 北海道 |

| 東北労働金庫 | 青森県、岩手県、宮城県、秋田県、山形県、福島県 |

| 中央労働金庫 | 茨城県、栃木県、群馬県、埼玉県、千葉県、東京都、神奈川県、山梨県 |

| 新潟県労働金庫 | 新潟県 |

| 長野県労働金庫 | 長野県 |

| 静岡県労働金庫 | 静岡県 |

| 北陸労働金庫 | 富山県、石川県、福井県 |

| 東海労働金庫 | 愛知県、岐阜県、三重県 |

| 近畿労働金庫 | 滋賀県、奈良県、京都府、大阪府、和歌山県、兵庫県 |

| 中国労働金庫 | 鳥取県、島根県、岡山県、広島県、山口県 |

| 四国労働金庫 | 徳島県、香川県、愛媛県、高知県 |

| 九州労働金庫 | 福岡県、佐賀県、長崎県、熊本県、大分県、宮崎県、鹿児島県 |

| 沖縄県労働金庫 | 沖縄県 |

ろうきんのカードローンも銀行と同様に貸金業者ではないため、総量規制(年収3分の1を超える貸付制限)の対象外であり、借り入れ時の条件は以下のとおりです。

| ろうきんのカードローン | 中央労働金庫のカードローン (マイプラン)*1 | 北陸労働金庫のカードローン (マイプラン) | 近畿労働金庫のカードローン (スマートチョイス)* ※労働組合の構成員限定 |

|---|---|---|---|

| 金利 | ・労働組合員:年3.875〜7.705% ・生協会員:年4.055〜7.255% ・一般勤労者:年5.275〜8.475% | ・労働組合員:年4.8〜6.8% ・生協会員:年5.0〜7.0% ・一般勤労者:6.5〜11.5% | 労働組合員:年3.9〜5.5% |

| 毎月の最低返済額 | 5,000円〜 | 5,000円〜 | 3,000円〜 |

| 特徴 | 借り換えできるのは労働組合の構成員のみ*2 | 一般勤労者でも借り換えとして利用可能 | 申し込めるのは労働組合の構成員のみ*3 |

※2 生協会員・一般勤労者でも申し込めますが、借り換えの利用はできません

※3 生協会員・一般勤労者の人は申し込めません

ろうきんのカードローンは銀行のカードローンよりも金利が低く、特に労働組合や生協会員に加入している人であれば、通常よりも金利を優遇してくれます。

中央労働金庫のカードローン(マイプラン)は労働組合の構成員のみ借り換えられる

- 借り換えとして利用できるのは労働組合の構成員のみ

- 労働組合の構成員なら上限金利年7.075%と銀行のカードローンよりも低い

- ろうきんの金融サービスを利用すれば通常金利から最大3.2%の引き下げ

中央労働金庫のカードローン(マイプラン)は、東京をはじめ埼玉、神奈川、千葉といった関東地方に住んでいる、または働いている人が申し込めます。

ただし、中央労働金庫のカードローンを借り換えとして利用できるのは、労働組合の構成員となります。

借換えは、団体会員の方のみのお取扱いとなります。

引用元:中央労働金庫公式サイト – 他社ローンのお借換えより

生協会員や一般勤労者の人はカードローンでの借り換えが出来ないだけで、生活資金など借り換え目的以外の利用ならろうきんカードローンの申し込みは可能です。

生協会員や一般勤労者の人は中央労働金庫のカードローンによる借り換えが出来ないため、上記で紹介した借り換えにおすすめの銀行カードローンなどを検討しましょう。

中央労働金庫のカードローンの上限金利は銀行のカードローンと比べても低く、労働組合の構成員であれば、上限金利の年7.075%で借りられます。

組合員で中央労働金庫の口座で給与を受け取っている人は、金利は年5.75%で借りられます。

給与振込口座以外にも一般財経など他のサービスを利用している人であれば、最大3.2%の引き下げも可能です。

中央労働金庫カードローン(マイプラン)の金利引下げ

| 金利引下げの対象サービス | 金利引下げ(年率) |

|---|---|

| 給与振込指定 | 1.50% |

| 一般財形・エース預金の契約 | 0.3% |

| 財形年金・財形住宅・年金受取エース預金の契約 | 0.6% |

| 年金振込指定 | 1.5% |

| 有担保ローン・金庫扱い住宅金融支援機構融資の契約 | 0.6% |

| インターネットバンキングの契約 | 0.6% |

| 公共料金自動支払い(2種目以上)の契約 | 0.3% |

| ろうきんUCカードの契約 | 0.3% |

| Web通帳(無通帳預金)の契約 | 0.6% |

| 若年者引下げ(30歳未満) | 0.6% |

| 上限金利から最大3.2%の引き下げ |

- 中央労働金庫で給与振込指定すれば1.5%の金利引き下げ

- 上限金利7.075%から年5.575%に引き下げ

中央労働金庫カードローン(マイプラン)毎月の最低返済額は、30万円以内の借り入れならば毎月5,000円の返済額で収まります。

中央労働金庫カードローン(マイプラン)の最低返済額(一部掲載)

| 借入残高・借入限度額* ※返済方式で異なります | 毎月の最低返済額(ボーナス付きを除く) |

|---|---|

| 30万円以内 | 5,000円 |

| 30万円超〜50万円以内 | 10,000円 |

| 50万円超〜70万円以下 | 12,000円 |

| 70万円超〜80万円以下 | 13,000円 |

| 80万円超〜100万円以下 | 15,000円 |

| 100万円超〜150万円以下 | 20,000円 |

| 150万円超〜180万円以下 | 25,000円 |

| 180万円超〜200万円以下 | 30,000円 |

中央労働金庫と銀行、それぞれの毎月の最低返済額を比較してみると、中央労働金庫カードローン(マイプラン)の最低返済額は楽天銀行スーパーローンと同程でした。

中央労働金庫カードローンと銀行カードローンとの毎月の最低返済額を比較

| カードローン | 中央労働金庫 | 楽天銀行 | みずほ銀行 |

|---|---|---|---|

| 最低返済額(借入金額30万円超〜50万円以内) | 1万円 | 1万円 | 4,000円〜6,000円 |

中央労働金庫カードローン(マイプラン)の基本情報

| 金利 | ・労働組合員:年3.875〜7.075% ・生協会員:年4.055〜7.255% ・一般勤労者:年5.275〜8.475% |

| 借入限度額 | ・労働組合員:500万円 ・生協会員:500万円 ・一般勤労者:100万円 上記は10万円単位 |

| 申込条件 | ・年齢:18〜64歳 ・年収:150万円以上 ・勤務履歴:同一の勤務先に1年以上 |

| 融資スピード | 2〜3週間 |

| 利用目的 | 自由* |

| Web申込 | ○ |

| 勤め先への在籍確認の回避 | ☓ |

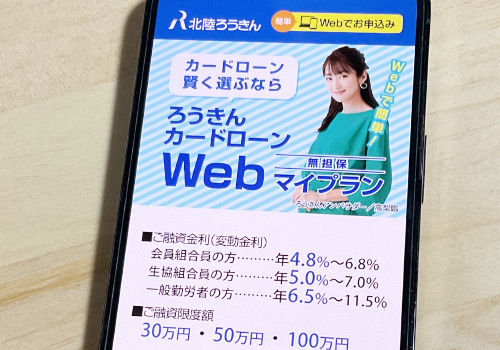

北陸労働金庫のカードローン(マイプラン)は一般勤労者でも100万円まで借り換えが可能

- 生協会員や一般勤労者でも借り換えられる

- 借入金額は最大100万円まで

- ろうきんの利用で金利を最大5.0%引き下げられる

北陸労働金庫カードローンは、富山県・石川県・福井県で労働組合に加入していない生協会員や一般勤労者でも借り換えが可能です。

北陸労働金庫カードローン(マイプラン)の借入金額は最大100万円ですが、上限金利は11.5%と銀行のカードローンと比べても低く設定されています。

さらに給与振込指定や一般財形・エース預金の契約など北陸労働金庫の金融サービスを利用している人であれば、上限金利年11.5%から最大年5.0%、金利の引き下げが可能です。

北陸労働金庫カードローン(マイプラン)の金利引下げ

| 金利引下げの対象サービス | 金利引下げ(年率) |

|---|---|

| 給与振込指定 | 1.0% |

| 一般財形・エース預金の契約 | 1.0% |

| 財形年金・財形住宅・年金受取エース預金の契約 | 1.0% |

| 年金振込指定 | 1.0% |

| 有担保ローン・金庫扱い住宅金融支援機構融資の契約 | 1.0% |

| インターネットバンキングの契約 | 1.0% |

| 公共料金自動支払い(2種目以上)の契約 | 1.0% |

| ろうきんUCカードの契約 | 1.0% |

| Web通帳(無通帳預金)の契約 | 1.0% |

| 金利引き下げ合計 | 最大5.0%の引き下げ* |

仮に北陸労働金庫で給与振込やインターネットバンキングなどを利用すれば、カードローンの金利が2.0%引き下げられます。

- 北陸労働金庫で給与振込指定

- インターネットバンキング利用(2.0%の引き下げ)

→上限金利年11.5%から年9.5%に引き下げ

北陸労働金庫カードローン(マイプラン)の毎月の最低返済額は、借入限度額(契約枠)によって変動します。

北陸労働金庫カードローン(マイプラン)の最低返済額(一部掲載)

| 借入限度額 | 毎月の最低返済額(ボーナス付きを除く) |

|---|---|

| 30万円 | 5,000円 |

| 50万円 | 10,000円 |

| 100万円 | 15,000円 |

例えば100万円の借入限度額であれば、毎月1万5,000円の最低返済額が適用されます。

北陸労働金庫カードローン(マイプラン)の基本情報

| 金利 | ・労働組合員:年4.8〜6.8% ・生協会員:年5.0〜7.0% ・一般勤労者:6.5〜11.5% |

| 借入限度額 | ・30万円・50万円・100万円 |

| 申込条件 | ・年齢:18〜64歳 ・年収:150万円以上 ・勤務履歴:同一の勤務先に1年以上 |

| 融資スピード | 2〜3週間 |

| 利用目的 | 自由 |

| Web申込 | ○ |

| 勤め先への在籍確認の回避 | ☓ |

近畿労働金庫のカードローン(スマートチョイス)は労働組合の構成員のみ借り入れできる

- 借りられるのは労働組合の構成員のみ

- 借り換えローンや、おまとめローンとして利用しやすい

- 借入限度額は100万円〜500万円と高め

近畿労働金庫のスマートチョイスは借り換え、おまとめに特化したカードローンがあり、労働組合の構成員であれば借り入れが可能です。

近畿労働金庫は、滋賀県、奈良県、京都府、大阪府、和歌山県、兵庫県の2府3県が管轄エリアです。

スマートチョイスの金利は借入限度額に応じて、以下いずれかが適用されます。

近畿労働金庫スマートチョイスの金利

| 借入限度額 | 金利 |

|---|---|

| 100万円〜190万円 | 年5.5% |

| 200万円〜290万円 | 年4.9% |

| 300万円〜500万円 | 年3.9% |

例えば150万円の借り入れなら、年5.5%の金利が適用されます。

スマートチョイスの最低返済額は借入限度額が150万円の場合、毎月の返済額は1万5,000円になります。

近畿労働金庫スマートチョイスの最低返済額(一部掲載)

| 借入残高・借入限度額* ※返済方式で異なります | 毎月の最低返済額 (ボーナス付きを除く) |

|---|---|

| 30万円以内 | 3,000円 |

| 30万円超〜50万円以内 | 5,000円 |

| 50万円超〜70万円以下 | 7,000円 |

| 70万円超〜80万円以下 | 8,000円 |

| 80万円超〜100万円以下 | 10,000円 |

| 100万円超〜150万円以下 | 15,000円 |

| 150万円超〜180万円以下 | 18,000円 |

| 180万円超〜200万円以下 | 20,000円 |

参照元:近畿労働金庫公式PDF(スマートチョイス・返済額表)

近畿労働金庫のスマートチョイスには、ろうきんの金融サービス利用による金利の引き下げはありません。

近畿労働金庫スマートチョイスの基本情報

| 金利 | 労働組合員:年3.9〜5.5% |

| 借入限度額 | 100万円〜500万円* |

| 申込条件 | ・年齢:18〜64歳 ・年収:150万円以上 ・勤務履歴:同一の勤務先に1年以上 |

| 融資スピード | 2〜3週間 |

| 利用目的 | 自由 |

| Web申込 | ○ |

| 勤め先への在籍確認の回避 | ☓ |

複数から借り入れしている人なら大手消費者金融のおまとめローンで一本化できる可能性がある

複数のカードローンから借り入れがある人は、借入先を1つにまとめられるおまとめローンを利用することで、金利が下がる可能性があります。

おまとめローンは、主にプロミスやアイフルなどの大手消費者金融で取り扱っています。

管理人も過去に消費者金融3社から借金をしていましたが、おまとめローンでまとめたことで金利が低くなり、毎月の返済額も軽減できました。

当時の借入金は3社合わせて計150万円ほどあり、更に金利は年18.0%で借りている状態で毎月の返済は大変苦しい状況でした。

金利18%で借り入れしていた時の利息(毎月)

| 3社から借り入れ | 毎月の利息 |

|---|---|

| ・A社から50万円借り入れ ・B社から50万円借り入れ ・C社から50万円借り入れ | ・7,500円 ・7,500円 ・7,500円 |

| 合計で150万円の借り入れ | 合計で22,500円の利息 |

3社あったカードローンを1社にまとめるおまとめローンを利用することで、毎月の利息は18,750円となり、毎月3,750円支払う利息を減らすことができました。

おまとめしたことで金利が下がる理由として、利息制限法が関係します。

利息制限法では借入金額が10万円以上100万円未満の金利は年18.0%以下、借入金が100万円以上は年15.0%以下の金利で貸付するよう定められています。

第一条

引用元:G-GOV法律検索公式サイト(利息制限法第1条)

金銭を目的とする消費貸借における利息の契約は、その利息が次の各号に掲げる場合に応じ当該各号に定める利率により計算した金額を超えるときは、その超過部分について、無効とする。

一 元本の額が十万円未満の場合 年二割

二 元本の額が十万円以上百万円未満の場合 年一割八分

三 元本の額が百万円以上の場合 年一割五分

複数のカードローンを一本化できる、消費者金融のおまとめローンはメリットだけでなく、デメリットもあります。

消費者金融でおまとめするメリットは毎月の返済管理や手間が軽減できること

プロミスなど大手消費者金融のおまとめローンは審査に通れば、複数の消費者金融を一本化できます。

金利条件は前述のとおり消費者金融を1社にまとめることで、利息制限法に従った金利で借り入れできる可能性があります。

もし、今契約している消費者金融におまとめローンの取り扱いがあれば、カードローンからおまとめローンに契約を切り替えることも可能です。

消費者金融でおまとめするデメリットは追加で借り入れできないこと

おまとめローンのデメリットは、おまとめローンで借りたお金は返済のみに充てられるため、追加で借り入れできないことです。

さらに消費者金融のおまとめローンは、銀行やろうきんと比較すると金利は高めに設定されています。

消費者金融おまとめローンと銀行・ろうきんカードローンを比較

| 消費者金融おまとめローンの金利 | 銀行・ろうきんカードローンの金利 |

|---|---|

| ・プロミス:年6.3~17.8% ・アイフル:年3.0〜17.5% | ・みずほ銀行:年2.0〜14.0% ・楽天銀行:年1.9〜14.5% ・ろうきん:3.875〜8.475% |

参照元:プロミス公式サイト(おまとめローン)

アイフル公式サイト(アイフルのおまとめローン)

みずほ銀行公式サイト(カードローン)

楽天銀行公式サイト(カードローン)

中央労働金庫公式サイト(カードローン)

借り換えを考えている人は、消費者金融のおまとめローンだけでなく、銀行やろうきんのカードローンも検討しましょう。

消費者金融には総量規制があるがおまとめローンは総量規制の対象外!銀行・ろうきんのカードローンも総量規制対象外で借りられる

消費者金融には総量規制があるため、通常は年収3分の1までの借入れとなりますが、おまとめローンは規制の対象外となります。

おまとめローンは利用者にとって一方的有利となる契約であり、例外貸付けとなるからです。

次の貸付けは、顧客の利益の保護に支障を生ずることがない貸付けとして、総量規制の「例外貸付け」に分類されます。

引用元:日本貸金業協会 – 総量規制が適用されない場合について

①顧客に一方的に有利となる借換え ②借入残高を段階的に減少させるための借換え

②借入残高を段階的に減少させるための借換え

プロミスといった大手消費者金融のおまとめローンは完済を目的としたローンのため、返済総額や月々の返済金額など利用者の負担を軽減してくれます。

おまとめローンは例外貸付になる

「おまとめローン」は、法令が規定する一定の条件を満たせば、「顧客に一方的有利となる借換え」として総量規制の「例外貸付け」に該当し、貸金業者から年収の3分の1を超えて利用できる場合があります。

引用元:日本貸金業協会公式サイト(貸金業者の「おまとめローン」には総量規制が適用されるのですか?)

管理人も返済が厳しい状況でしたが、プロミスのおまとめローンで複数の借金を一本化し完済できました。

一方で銀行やろうきんは総量規制の対象外となるため、年収の3分の1を超える借り入れができます。

銀行や信販会社は総量規制対象外になる

貸金業者に該当しない銀行などが行うローンや、信販会社の販売信用(ショッピングクレジット)は総量規制の対象にはなりません。

引用元:日本貸金業公式サイト(お借入れは年収の3分の1までです)より

ただし、銀行カードローンは独自に総量規制に相当する規制を設けています。

おまとめローンなら毎月の返済の管理や手間も軽減できる

複数の返済先があったとしても、おまとめローンなら借り入れ先が代わりに立て替え、返済してくれる場合があります。

つまり複数の返済先を、おまとめローンに一本化できるということです。

おまとめローンで借り換えれば、毎月ATMにカードを2枚、3枚持参し返済する手間もなくなります。

消費者金融のおまとめローンで借り換えるメリット・デメリット

| メリット | デメリット |

|---|---|

| ・返済先も一本化できる ・総量規制の対象外であるため、 年収3分の1を超える借り換えができる | ・金利は銀行・ろうきんのカードローンよりも高い ・借りた資金は返済のみに充てられる |

複数の消費者金融から、おまとめローンで一本化した場合をシミュレーション

おまとめローンのシミュレーションでは、借金(3社)200万円・返済期間5年を条件として算出してみました。

- 借入金額:3社合計200万円(100万円×1社+50万円×2社)

- 返済期間:5年

3社のカードローンを5年間で返済していると、返済総額はおよそ295万円です。

カードローン3社の返済総額の合計

| 借入先 | 金利 | 返済総額(60回払い) |

|---|---|---|

| 消費者金融のカードローンA社 | 年18.0% | 761,781円 |

| 消費者金融のカードローンB社 | 年18.0% | 761,781円 |

| 消費者金融のカードローンC社 | 年15.0% | 1,427,378円 |

| 3社合計 | – | 2,950,940円 |

一方、おまとめローンを利用すれば、同じ5年間の返済でも返済総額はおよそ285万円になり、利息は10万円ほど軽減できます。

おまとめローンの返済総額

| おまとめ先 | 金利 | 返済総額(60回払い) | 利息の差額 |

|---|---|---|---|

| プロミスのおまとめローン | 年15.0% | 2,854,770円 | −96,170円 |

毎月の返済金額もおまとめローンを利用することで、1,600円ほど軽減することが可能です。

毎月の返済金額を比較

| カードローンの種類 | 金利 | 毎月の返済金額(60回払い) | 毎月の返済差額 |

|---|---|---|---|

| 消費者金融のカードローン3社 | ・年18.0%×2社 ・年15.0%×1社 | 49,182円 | – |

| プロミスのおまとめローン | 年15.0% | 47,579円 | 1,603円 |

大手消費者金融のおまとめローン3選!複数の借金を一本化しやすい

年収が少ないなどで審査に不安を感じている人は、銀行やろうきんのカードローンより審査基準が低い、大手消費者金融のおまとめローンを利用するのがおすすめです。

ただし、消費者金融のおまとめローンは、現状の金利が年18.0%で他社借入合計が100万円以上でなければ金利の引き下げは期待できません。

| おまとめローン | プロミス | アイフル |

|---|---|---|

| 金利 | 年6.3〜17.8% | 年3.0〜17.5% |

| 毎月の最低返済額 | 4,000円〜 | 4,000円〜 |

| 特徴 | ・銀行のカードローンはおまとめできない | ・銀行のカードローンもおまとめできる ・最大800万円まで借り換え、おまとめできる |

おまとめローンは総量規制の対象外であるため、現状の借入残高が年収3分の1程度ある人でも借り換えができ、利息を軽減できます。

プロミスのおまとめローンなら他社借入が100万円以上で金利の引き下げを期待できる

- 100万円以上の借り入れなら金利15.0%

- 銀行のカードローンはおまとめの対象外

- 電話による在籍確認を回避できる*

※審査によっては勤め先に電話で在籍確認が行われます

プロミスのおまとめローンであれば、複数の借り入れで100万円以上の場合、借り換えすることで金利を年15.0%に引き下げられます。

プロミスおまとめローンの金利は、カードローンと同じで借入限度額によって変動します。

プロミスおまとめローンの金利について

借入限度額が100万円未満は17.8%の金利が適用され、借入限度額が100万円以上なら15.0%の金利が適用されます。

| 借入限度額 | 金利 |

|---|---|

| 100万円未満 | 上限金利年17.8% |

| 100万円以上 | 上限金利年15.0% |

そのため、複数の消費者金融の借入残高が合計100万円以上ある人は、金利を18.0%から15.0%に軽減できる可能性があります。

プロミスのおまとめローンと銀行・ろうきんの金利・最低返済額を比較

消費者金融は銀行やろうきんのカードローンと比べると、借入金額が100万円の場合で金利や毎月の最低返済額は下記表のように高くなります。

| 借り換え先 | プロミスおまとめローン | みずほ銀行カードローン | 中央労働金庫のカードローン |

|---|---|---|---|

| 金利 | 年15.0% | 年11.5〜12.0% | 年3.875〜7.075% |

| 最低返済額 | 26,000円 | 15,000円 | 15,000円 |

プロミスおまとめローンの最低返済額(一部掲載)について

プロミスのおまとめローンにおける、毎月の返済総額は以下表のとおりです。

| 借入後残高 | 毎月の最低返済額 |

|---|---|

| 10万円以下 | 4,000円 |

| 20万円以下 | 8,000円 |

| 30万円以下 | 11,000円 |

| 40万円以下 | 11,000円 |

| 50万円以下 | 13,000円 |

| 100万円以下 | 26,000円 |

| 150万円以下 | 30,000円 |

| 200万円以下 | 40,000円 |

| 300万円以下 | 60,000円 |

参照元:プロミス公式サイト(ご返済金額)

プロミスのおまとめローンは消費者金融のカードローンのみとなり、銀行のカードローンは対象外です。

プロミスおまとめローンの基本情報

| 金利 | 年6.3〜17.8% |

| 借入限度額 | 300万円 |

| 申込年齢 | 20〜65歳 |

| 融資スピード | 最短即日 |

| 利用目的 | 貸金業者のおまとめ* ※銀行のカードローンは対象外 |

| Web申込 | ○ |

| 勤め先への在籍確認の回避 | ○* |

※リンク先はフリーキャッシング/レディースキャッシングの申込ページです

消費者金融と銀行の両方から借り入れしている人は、アイフルのおまとめローンを検討しましょう。

アイフルのおまとめMAXとかりかえMAXは最大800万円までおまとめ可能

- アイフルをはじめて利用する人は「かりかえMAX」

- アイフルを利用したことがある・利用中の人は「おまとめMAX」

- 「かりかえMAX」と「おまとめMAX」のサービス内容はほぼ同じ

- 上限金利は「17.5%」だから消費者金融からの借り換えにもおすすめ

- 銀行のカードローンもおまとめできる

- 100万円以上の借り入れなら金利15.0%

- 電話による在籍確認は基本的に行っていない

アイフルにはおまとめMAXとかりかえMAXといった2つのおまとめローンがあり、最大800万円まで借りられます。

どちらも総量規制の対象外のため、他社借入を含め年収の3分の1を超えるおまとめが可能です。

おまとめMAXとかりかえMAXの金利や借入限度額は、ほぼ同じ内容です。

はじめてアイフルを利用する人は、かりかえMAXとして融資が実施されます。

一方、アイフルのカードローンを利用したことがある、または利用中の人はおまとめMAXで融資されます。

- かりかえMAX:アイフルをはじめて利用する方

- おまとめMAX:アイフルを過去に利用したことがある・現在利用している方

アイフルのおまとめローンは、消費者金融と銀行の借り入れがそれぞれ混在しているケースでも利用できます。

以下のように借り換え前の平均金利よりも、おまとめローンの金利が低くなれば審査に通る可能性があります。

例)おまとめ前の平均金利:16.0%

2社借入先の平均金利を計算

↓↓↓

(消費者金融:18.0%+銀行:14.0%)÷2

=おまとめローンの金利:15.0%

おまとめ前の平均金利は、各借入先の金利合計を借入件数で割ることで簡単に算出できます。

アイフル おまとめMAX・かりかえMAXの金利について

おまとめMAXとかりかえMAXの金利は同じで、借入限度額が100万円以上であれば、年15.0%の金利が適用されます。

| 借入限度額 | 金利 |

|---|---|

| 100万円未満 | 上限:年17.5% |

| 100万円以上 | 上限:年15.0% |

つまり複数から借り入れがある人は、おまとめMAXやかりかえMAXを利用することで、利息の軽減できる可能性があるということです。

アイフル おまとめMAX・かりかえMAXの最低返済額(一部掲載)について

毎月の最低返済額もおまとめMAX、かりかえMAXは同じなので、100万円のおまとめなら毎月の支払いは26,000円〜30,000円です。

アイフルでは35日ごとの返済(サイクル制)という独自の返済サイクルがあり、毎回の返済サイクルを間延びさせたい人は35日ごとの返済が適しています。

| 借入直後残高 | 毎月の最低返済額 | 35日ごと(サイクル制)の最低返済額 |

|---|---|---|

| 10万円以下 | 4,000円 | 5,000円 |

| 10万円超〜20万円以下 | 8,000円 | 9,000円 |

| 20万円超〜30万円以下 | 11,000円 | 13,000円 |

| 30万円超〜40万円以下 | 11,000円 | 13,000円 |

| 40万円超〜50万円以下 | 13,000円 | 15,000円 |

| 50万円超〜60万円以下 | 16,000円 | 18,000円 |

| 60万円超〜70万円以下 | 18,000円 | 21,000円 |

| 70万円超〜80万円以下 | 21,000円 | 24,000円 |

| 80万円超〜90万円以下 | 23,000円 | 27,000円 |

| 90万円超〜100万円以下 | 26,000円 | 30,000円 |

| 100万円超〜300万円以下 | 借入直後残高10万円ごとに1,000円加算 | 借入直後残高10万円ごとに1,000円加算 |

アイフルは電話による在籍確認を原則的におこなっていないことも大きな特徴です。

原則として、お申込の際に自宅・勤務先へのご連絡は行っておりません。

引用元:アイフル公式サイト(在籍確認はありますか?)

在籍確認は給与明細書や健康保険証などを提出しなくても、電話での在籍確認を回避しやすくなっています。

アイフル おまとめMAX・かりかえMAXの基本情報

| 金利 | 年3.0〜17.5% |

| 借入限度額 | 800万円 |

| 申込年齢 | 20〜69歳まで |

| 融資スピード | 最短即日 |

| 利用目的 | 貸金業者や銀行のカードローンのおまとめ |

| Web申込 | ○ |

| 勤め先への在籍確認の回避 | ○* |

大手消費者金融のおまとめローンはまとめる金額が少額の場合は金利が下がらない

大手消費者金融のおまとめローンは、複数の消費者金融を一本化するのに適していますが、まとめる金額が少額の場合は金利が下がらない場合があります。

さらに借入限度額が、他社含め100万円以上の借り入れする場合は収入証明書類の提出が求められます。

おまとめした借金総額が少額の場合には金利が下がらない可能性が高い

大手消費者金融のおまとめローンで複数借入を一本化しても、他社の借り入れ金額の合計が10万円や20万円といった少額の場合、金利は下がらない可能性が高くなります。

なぜなら、少額のおまとめでは上限金利は18.0%と高く、現状よりも金利が下がらないためです。

ただし100万円以上のおまとめであれば、利息制限法によって金利を年18.0%から年15.0%まで引き下げられます。

大手消費者金融のおまとめローンを利用する際には、どのくらい金利が下げるかを事前に借り入れする先の担当者に確認した上で申し込みするのが賢明です。

借入希望額が50万円以上もしくは他社含め100万円以上の場合には収入証明書類の提出が必要

大手消費者金融のおまとめローンは、収入証明書類といった収入を裏付ける書類の提出が求められることが多くなります。

貸金業法では消費者金融から50万円以上、他社含めて100万円以上を借りる場合は、給与明細書や源泉徴収票などの収入証明書類の提出が必要としているからです。

貸金業者から50万円を超えて借入れる場合、他の貸金業者から借入れている分も合わせて合計100万円を超えて借入れる場合、のどちらかに当てはまると、「収入を証明する書類」の提出が必要です。

引用元:日本貸金業協会(「収入を証明する書類」の提出が必要な場合があります)より

大手消費者金融のおまとめローンで100万円以上の借り入れとなる場合は、事前に本人確認書類の他にも収入証明書類を用意しておきましょう。

銀行カードローンも借入限度額が50万円以上や100万円以上の場合は、収入証明書類の提出を求められる場合が多くなっています。

今回紹介している各銀行のカードローンでは、以下の借入金額で収入証明書類の提出が必要です。

| 銀行名 | 楽天銀行スーパーローン | みずほ銀行カードローン | auじぶん銀行カードローン |

|---|---|---|---|

| 収入証明書類の提出が必要な借入金額 | 50万円以上* | 50万円以上 | 60万円以上 |

参照元:楽天銀行スーパーローン公式PDF

みずほ銀行公式サイト

auじぶん銀行公式サイト

ろうきんのカードローンでは、労働組合の構成員や生協会員は収入証明書類を求められず、一般勤労者は借入金額に関わらず収入証明書類が求められます。

構成員や生協会員でも借入金額によっては、収入証明書類の求められる場合があります。

中小消費者金融のおまとめローン3選!銀行やろうきんのカードローンよりも審査に通過できる印象あり

消費者金融のおまとめローンは、大手だけでなく中小消費者金融も取り扱っています。

中小消費者金融の中でも下記表にある2社のおまとめローンは全国に対応しており、銀行やろうきんのカードローンよりも審査通過できる印象を受けます。

| 中小消費者金融名 | アローのおまとめローン | フクホーのおまとめローン |

|---|---|---|

| 金利 | 年15.0〜18.0% | 年7.3〜20.0% |

| 毎月の最低返済額 | 3,000円 | 審査によって決まる |

| 特徴 | 公式アプリからの申し込みなら郵送物が発生しない | Web申し込みで郵送物が発生する |

どんなおまとめローンなのか、詳しく解説していきます。

アローのおまとめローンは最大200万円までおまとめが可能!アプリから申し込めば郵送物は発生しない

- 100万円以上の借り入れなら金利が15.0%

- 申し込み年齢は25歳以上

- 利用目的は貸金業者の借り換えのみ

- 公式アプリからの申し込みで郵送物が発生しない

名古屋市に本社があるアローのおまとめローンは、最大200万円までおまとめが可能です。

アローのおまとめローンはカードローンではないため一括借入となり、インターネットから申し込みすると最短即日で借りられます。

申し込みできる人は25歳以上であるため、20歳〜24歳の人は他の消費者金融のおまとめローンを検討しましょう。

アローおまとめローンの金利について

アローのおまとめローンも大手消費者金融のおまとめローンと同じであり、100万円以上の借り入れなら年15.0%の金利になります。

| 借入残高 | 金利 |

|---|---|

| 100万円未満 | 18.0% |

| 100万円超〜200万円 | 15.0% |

複数の借金が合計100万円以上ある人は、アローのおまとめローンで一本化することで利息を軽減できます。

アローおまとめローンの最低返済額(一部掲載)について

毎月の最低返済額は銀行やろうきんのカードローンよりも高く、100万円以上の借り入れで最低返済額は3万円程度です。

| 借入残高 | 毎月の最低返済額 |

|---|---|

| 10万円以下 | 3,000円 |

| 30万円以下 | 8,000円 |

| 50万円以下 | 13,000円 |

| 99万円以下 | 26,000円 |

さらにアローは公式アプリで申し込めば、契約書類などの郵送物も回避できます。

アプリをご利用の場合はすべてWEBで完結しますので書類が届くことはありません。

引用元:アロー公式サイト(自宅や会社に書類が届きますか?)

アローおまとめローンの基本情報

| 金利 | 年15.0〜18.0% |

| 借入限度額 | 200万円 |

| 申込年齢 | 25〜65歳 |

| 融資スピード | 最短即日 |

| 利用目的 | 貸金業者からの借り換え |

| Web申込 | ○ |

| 勤め先への在籍確認の回避 | ☓ |

フクホーのおまとめローンも複数借金を一本化すれば金利は引き下げできるがWeb申し込みでも郵送物が発生する

- 利用目的は貸金業者の借り換えのみ

- 100万円以上の借り入れなら金利が15.0%

- 毎月の最低返済額は審査で決まる

- Web申し込みは仮審査まで

- 仮審査後は郵送で契約書類を提出する

大阪に本社がある消費者金融のフクホーにもおまとめローンがあり、最大200万円まで借り入れできます。

フクホーおまとめローンの金利について

おまとめローンの金利は、年7.3〜20.0%と他社のおまとめローンと比べると高めです。

ただし、100万円以上の借り入れがある人は金利が年15.0%となるため、複数の借金を一本化することで利息の軽減を期待できます。

| 借入残高 | 金利 |

|---|---|

| 5万円〜10万円 | 年7.3〜20.0% |

| 10万円〜100万円未満 | 年7.3〜18.0% |

| 100万円〜200万円未満 | 年7.3〜15.0% |

フクホーのおまとめローンはWebでも申し込みが可能であり、仮審査後は自宅に届いた契約書類に必要事項を記入し郵送で返送が必要です。

契約書類はセブンイレブンのマルチコピー機からも取り出せますが、いずれも手書きでの記入が求められるなど手間が生じます。

フクホーおまとめローンの基本情報

| 金利 | 年7.3〜20.0% |

| 借入限度額 | 200万円 |

| 申込年齢 | 20〜65歳 |

| 融資スピード | 最短即日*1 |

| 利用目的 | 貸金業者からの借り換え |

| Web申込 | ☓*2 |

| 勤め先への在籍確認の回避 | ☓ |

※2 Web申し込みは仮審査まで

中小消費者金融で借り換えする場合の審査は甘くない

中小の消費者金融へ借り換えは、銀行やろうきんの借り換えと同様、審査自体は甘くはありません。

さらに中小の消費者金融は返済方法が銀行振込、もしくは店頭払いのいずれかとなることがほとんどです。

中小消費者金融でも安定した収入がなければ審査に通らない

中小消費者金融でも安定した収入がない人は、審査に通過できません。

以下のような人は、中小消費者金融の審査で落ちてしまう可能性があります。

- 過去に借金返済の延滞や遅延を起こしている

- 過去に債務整理をおこなっている

- 仕事について1ヶ月も経っていない

- 過去半年以内に他のカードローンへ複数申し込んでいる

上記に1つでも該当する人は中小消費者金融に限らず、大手消費者金融でも借り換えできない可能性高くなります。

毎月指定された口座に振込で返済しないといけない

中小消費者金融の返済方法はATMからの口座振込、もしくは店舗に出向く店頭払いのいずれかとなる場合があります。

つまり中小消費者金融で借り換えすると、毎月の返済に手間がかかるということです。

管理人も過去に中小消費者金融からお金を借りていたことがあり、当時は振り込みで返済していました。

すべての中小消費者金融に該当しませんが、中には昔ながらの返済方法のみの取り扱いとなる場合があります。

一方で大手消費者金融、銀行やろうきんのカードローンであれば、インターネット返済で自宅から簡単に返済できます。

カードローンの借り換えで審査に通らないときの対象方法を解説

最後に、借り換えの審査に通らなかった場合の対処法を紹介します。

借り換えの審査に通らなかった場合の対処方法は以下3つ

- 債務整理(任意整理や個人再生)をおこない元金のみ返済にしてもらう

- 自己破産で免責してもらう

- 全体を圧縮して一部を返済する

ただし任意整理や個人再生、自己破産といった債務整理では信用情報に事故情報として残るため、5年〜10年は借り換え含め全てのローンで審査に落とされます。

債務整理以外の方法であれば、契約しているカードローン会社に電話をかけ「返済が厳しいので、元金がある程度減るまで少し金利を下げてほしい」など交渉をしてみましょう。

滞納などがない人であれば、交渉する余地は十分にあります。

借り換えの審査に落ちたからといって落胆せず、契約中のカードローン会社へ電話をかけて、金利を下げてもらう交渉をしましょう。