審査が甘い、通りやすい借入先といえば、頭に浮かぶのが消費者金融のカードローンです。

消費者金融のカードローンは審査に通れば、即日でお金を借りられるため、急ぎで借り入れしたい人が利用しています。

ただし、消費者金融のカードローンも審査は甘くなく、審査に通らなければお金は借りられません。

審査に通りやすく借りやすいカードローンならプロミスやアイフルなど、借り入れができた人の割合を示す新規成約率の高い消費者金融を選ぶのが最適です。

他にも消費者金融からお金を借りるにあたって、カードローンの審査に通る基準や通過しやすい人の特徴も解説します。

審査が甘い通りやすいカードローンはない

結論から伝えておくと、消費者金融など貸金業者において審査が通りやすく甘いカードローンはありません。

消費者金融のカードローンも例外ではなく、必ず申し込みした人の返済能力を確認する義務があるからです。

返済能力の確認義務は、貸金業法第十三条で定められています。

(返済能力の調査)

引用元:貸金業法 – e-GOV 法令検索

第十三条 貸金業者は、貸付けの契約を締結しようとする場合には、顧客等の収入又は収益その他の資力、信用、借入れの状況、返済計画その他の返済能力に関する事項を調査しなければならない。

貸金業法は貸金業者として登録している、消費者金融なら遵守しなければならない法律であり、違反すると登録取消や業務停止処分など罰せられるからです。

ただし、審査に通りやすいカードローンは審査通過率から探すことが可能です。

審査に通りやすい消費者金融のカードローンは審査通過率から選ぶ

審査に通りやすいカードローンなら、審査通過率(新規成約率)の高い大手消費者金融から選びましょう。

審査通過率とは、新規申し込みに対する新規顧客数の割合のことです。

大手消費者金融のカードローンであれば、審査通過率が4割を超えることもあります。

消費者金融カードローンの新規成約率

| 消費者金融名 | 審査通過率 | 過去最高の 審査通解率 | 過去最高値 審査通過率の年月日 |

|---|---|---|---|

| プロミス | 38.3%*1 | 47.3% | 2018年5月 |

| アイフル | 36.3%*1 | 48.2% | 2018年5月 |

| レイク | 33.2%*2 | 36.8% | 2021年12月 |

| アコム | 42.1%*1 | 48.0% | 2019年5月 |

| SMBCモビット | 非公開 | 非公開 | – |

参照元:アイフル月次データ2024年3月期、SBI新生銀行グループ四半期データブック 2023年6月末

アコムマンスリーレポート2023年9月末、アコムマンスリーレポート2024年3月末

SMBCコンシューマーファイナンス株式会社 月次データ

過去にアイフルやアコムでは新規成約率が50%近くに至る月もあるなど、申込者のうち半数近い人が審査に通っていたケースもあります。

なかでも新規成約率の平均が高く、借りやすいカードローンがアコムです。

アコムは他社より審査通過率が高く利用者が多いカードローン

アコムは一社目のカードローンに選ばれることが多く、過去5年間の審査通過率が唯一、40%を超えているカードローンです。

参照元:アコム-マンスリーレポート

さらにアコムの利用者数は2023年12月末時点で約174万1千人と、他の大手消費者金融より多くの人が利用しています。

アコムは他社よりも新規顧客数が多く、新規利用者への融資が積極的なカードローンであるため、審査に通りやすく、借りやすい印象を受けます。

融資時間は最短20分で楽天銀行口座なら最短10秒で振り込みが可能

アコムはWebから申し込むことでカードレス契約ができるため、最短20分*1で融資を受けられます。

カードレス契約であれば、ローンカードを受け取る必要はなく、すぐにスマホATMや振り込みにて借り入れが可能です。

スマホATMはスマートフォン1つでコンビニATMから借り入れや返済ができるため、アコムを利用したことが周囲にバレる心配もありません。

振り込みで融資を受ける場合、振込先を楽天銀行の口座に指定することで、利用日時にかかわらずいつでも最短10秒で入金が確認できます。

アコムの基本情報

| 実質年率 | 年3.0〜18.0% |

|---|---|

| 借入限度額 | 1〜800万円 |

| 申込対象者 | 20〜72歳の安定した収入がある人 |

| 審査通過率の過去最高値 | 48.0% |

| 審査時間 | 最短20分*1 |

| 融資時間 | 最短20分*1 |

| 即日融資を受ける条件 | 21時まで契約完了 |

| 無利息期間 | 初回契約日の翌日から30日間 |

| 在籍確認なし*2 | ◯ |

| 郵送物なし*3 | ◯ |

アコム 注

※1 お申込時間や審査によりご希望に添えない場合がございます。

※2 原則、在籍確認なし(電話での確認はせずに書面やご申告内容での確認を実施)

※3 原則郵送物の送付はありません

プロミスはアルバイトを始めたばかりの学生や主婦の人でも利用できる

プロミスはアルバイトやパートを始めたばかりの学生や主婦でも、18歳以上でアルバイトやパートをしている人なら借り入れができるカードローンです。

年齢18~74歳のご本人に安定した収入のある方。

※主婦・学生でもアルバイト・パートなど安定した収入のある場合はお申込いただけます。ただし、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。また、収入が年金のみの方はお申込いただけません。

引用元:お申込条件と必要書類

勤務先が決まった時点で申し込みができるため、在籍期間が短い人でも審査に通る可能性があります。

申し込み後、プロミスから勤務先へも原則電話連絡もありません。

プロミスは早く審査結果を知りたい人におすすめ

プロミスはWebやスマホアプリから申し込みすると、最短3分*1で融資を受けられる上に申し込みから審査、契約まで全てWeb上で完結できます。

Webやスマホアプリなら24時間いつでも申し込みができるため、日中は仕事で忙しく手続きできない人にもおすすめです。

30日間の無利息期間内に完済できれば実質無利息でお金を借りられる

プロミスをはじめて利用する人は、30日間の無利息期間が適用されます。

無利息期間内に完済できれば、利息を1円も支払う必要がありません。

プロミスの無利息期間は初回借入日の翌日から適用されるため、契約だけ済ませておき数日後に借り入れした場合でも、無利息期間を最大限に活用できます。

万が一に備えて、契約だけしておきたい人にもプロミスは最適です。

プロミスの基本情報

| 実質年率 | 年2.5%~18.0% |

|---|---|

| 借入限度額 | 800万円まで |

| 申込対象者 | 18〜74歳の安定した収入がある人 |

| 審査通過率の過去最高値 | 47.3% |

| 審査時間 | 最短3分*1 |

| 融資時間 | 最短3分*1 |

| 即日融資を受ける条件 | 21時まで契約完了 |

| 無利息期間 | 初回借入日の翌日から30日間 |

| 電話による在籍確認なし | ◯*2 |

| 郵送物なし | ◯ |

\はじめてプロミスと契約する人は30日間無利息/

プロミス 注

※1 お申込み時間や審査によりご希望に添えない場合がございます。

※2 審査の結果によっては電話による在籍確認が必要となる場合あり

アイフルは銀行の影響を受けない独自の基準で審査を実施している

アイフルなら銀行の影響を受けない独自基準で審査を実施していることから、他社よりも審査に通りやすい印象があります。

事実、アイフルは過去に審査通過率が48.2%に至った実績があります。

これまでに審査通過率が48%を上回った大手消費者金融は、アイフル以外にありません。

アイフルは大手消費者金融のなかで唯一、銀行の傘下に入っていないためです。

| カードローン名 | 銀行 |

|---|---|

| アイフル | – |

| プロミス | SMBCグループ |

| レイク | SBI新生銀行グループ |

| アコム | 三菱UFJフィナンシャル・グループ |

| SMBCモビット | SMBCグループ |

さらにアイフルであれば、利用者のうち22.4%がパートやアルバイトをしている人です。

他社からの借り入れがある人や銀行カードローンの審査に落ちた人であれば、アイフルを利用しましょう。

優先審査に対応しており混雑時期も審査時間を短縮できる

アイフルはWebから申し込みすれば、最短14分で融資を受けられますが、年末年始や連休前など申し込みが殺到している場合は審査に時間がかかります。

ただし、アイフルは事前に連絡しておくことで、申込日時や混雑時期にかかわらず審査時間を短縮できます。

審査時間を短縮したい場合は、Web申込後すぐにアイフルへメールを送って、急ぎの旨を伝えましょう。

アイフルの基本情報

| 実質年率 | 年3.0〜18.0% |

|---|---|

| 借入限度額 | 1〜800万円*1 |

| 申込対象者 | 20〜69歳までの安定した収入がある人 |

| 審査通過率の過去最高値 | 48.2% |

| 審査時間 | 最短14分*2 |

| 融資時間 | 最短14分*2 |

| 即日融資を受ける条件 | 21時まで契約完了 |

| 無利息期間 | 初回契約日の翌日から30日間 |

| 電話による在籍確認なし | ◯ |

| 郵送物なし | ◯ |

アイフル 注

※1 ご利用限度額50万円超、または他社を含めた借り入れ金額が100万円超の場合は源泉徴収票など収入を証明するものが必要です。

※2 お申込み時間や審査状況によりご希望に添えない場合があります。

SMBCモビットはWEB完結申込で郵送物や電話連絡なしで利用できる

SMBCモビットはWEB完結で申し込みすることで、自宅に届く郵送物や勤務先への電話を回避できるカードローンです。

・電話連絡なし!

引用元:事業紹介 – SMBCモビット

・郵送物なし!

・ご利用もWEBで手続き!

WEB完結なら申し込みから契約、借り入れまですべてWeb上で完結するため、自宅にいながら手軽に申し込みしたい人に適しています。

さらにWEB完結であれば、申し込みから最短15分で融資を受けられます。

振込先の金融機関が対応してくれる時間内に契約できれば、即日融資を受けられます。

急ぎで借り入れしたい人は、できるだけ早く申し込みを済ませましょう。

SMBCモビットの基本情報

| 実質年率 | 年3.0〜18.0% |

|---|---|

| 借入限度額 | 1〜800万円 |

| 申込対象者 | 20〜74歳の安定した収入がある人 |

| 審査通過率の過去最高値 | 非公開 |

| 審査時間 | 最短15分*1 |

| 融資時間 | 最短15分*1 |

| 即日融資を受ける条件 | 21時まで契約完了 |

| 無利息期間 | × |

| WEB完結なら電話連絡なし | ◯ |

| 郵送物なし | ◯ |

SMBCモビット 注

※1 申込の曜日、時間帯によっては翌日以降の取扱となる場合があります

レイクは無利息で借り入れできる期間が長く少額融資に積極的

レイクは新規利用者に対して、以下の無利息期間サービスを提供しているカードローンです。

| 無利息期間 | 無利息が適用される借入額 | 申込方法 |

|---|---|---|

| 初回契約の翌日から60日間 | 50万円未満 | Web |

| 初回契約の翌日から365日間 | 50万円以上* |

なかでも365日間の無利息期間は他社と比較しても長いため、期間内に完済できれば、実質無利息でお金を借りられます。

レイクは少額融資に積極的なカードローン

カードローンのレイクは、少額融資に積極的な印象があります。

下記表は、レイクの融資金額別に貸付割合を示したものです。

| 融資金額 | レイクの貸付割合 |

|---|---|

| 10万円以下 | 2.40% |

| 10万円超30万円以下 | 11.60% |

| 30万円超50万円以下 | 26.40% |

| 50万円超100万円以下 | 29.80% |

| 100万円超 | 29.80% |

参照元:IR情報|SBI新生銀行

50万円以下の融資が全体の4割以上を占めており、少額融資に積極的な印象を受けます。

レイクの審査に通りたければ、借入希望額を5万円~10万円程度に設定し申し込みしましょう。

レイクの基本情報

| 実質年率 | 年4.5〜18.0% |

|---|---|

| 借入限度額 | 1〜500万円 |

| 申込対象者 | 20〜70歳の安定した収入がある人 |

| 審査通過率の過去最高値 | 36.8% |

| 審査時間 | 最短15秒 |

| 融資時間 | 最短10分 |

| 即日融資を受ける条件 | 平日・土曜:21時まで契約完了 日曜:18時まで契約完了 |

| 無利息期間 | 契約日の翌日から ・60日間(契約額50万円未満) ・365日間(契約額50万円以上)* |

| 電話による在籍確認なし | ◯*1 |

| 郵送物なし | ◯ |

レイク 注

※1 事前相談で回避できる可能性あり

【融資時間について】

※Web申込みの場合、最短10分融資も可能

※21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除く

【無利息期間について】

※併用不可

※レイクで初回契約の方が対象

※初回契約翌日から無利息適用

※無利息期間終了後は通常金利適用

※365日間、60日間無利息はWebで申し込みし契約が必要

※365日間無利息は契約額が50万円以上(借入額1万円でも可能)で、契約後59日以内に収入証明書類の提出とレイクで登録が完了の人、60日間無利息はご契約額が50万未満の人

【貸付条件】

貸付条件はこちら

消費者金融の審査では年齢や返済能力を重視する

審消費者金融の審査は、貸金業法に従って貸付するため、年齢や返済能力を重視します。

以下、条件を満たさなければ、消費者金融からお金は借りられません。

- 申込条件にある年齢を満たしている

- 十分な返済能力がある

- 安定した収入がある

上記の他にも信用情報に延滞情報が登録されている人は、返済能力を疑われ審査に落ちる可能性が高くなります。

他にも年齢要件を満たしていない人は申し込みができないため、消費者金融を利用する際は、事前に申込条件を確認しておきましょう。

カードローンの申込条件にある年齢を満たしていること

カードローンの審査に通るには、申込条件にある年齢要件を満たす必要があります。

下記表は、消費者金融のカードローンに申し込みできる対象年齢をまとめたものです。

| 消費者金融 | 対象年齢 |

|---|---|

| プロミス | 18〜74歳* |

| アコム | 20〜72歳 |

| レイク | 20〜70歳 |

| アイフル | 20〜69歳まで |

| SMBCモビット | 20〜74歳* |

※高校生(定時制高校生および高等専門学校生も含む)は申し込みできません。

※収入が年金のみの人は申し込みできません。

例えばプロミスの場合、18歳未満の学生や74歳以下の高齢者も申し込みできます。

ただし、アルバイトなどで収入を得ていない学生や高齢者は消費者金融を利用できません。

消費者金融は安定した収入のほか、返済能力がない人は審査に通りません。

消費者金融の審査に通るためには十分な返済能力も必要

消費者金融の審査に通るには毎月の支払いが滞りなくできる、十分な返済能力があることも確認されます。

返済能力の確認は前述したとおり、貸金業法第十三条で定められているからです。

貸金業者に分類される消費者金融や信販会社では、貸金業法によって申込人の返済能力を超える貸し付けが禁止されています。

つまり消費者金融でも、十分な返済能力がないと審査に通らないということです。

返済能力の有無は、主に収入の安定性やCICやJICCの信用情報から判断されます。

- 年収額

- 勤続年数

- 勤め先の規模

- 本人の役職

- 持ち家の有無

- 妻子の有無

- 月々の支払いは幾らか

なかでも安定した収入は申込条件にも設定されており、審査では年収額よりも安定性が重視されます。

返済能力は信用情報の状態も確認される

銀行や消費者金融の審査では、申込者の信用情報を確認した上で融資の可否を決定します。

貸金業者は、個人の顧客と貸付けの契約を結ぶ際には、指定信用情報機関が保有する顧客の信用情報を利用しなければなりません。

引用元:日本貸金業協会-4 お借入れすると、借入れ金額などの情報が信用情報機関に提供されます

信用情報は全て指定信用情報機関に記載されており、ローンやクレジットカードの契約内容や返済状況などが記載されています。

- 氏名

- 生年月日

- 住所

- 勤務先名

- 勤務先電話番号

- 公的資料の番号(免許証番号等)

- 配偶者名

- 契約形態

- 契約内容

- 契約日

- ローン終了予定日

- 支払い回数

- 融資金額

- 限度額(クレジット、キャッシング)

- 毎月の入金状況

- 過去6ヶ月間の他社ローン業者の申込情報

審査においては信用情報機関で保管されている信用情報も確認され、過去に延滞など事故情報も記録されています。

- 過去に金融事故を起こしている

- 直近で他社ローンの滞納や遅延をおこした

- 6ヶ月以内に複数のローンに申し込みした

- 現在、滞納中のローンがある

例えば過去5〜7年以内に債務整理やカードローンなどの返済を延滞した人は、審査に落ちる可能性が高くなります。

いずれも消費者金融の審査では申込人の返済能力で融資可否を判断するだけでなく、借入限度額を設定する際にも参照されます。

ローンの支払いを滞納中である場合は、審査が甘いと考えられている中小消費者金融でも審査に通りません。

現在、他社のご返済が遅れている方はご契約出来ません。

引用元:新規お申込みフォーム – 中小消費者金融のアロー

事故情報の有無がわからない場合は、信用情報機関に開示請求をすれば確認できます。

| 信用情報機関 | 加盟する金融機関 | 開示方法 | 手数料 |

|---|---|---|---|

| 全国銀行個人信用情報センター(KSC) | 銀行など | ・Web ・郵送 | 1,000円(税込) |

| 株式会社日本信用情報機構(JICC) | 銀行、消費者金融、クレジットカード会社など | ・Web ・郵送 | 1,000円(税込) |

| 株式会社シー・アイ・シー(CIC) | 銀行、消費者金融、クレジットカード会社など | ・Web ・郵送 ・窓口 | 500円〜1,000円(税込) |

手数料はかかりますが、事故情報を確認しておくことで審査落ちを未然に防げます。

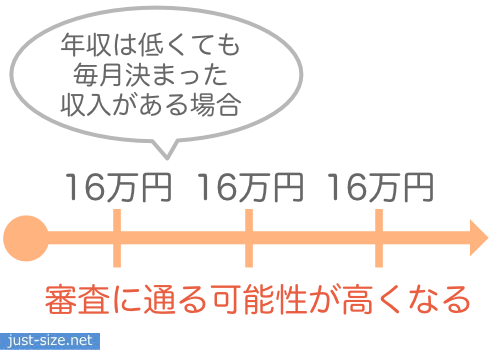

審査では年収額よりも収入の安定性が問われる

消費者金融は、年収額が低い人でも月々に一定額以上の収入を得ていれば審査に通過できる可能性があります。

例えば、年収200万円の人でも毎月決まった金額の給料を得ている人は、返済能力が高いと判断される印象があります。

パートやアルバイトを始めたばかりの人でも、安定した収入があると審査で判断されれば、カードローンで借り入れが可能です。

一方で自営業の場合は、収入が不安定と判断されると審査に通りません。

私の事例ですが起業前に作業員として5年、そこから元請けの上場企業に出向で5年ほど勤めた状態で、銀行カードローンから200万円の限度額で契約できました。

しかし個人事業主となって3年目、会社を法人にした初年度に消費者金融で10万円の融資を申し込みましたが、カードローンの審査に落ちました。

消費者金融の審査では、年収額よりも安定した収入が審査通過のために重要な項目となります。

勤続年数が長いほど安定した収入があると見込まれるため審査に通りやすい

勤続年数も返済能力を審査する項目であり、同じ職場で長く働いている人ほど審査に通りやすい傾向にあります。

勤続年数が長い場合は、この先も安定した収入を得られると判断されるためです。

消費者金融のカードローンでは、申込条件に勤続年数が設定されていませんが、下記に該当する人は審査に通らない可能性があります。

- 短期バイトを繰り返している人

- 短期の派遣社員

- 就職が内定していてもまだ勤務していないフリーターなど

仕事を始めたばかりの人や転職して間もない人は、現在の勤務先で長く働けるよう努めましょう。

消費者金融の審査に通るために必要な安定した収入について

消費者金融の審査に通るため条件と安定した収入は公務員や正社員はもちろん、パートやアルバイトの収入でも申し込みできます。

消費者金融のカードローンは、申込条件として具体的な収入額が設定されていないものの、申し込み時点で無職でなければ審査に通る可能性があります。

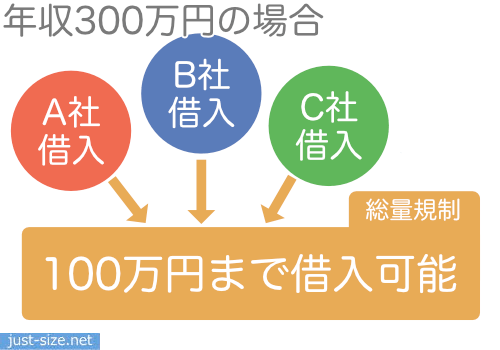

ただし、消費者金融は年収の3分の1を超える貸付を禁止する総量規制の対象であるため、年収が低い人は100万円以上といった大きな金額を借りられません。

例えば年収が30万円の人は、消費者金融から10万円を限度にお金を借りられる可能性があります。

収入によって消費者金融の審査に通過できる場合を、借り入れが可能な年収を検証してみます。

消費者金融の借入シミュレーションを元に借入可能な年収を検証

消費者金融の審査通過に不安がある人は、申し込み前に無料で利用できる借入診断ページでシミュレーションしてみましょう。

ほとんどの消費者金融は自分の年齢や年収、他社の借入金額などを入力するだけで、借り入れが可能か否かを診断してくれる借入診断のページが用意されています。

ただし年収が低すぎると消費者金融の最低融資額を満たせなくなるため、カードローンの審査に通りません。

例えばアイフルやアコム、レイクといった消費者金融は最低融資額が1万円に設定されています*。

※プロミスの場合、最低融資額の記載はありません。

下記の条件で、各消費者業者の借入診断を使って借り入れできるかをシミュレーションしました。

| 入力項目 | 入力した内容 |

|---|---|

| 他社からの借り入れ | なし |

| 年齢 | 30歳 |

| 年収 | 12万円 |

| 雇用形態 | アルバイト |

アイフル 1秒診断の場合

アイフルの1秒診断で年収を12万円と設定しシュミレーションしたところ、融資可能と思われるといった結果が表示されます。

アコムやレイク、プロミスも同様に簡易診断からすると毎月1万円以上の収入があれば、融資が可能であると結果が表示されました。

つまり大手消費者金融であれば、年収に見合った範囲内でお金を借りられる可能性があるということです。

では、中小消費者の審査難易度を審査通過率から見てみましょう。

中小消費者金融の審査は通りやすい?審査通過率から解説

中小消費者金融は大手消費者金融のように、毎月の新規成約率データを公表していませんが、下記2つの理由から大手よりも審査に通りやすいと考えられています。

- 個々の事情を把握した上で審査をしているため

- 大手とは異なる独自の基準で審査を実施しているため

大手消費者金融のカードローンでは、申込後の仮審査でスコアリングシステムを採用しており、申込時に申告した情報が点数化され自動で審査結果が算出されます。

一方で中小消費者金融では審査担当者が主に融資可否を判断しているため、柔軟な対応をしてくれる印象を受けます。

ただし中小消費者金融でも、返済能力が認められなければ審査に通りません。

中小消費者金融は返済能力がない人が申し込むことで、審査通過率も下がる傾向にあります。

中小消費者金融の審査通過率が低い理由を解説

中小消費者金融は、銀行カードローンや大手消費者金融の審査に落ちた人が申し込みするため、大手消費者金融より審査通過率が低い傾向にあります。

例えば、中小消費者金融のアフィリエイトプログラムにおける申し込み否認が多いことからも、審査通過率の低さがわかります。

アフィリエイトプログラムの成果を見ると、申し込みした人のうち、審査通過の可否を見ることができます。

審査に通過した人の割合をみると、中小消費者金融に申し込みした人のほとんどが契約に至っていないことから、借り入れが難しいことがわかります。

中小消費者金融の審査通過率は低く審査通過が容易ではない

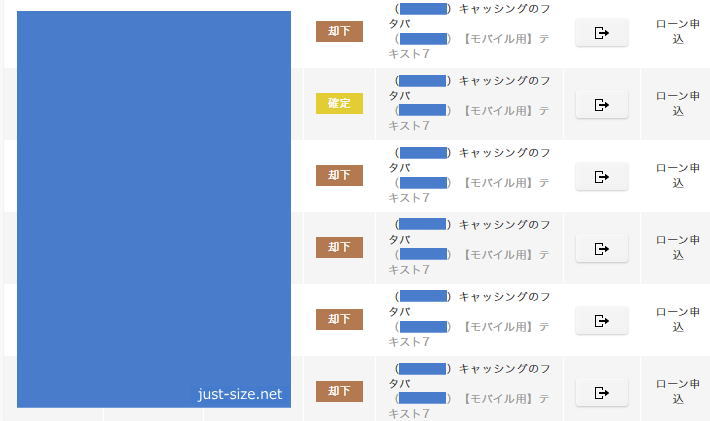

当サイトで取得したアフィリエイト広告の審査通過率の実測値を、下記表にまとめました。

| 業者名 | 申し込み数 | 審査通過人数 | 審査通過率 |

|---|---|---|---|

| キャッシングのフタバ | 53名 | 2名 | 3.7% |

| レディースフタバ | 42名 | 2名 | 4.7% |

| 関東信販 | 9名 | 1名 | 11.0% |

| キャンパス | 6名 | 2名 | 33.3% |

| アルコシステム | 12名 | 0名 | 0% |

実際の中小消費者金融の審査通過率は大手消費者金融よりも低く、審査通過が容易でないことがわかります。

なかでも返済状況や延滞している人だと、審査に通りません。

- 過去の借り入れを返済しないまま放置している

- 現在延滞しているなど

現在も延滞している人が審査に通らない旨は、中小消費者金融フクホーの公式サイトにも記載があります。

以下に該当する人はご契約できません。

引用元:新規お申込み(お申込時の確認事項) – フクホー

■他社のご返済が現在延滞中や過去のお借入れを放置されている人

ただし「いつも」のように過去に延滞や債務整理をした人でも、現在は延滞が解消していれば申し込みできます。

過去に延滞や債務整理をした人でも借り入れできる中小消費者金融を紹介

中小消費者金融の中には、過去に延滞や債務整理をした人でも申し込みできる借り入れ先もあります。

以下の中小消費者金融であれば、最短で即日中に融資を受けられるため、急ぎで借り入れしたい人にも最適です。

| 中小消費者金融 | 実質年率 | 借入限度額 | 審査時間 | 融資時間 | 事故情報が登録されている人 |

|---|---|---|---|---|---|

| セントラル | 年4.8〜18.0% | 1〜300万円 | 最短即日 | 最短即日 | ◯ |

| しんわ | 年7.0〜18.0% | 1〜300万円 | 最短30分 | 最短即日* | ◯ |

| フクホー | 年7.3〜20.0% | 5〜200万円 | 最短即日 | 最短即日 | ◯ |

| いつも | 年4.8〜20.0% | 1〜500万円 | 最短45分 | 最短45分 | ◯ |

ただし中小消費者金融の多くはカードローンではないため、追加で借り入れする場合は再度、審査に通らなければなりません。

中小消費者金融の多くは証書貸付であり追加借入時には審査が実施される

中小消費者金融の中でもセントラルを除く下記の4社は証書貸付に該当するため、追加で借り入れする場合は、再度審査を受けなければなりません。

| 中小消費者金融 | 貸付の種類 |

|---|---|

| セントラル | カードローン |

| しんわ | 証書貸付 |

| フクホー | 証書貸付 |

| いつも | 証書貸付 |

複数回に分けて借り入れしたい人は、一度契約すれば限度額内に限り何度も借りられるセントラルを利用しましょう。

セントラルはインターネットで全国どこからでも申し込める

セントラルは、全国どこからでもインターネットで申し込みができる中小消費者金融です。

申し込みから契約まで一度も来店する必要がないため、最寄りにセントラルの店舗がない人や、日中は仕事で忙しい人も申し込みできます。

セントラルは平日14時までにインターネットで申し込むか、自動契約機で手続きすれば即日融資も可能です。

自動契約機に来店できる場合は、曜日を問わず8時〜21時の間に契約できれば即日で融資を受けられます。

審査は早ければ1時間程度で完了するため、即日融資を希望する人は遅くとも20時までには自動契約機へ来店しましょう。

急ぎの場合は、セントラルのナビダイヤル 0570-038-038に電話をかければ、優先審査にも対応してもらえます。

セントラルは即日融資が可能なだけでなく、新規利用者には30日間の無利息期間が適用されるなど、大手消費者金融と同等のサービスを受けられます。

セントラルの基本情報

| 実質年率 | 年4.8〜18.0% |

|---|---|

| 借入限度額 | 1〜300万円 |

| 申込対象者 | 20歳以上の安定した収入がある人 |

| 審査時間 | 最短即日 |

| 融資時間 | 最短即日 |

| 無利息期間 | 初回契約日の翌日から30日間 |

| 電話による在籍確認なし | × |

| 郵送物なし | 来店申込:◯ Webや電話申込:× |

「しんわ」はインターネットから申し込める上に即日融資も対応している

「しんわ」は中小消費者金融でありながら、24時間いつでもインターネットから申し込みが可能です。

下記いずれかの店舗に来店できる場合は、最短即日で融資を受けられます。

| 店舗 | 場所 | 営業時間 |

|---|---|---|

| 本店 | 福岡市博多区中呉服町6番10号 グランスクエア呉服町5階 | 平日9時30分〜18時 |

| 大阪支店 | 大阪市淀川区西中島三丁目20番9号 中島ビル4階 | 平日9時30分〜18時 |

さらに「しんわ」のクイック診断によると、毎月1万円以上の収入があれば審査に通過できる可能性があることがわかりました。

「しんわ」は正社員や公務員はもちろん、パートやアルバイト、年金以外に収入がない70歳以下の高齢者も申し込みできます。

大手消費者金融の審査通過に不安がある人は、申し込みできる対象者が幅広い「しんわ」に申し込みしましょう。

「しんわ」は中小消費者金融でありながら実質年率の上限は年18.0%であるため、10万円未満の少額融資を希望する人も利息を抑えられます。

しんわの基本情報

| 実質年率 | 年7.0〜18.0% |

|---|---|

| 借入限度額 | 1〜300万円 |

| 申込対象者 | 20〜70歳の安定した収入がある人 |

| 審査時間 | 最短30分 |

| 融資時間 | 最短即日* |

| 無利息期間 | × |

| 電話による在籍確認なし | × |

| 郵送物なし | ◯* |

フクホーはレディースキャッシングや借り換えローンの取り扱いがある

中小消費者金融のフクホーは50年以上の歴史を持つ老舗の消費者金融であり、レディースキャッシングや借り換えローンも取り扱っています。

フクホーには女性専用申込ダイヤルが設置されているため、男性スタッフには相談しづらい女性の人にもおすすめです。

例えば家族に知られたくない趣味がある、配偶者の給料だけでは生活が苦しいなど、女性特有の悩みにも寄り添ってもらえます。

毎月の返済を抑えたい人に向いている

フクホーは返済方法として月に1回利息だけを支払えば済む、元金自由返済方式を採用しているため、毎月の返済負担を抑えたい人にも最適です。

フクホーからお金を借りたあとは指定口座への振り込みで返済を進めますが、お金に余裕があるときは多めに入金するだけで上乗せ返済ができます。

他社からの借り入れもあり家計に余裕がない人はフクホーに申し込みし、返済方法として元金自由返済方式を選択しましょう。

フクホーの基本情報

| 実質年率 | 年7.3〜20.0% |

|---|---|

| 借入限度額 | 5〜200万円 |

| 申込対象者 | 20〜65歳の安定した収入がある人 |

| 審査時間 | 最短即日 |

| 融資時間 | 最短即日 |

| 無利息期間 | × |

| 電話による在籍確認なし | × |

| 郵送物なし | 来店申込:◯ Webや電話申込:△* |

いつもは債務整理後の残債務がある場合も審査に通過できる可能性がある

いつもは、債務整理後の残債務がある場合も申し込みが可能で、返済能力が認められれば審査に通過できる可能性があります。

中小消費者金融は信用情報に事故情報が登録されている人も審査に通過できる可能性はありますが、ほとんどが債務整理後の残債務がないことを条件としています。

つまり、いつもなら他社よりも柔軟に審査が実施されているということです。

審査に不安がある場合は、いつもの公式サイトにある簡単診断を利用し、審査に通過できるかどうか事前に確認しましょう。

いつもの簡単診断には過去の金融事故を入力する項目があるため、事故情報を加味した上で審査の通過可否を調べることが可能です。

例えばいつもの簡単診断によると、過去に任意整理をおこなっていても、現在他社で借り入れしている人であれば、審査に通る可能性があることがわかります。

| 年齢 | 30歳 |

|---|---|

| 年収 | 300万円 |

| 他社からの借り入れ | 1件50万円 |

| 申告 | 任意整理 |

ただし、いつもの上限金利は年20.0%と高めに設定されています。

10万円未満の借り入れをする場合は利息の負担が大きくなるため、少額融資を希望する人は上限金利が年18.0%以下の他社を利用しましょう。

いつもの基本情報

| 実質年率 | 年4.8〜20.0% |

|---|---|

| 借入限度額 | 1〜500万円 |

| 申込対象者 | 20〜65歳の安定した収入がある人 |

| 審査時間 | 最短45分 |

| 融資時間 | 最短45分 |

| 無利息期間 | 初回契約日から60日間* ※限度額が60万円以上に設定された人に限る |

| 電話による在籍確認なし | × |

| 郵送物なし | ◯ |

70歳以上の高齢者でも審査に通りやすいカードローンを紹介

カードローンやフリーローンの中には、70歳以上の高齢者でも審査に通りやすい借入先もあります。

| 中小消費者金融 | 申込対象年齢 | 借入限度額 | 金利/実質年率 | 融資時間 |

|---|---|---|---|---|

| ベルーナノーティス 80歳までのカードローン | 20〜80歳 | 1〜300万円 | 年4.5〜18.0% | 最短即日 |

| セゾンファンデックス 80歳までのかんたん安心カードローン | 20〜80歳 | 1〜500万円 | 年6.5〜17.8% | 最短即日 |

| プランネル プランネル フリーローン100 | 20〜85歳 | 10〜300万円 | 年4.5〜18.0% | 約1週間 |

上記のカードローンやフリーローンであれば、年金以外に収入がない高齢者も申し込みできるだけでなく、担保や保証人も不要です。

借入金の使い道に決まりはないため、病院代や家のリフォーム、孫へのプレゼントなど自由に利用できます。

なかでもベルーナノーティスは、申し込みした日中に融資を受けられるため、急ぎで借り入れしたい人にもおすすめです。

ベルーナノーティスは80歳までのカードローン

通信販売ベルーナグループのベルーナノーティスは、80歳までの高齢者が利用できます。

ベルーナノーティスを利用している人のうち68.6%が60歳以上で、多くの高齢者に選ばれているためです。

参照元:ベルーナノーティス-70歳以上でもお借入可能「80歳までのカードローン」

ベルーナノーティスは年金以外に収入がない高齢者でも利用できるだけでなく、申込時に担保や保証人も不要です。

はじめての借り入れでわからないことがある場合は、ベルーナノーティス 0120-77-0210へ電話をかければ、女性オペレーターが親身に対応してくれます。

一度、契約すれば借入限度額内に限り何度も借り入れできるため、万が一に備えたい人にもおすすめです。

ベルーナノーティス「80歳までのカードローン」の商品概要

| 商品名 | 80歳までのカードローン |

|---|---|

| 利用額 | 1~300万円 |

| 貸付利率(実質年率) | 年4.5~18.0% |

| 利用可能な年齢 | 20~80歳まで |

| 返済方式 | 借入残高スライドリボルビング方式 |

セゾンファンデックス 80歳までのかんたん安心カードローン

セゾンファンデックスの80歳までのかんたん安心カードローンは、定期収入がある80歳までの高齢者が利用できます。

定期収入には年金も含まれるため、年金以外に収入がない高齢者も申し込みできます。

Q.【かんたん安心カードローン】年金生活者ですが、申込み可能ですか?

引用元:セゾンファンデックス公式サイト

A.80歳以下で、定期収入(老齢年金も含む)のある日本国内在住の方でしたらお申込み可能です。

さらに下記2つの条件を満たす場合は、申し込みした日の15時までに振込融資を受けられます。

- 平日12時までに申し込む

- 13時までに必要書類を提出し契約手続きを完了させる

ローンカードを受け取ったあとは、全国14万5,000台以上のコンビニATMや銀行ATMにて、24時間いつでも手数料無料で借り入れできます。

即日融資を受けるにはWeb申込が必須ですが、申込方法がわからない場合は0120-268-300へ電話をかければ丁寧に教えてもらえるため、インターネットに不慣れな人にもおすすめです。

セゾンファンデックス「80歳までのかんたん安心カードローン」の商品概要

| 商品名 | 80歳までのかんたん安心カードローン |

|---|---|

| 融資金額 | 1~500万円 |

| 貸付利率(実質年率) | 年6.5~17.8% |

| 利用可能な年齢 | 20~80歳まで |

| 返済方式 | ・定額リボルビング方式 ・一回払い |

プランネル フリーローン300なら85歳までの人が契約可能

通販番組で知られる日本文化センターのグループ企業であるプランネルのフリーローン300であれば、安定した収入がある20歳から85歳までの人が契約できます。

プランネル フリーローン300は他社よりも利便性は劣りますが、お金を借りやすい借入先を探している人におすすめです。

正社員や会社員はもちろん、本人に収入がない専業主婦や年金暮らしの高齢者も申し込みできることから、プランネルは柔軟に審査が実施されている印象を受けます。

ただしWebや電話で申し込みしたあと、契約書類を郵送でやり取りする必要があるため、即日融資は受けられません。

融資を受けるまで早くても1週間程度かかるため、急ぎで借り入れしたい人には不向きです。

他にもプランネル フリーローン300はカードローンではないため、追加で借り入れする際は、再度申し込みと審査が必要となります。

プランネル「プランネル フリーローン300」の商品概要

| 商品名 | プランネル フリーローン300 |

|---|---|

| 融資金額 | 10~300万円 |

| 融資年利率(実質年率) | 100万円未満:年18.0% 100万円以上300万円未満:年15.0% 300万円:年4.5% |

| 利用可能な年齢 | 20~85歳まで |

| 返済方式 | 元利均等分割返済 |

学生ローンなら20歳未満の学生でも審査に通りやすい

学生ローンを取り扱っている一部の消費者金融であれば、20歳未満の学生でも親権者の許可なしで利用できるなど審査に通りやすくなります。

下記の学生ローンであれば、20歳未満の学生も申し込みできます。

| 学生ローン | 申込対象年齢 | 実質年率 | 借入限度額 | 融資時間 | 申込方法 | 電話による在籍確認なし | 郵送物なし |

|---|---|---|---|---|---|---|---|

| フレンド田 | 高校生を除く18歳以上の学生 | 年12.0〜17.0% | 1〜50万円 | 最短即日 | ・来店 ・電話 ・Web | ◯ | △*2 |

| カレッヂ | 高校生を除く18歳以上の学生 | 年17.0% | 〜50万円 | 最短即日 | ・来店 ・電話 ・Web | ◯ | △*2 |

| 学協 | 高校生を除く18歳以上の学生 | 年16.4% | 〜40万円 | 最短即日 | ・来店 ・Web*1 | ◯ | △*2 |

※2 来店申込する場合は◯

学生ローンを利用できる人は、アルバイトなどをして安定した収入を得ている学生に限ります。

20歳未満の学生が学生ローンに申し込みする際は収入証明書類を提出する必要があるため、給与の支払明細書などを事前に用意しておきましょう。

学生ローンの審査過程では、在籍確認として勤務先へ電話連絡が入ることはないため、アルバイト先の人に利用がバレる心配もありません。

消費者金融は個人に対してお金を貸し出している金融機関である

消費者金融とは、個人に対してお金を貸し出している金融機関のことであり、借りたお金は事業やギャンブルを除けば自由に利用できます。

即日融資が可能な上に申し込みから契約、借り入れまでWebで完結できるため、急ぎで借り入れしたい人や手軽に申し込みしたい人に最適です。

法律を遵守して営業している消費者金融を利用すれば、法外な利息の請求や過度な取り立てもありません。

先に紹介した消費者金融は、いずれも財務局の許可を得て営業している正規の貸金業者であるため、安心して利用できます。

消費者金融で借りられる金額は年収の3分の1まで

消費者金融は借り入れの上限を年収の3分の1までとする総量規制の対象であるため、すでに他社から多くを借りている人は審査に通りません。

ただし住宅ローンや車のローン、銀行カードローンは総量規制の対象外です。

他社からの借入額は、貸金業者のカードローンやクレジットカードのキャッシング枠を利用した借り入れから計算しましょう。

消費者金融は自分の目的にあったカードローンを選ぶ

消費者金融を選ぶ際は、下記の4つから自分の目的に合った借入先を見つけることが大切です。

- 審査時間が短い

- バレない

- 無利息期間の有無

- 他社からの借入額が多い

上記すべての条件を満たす消費者金融は、大手消費者金融のみです。

| 消費者金融 | 審査時間が1時間未満 | バレない | 無利息期間 | 他社からの借入額が多い |

|---|---|---|---|---|

| アコム | ◯ | ◯ | ◯ | ◯ |

| プロミス | ◯ | ◯ | ◯ | ◯ |

| レイク | ◯ | ◯ | ◯ | ◯ |

| アイフル | ◯ | ◯ | ◯ | ◯ |

| SMBCモビット | ◯ | ◯ | × | ◯ |

ただし消費者金融を選ぶ上で重視する点は人によって異なるため、自分の希望通りの借り入れができるカードローンを見つける必要があります。

1分でも早く融資を受けたい人は審査時間が短い消費者金融を選ぶ

1分でも早く融資を受けたい人は審査時間が短く、即日で借り入れができる消費者金融を選びましょう。

以下で消費者金融の審査時間、および融資時間を比較しました。

| 消費者金融 | 審査時間 | 融資時間 | 土日祝日の即日融資 |

|---|---|---|---|

| プロミス | 最短3分*1 | 最短3分*1 | ◯ |

| レイク | 最短15秒 | 最短10分 | ◯ |

| アイフル | 最短20分*1 | 最短20分*1 | ◯ |

| アコム | 最短20分*2 | 最短20分2 | ◯ |

| SMBCモビット | 最短15分*2 | 最短15分*2 | ◯ |

※2 申込の曜日、時間帯によっては翌日以降の取扱となる場合があります

※2 お申込時間や審査によりご希望に添えない場合がございます

レイクは最短15秒で事前審査結果がわかるため、審査に通過できるかどうか早く知りたい人におすすめです。

急ぎでお金を借りたい人であれば、審査から最短3分で借り入れが可能なプロミスを選びましょう。

>>> プロミスの詳細はこちら

大手消費者金融なら即日融資を受けられるだけでなく、バレずに利用できます。

バレずに利用したい人は郵送物や在籍確認の電話がない消費者金融を選ぶ

周囲にカードローンの利用がバレたくない人は、審査過程で実施される在籍確認の電話や自宅に届く郵送物がない消費者金融を選びましょう。

| 消費者金融 | 勤務先への電話連絡なし | 郵送物なし | Webで完結申込 | カードレス |

|---|---|---|---|---|

| アコム | ◯*1 | ◯ | ◯ | ◯ |

| プロミス | ◯ | ◯ | ◯ | ◯ |

| アイフル | ◯ | ◯ | ◯ | ◯ |

| SMBCモビット | WEB完結申込であればなし | ◯ | ◯ | ◯ |

| レイク | ◯ | ◯ | ◯ | ◯ |

※2 審査結果によって異なる

※3 審査の結果によっては電話による在籍確認が必要となる場合あり

大手消費者金融であれば審査過程で勤務先に電話がかかってこないため、周囲の人に内緒でお金を借りられます。

他社は勤務先へ電話がかかってきますがレイクであれば、事前に相談すれば書類で対応してもらえる可能性があります。

書類で在籍確認が認められた場合は、給与明細書や源泉徴収票などを提出しましょう。

短期間で完済できる人は無利息期間が長い消費者金融を選ぶ

1〜6ヶ月程度の短期間で完済できる人は、無利息期間が長い消費者金融を選びましょう。

無利息期間が適用される消費者金融は、下記のとおりです。

| 消費者金融 | 無利息期間 |

|---|---|

| レイク | 初回契約日の翌日から ・365日間(契約額50万円以上*) ・60日間(契約額50万円以下) |

| プロミス | 初回借入日の翌日から30日間 |

| アコム | 初回契約日の翌日から30日間 |

| アイフル | 初回契約日の翌日から30日間 |

レイクの無利息は他社と比較しても長めであるため、借り入れする金額を問わず利息を支払いたくない人にとって最適なカードローンです。

>>> レイクの詳細はこちら

LINEポケットマネーは一度利息を支払う必要はありますが、初回契約日から100日間に完済できれば利息分のキャッシュバックを受けられるため、実質無利息でお金を借りられます。

ただしプロミスを除く4社の無利息期間は初回契約日、または初回契約日の翌日から適用されるため、万が一に備えて契約だけしておきたい人には不向きです。

万が一に備えたい人は、契約だけ済ませておけば数日後に借り入れした場合でも、無利息期間を最大限に活用できるプロミスを利用しましょう。

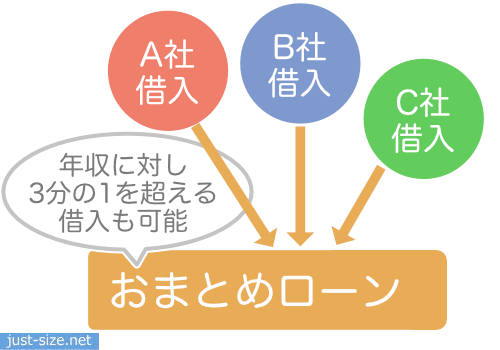

他社からの借り入れが多い人はおまとめローンを利用する

他社から年収の3分の1を超える借り入れをしている人は、大手消費者金融のおまとめローンを利用し、毎月の返済負担を軽減しましょう。

| おまとめローン名 | 実質年率/金利 | 借入限度額 | 貸金業者のカードローン | クレジットカードの キャッシング枠を利用した借り入れ | 銀行カードローン | クレジットカードのリボ払い |

|---|---|---|---|---|---|---|

| アイフル かりかえMAXアイフルおまとめMAX | 年3.0〜17.5% | 〜800万円 | ◯ | ◯ | ◯ | ◯ |

| プロミスおまとめローン | 年6.3〜17.8% | 〜300万円 | ◯ | ◯ | × | × |

| レイクdeおまとめ | 年6.0〜17.5% | 〜500万円 | ◯ | ◯ | ◯ | × |

| SMBCモビット おまとめローン* | 年3.0〜18.0% | 〜500万円 | ◯ | ◯ | × | × |

おまとめローンは複数社から借りているローンを1社にまとめることが可能な上に、総量規制の例外貸付けに該当するため、年収の3分の1を超える借り入れがある人も利用できます。

複数の借入れを一本化する、いわゆる「おまとめローン」は、法令が規定する一定の条件を満たせば、「顧客に一方的有利となる借換え」として総量規制の「例外貸付け」に該当し、貸金業者から年収の3分の1を超えて利用できる場合があります。

引用元:総量規制が適用されない場合について – 日本貸金業協会

おまとめローンは返済専用であるため追加借り入れはできませんが、利用前よりも毎月の返済負担を軽減できる利点があります。

おまとめローンを利用すると毎月の返済負担が軽減される

おまとめローンは、利用する前より月々の返済額が不利な条件にならないよう法律で定められています。

例えば、すでに3社から借り入れしている人がおまとめローンを利用すると、下記表のとおり毎月の返済額を1万円も抑えられます。

おまとめローン利用前

| 借入金額 | 適用金利/実質年率 | 毎月の返済額 | 利息総額 | |

|---|---|---|---|---|

| A社 | 20万円 | 年18.0% | 6,000円 | 79,313円 |

| B社 | 30万円 | 年18.0% | 9,000円 | 118,982円 |

| C社 | 50万円 | 年18.0% | 15,000円 | 198,327円 |

| 総額 | 100万円 | – | 30,000円 | 396,622円 |

おまとめローンを利用した後に返済額と、支払う利息総額は以下となります。

| 借入金額 | 実質年率 | 毎月の返済額 | 利息総額 | |

|---|---|---|---|---|

| おまとめローン | 100万円 | 年15.0% | 20,000円 | 579,052円 |

ただし毎月の返済額が軽減されることで支払う利息が増えてしまう場合があるため、利息額を軽減したければお金に余裕があるときは積極的に繰り上げ返済をしましょう。

学生アルバイトや高齢者でも消費者金融の審査に通る方法を解説

消費者金融では、申込者の職業や年齢によって審査の見られ方が異なります。

以下、属性の人は雇用形態や収入状況に不安定さがあると判断されやすく、審査通過のためには対策方法が必要です。

| 属性 | 不利になりやすい点 | 審査で見られる項目 | 審査に通るための対策方法 |

|---|---|---|---|

| アルバイト | 雇用が不安定/勤務先の変更が多い | 勤続年数/収入の継続性 | 半年以上の勤務実績を確保し、給与明細や源泉徴収票を提出する |

| パート | 扶養内収入/勤務時間が短い | 個人の収入額/世帯収入への依存の有無 | 自分名義の振込口座や定期収入の証明を準備して信頼性を示す |

| 学生 | 無収入またはアルバイトなし | アルバイト収入の有無と安定性 | 学生証とあわせて給与明細を提出し、継続収入を証明する |

| 高齢者 | 年金のみの収入では評価が限定的になりやすい | 年齢と収入源の種類 | 就労中であれば勤務証明を提示し、年金振込通帳などで安定収入を示す |

自分の属性に応じた対策を講じることで、審査に通る可能性が上がります。

重要となるのは、安定した収入や継続的な勤務実績を明示することが重要であるため、必要書類は揃えておきましょう。

過去に消費者金融の審査に落ちた人が通過するための対策を解説

消費者金融の審査に落ちた経験がある場合でも、再申し込みによって通過できる可能性があります。

重要なことは審査に落ちた理由を把握し、信用情報や収入の状況を整えたうえで申し込むことです。

審査に落ちやすい主な理由には、以下のような場合に見られます。

- 信用情報に支払い遅延や未納の履歴がある

- 短期間に複数の金融機関へ申し込んでいる

- 他社からの借入が多く、返済能力に不安がある

- 年収や勤務状況と申告内容に食い違いがある

上記の情報は、信用情報機関に一定期間記録されます。

| 内容 | 記録期間の目安 |

|---|---|

| 支払いの延滞 | 完済後から約1年〜5年程度 |

| 債務整理(任意整理・自己破産など) | 約5年〜10年程度 |

| 消費者金融などの申込履歴 | 約6か月(申込日から) |

再度、申し込みの前に以下の準備をおこなっておくことで、審査に通る可能性が上がります。

短期間に複数社へ申し込んでいた場合は、半年以上空けるのが望ましいです。

信用情報や収入状況を整えたうえで再申し込みをおこなうことで、審査に通りやすくなります。

あわせて、提出書類の内容にも不備がないよう事前に確認し、万全の状態で申し込むことが大切です。

消費者金融よりも銀行カードローンの審査は通りにくい

カードローンは消費者金融だけでなく銀行でも取り扱われていますが、審査は通りにくい傾向にあります。

銀行カードローンは過剰貸付を指摘されたことで、2017年3月以降から審査が厳格化されたためです。

参照元:銀行等による過剰貸付の防止を求める意見書 – 首相官邸 多重債務者対策本部

消費者金融と違い、銀行カードローンは総量規制の対象とならない貸付ができますが、現在は貸付上限額を年収の半分、もしくは3分の1までとしています。

参照元:銀行カードローンのフォローアップ調査結果について -金融庁

他にも適用される法律や運営方法が異なることから、審査の通りやすさ以外にも下記のような違いがあります。

| 特徴 | 消費者金融 | 銀行カードローン |

|---|---|---|

| 審査の通過しやすさ | やさしい | 厳しい |

| 適用される法律 | 貸金業法 | 銀行法 |

| 即日融資 | ◯ | × |

| バレない | ◯ | × |

| 総量規制の対象外 | × | ◯ |

| 低金利 | × | ◯ |

収入が少ない人や他社からの借り入れがある人は銀行カードローンだと審査に通りにくいため、消費者金融を利用しましょう。

審査なしや審査が甘いなど公言している消費者金融は違法業者であるため、絶対に利用してはいけません。

違法業者は審査なしだが絶対に申し込んではいけない

違法業者とは、貸金業者の登録をせずに貸付している業者のことであり、審査なしでお金を貸してくれます。

ただし、違法業者からは絶対にお金を借りてはいけません。

違法業者が審査なしでお金を貸せる理由は、万が一返済できなくても儲かるような金利や取り立てで利益を上げているからです。

実際には下記のような、違法業者の被害も報告されています。

- 低金利で融資可能とダイレクトメールが届いたので借入の申し込みをした

- 希望の金額に満たない額が振り込まれ高額の利息を請求された

- 今日は返済できないと伝えると親に高額の請求があった

- 子どもが働いている会社に嫌がらせのファックスが届いた

闇金に代表される違法業者は誰にでも貸します、審査なしですぐに融資可能、融資率100%といった甘い言葉で勧誘してきます。

借入先が違法業者を確認する方法は、日本貸金業協会の協会員検索や金融庁の登録貸金業者情報検索サービスを参照、検索する方法があります。

過去に違法業者による被害は東京都のみですが、産業労働局にある無登録業者(ヤミ金融の疑いがある業者)でも確認できます。

消費者金融の審査に通らなかったとしても、違法業者を利用しないようにしましょう。

消費者金融の審査に通るためのQ&A

消費者金融の審査に通るためには、収入の安定性や雇用形態、過去の返済履歴などが重要な判断材料になります。

審査にあたり、知っておきたい情報をよくある質問から紹介します。

- 信用情報に傷がある場合でも審査に通る可能性はありますか?

-

信用情報に遅延や延滞の履歴がある場合でも、異動情報として登録されていなければ、審査に通る可能性はあります。

例えば、返済日から2〜3日遅れて返済した過去がある程度であれば、異動情報に登録はされません。

- カードローンはアルバイトやパートでも申し込むことはできますか?

-

カードローンは継続した収入があれば、雇用形態にかかわらず、審査の対象となります。

カードローンの審査では収入の安定性のほか、勤務先や勤続年数が重視されるため、アルバイトやパートの人でも申し込みは可能です。

- 他社で審査に落ちた経験があっても申込は可能ですか?

-

他社で審査に落ちた場合でも消費者金融ごとに審査基準は異なるため、他社で否決された場合でも申し込みは可能です。

ただし、半年以内など短期間に複数の申し込みをすると、信用情報に履歴が残るため、審査に影響する場合があります。

- 在籍確認の電話で勤務先に消費者金融の申し込みが知られることはありますか?

-

電話による在籍確認について、大手の消費者金融では原則実施していません。

仮に審査で在籍確認の電話確認が必要な場合であっても、個人名で電話がかかってくるため、勤務先に知られる可能性は低いでしょう。

- 消費者金融なら多重債務者でも審査に通る可能性はありますか?

-

多重債務者の場合、消費者金融の審査に通ることは難しいです。

理由として、総量規制の対象となることが挙げられます。

総量規制は、貸金業者が年収に対して3分の1以上の貸付を制限している法律であり、多重債務者の場合は抵触する可能性が高いからです。

審査に通る可能性は低いですが、おまとめローンなど総量規制の例外貸付に該当する借り入れ方法も検討してみましょう。

- 収入証明書が手元にない場合でも申し込めますか?

-

収入証明書の提出は、借入希望額が50万円以下であり、他社を含めた借入総額が100万円以内の場合であれば原則不要です。

審査の結果次第で提出を求められる場合もあるので、手元に用意しておくとよいでしょう。

審査に通りやすいカードローンなら消費者金融から選ぶ

審査に通りやすいカードローンなら、毎月1万円以上の収入がある人ならお金を借りられる消費者金融が最適です。

消費者金融は即日融資が可能なだけでなく、一度も来店することなく契約や借り入れができます。

プロミスに代表される大手消費者金融であれば、審査で実施される在籍確認の電話もかかってこないため、勤務先の人に利用がバレる心配もありません。

>>> プロミスの詳細はこちら

ただし、各消費者金融によって特徴は異なるため、希望通りの借り入れをするには自分の目的に合った借入先を見つける必要があります。

即日融資や審査通過率の高さ、周囲に利用がバレないことなど、多くの目的を満たしたい人は大手消費者金融を利用しましょう。

注 アイフルについて

※フリーター・主婦:安定した収入がある方に限る

※利用限度額が50万円以下は原則収入証明書類不要(アイフル利用限度額50万円以下、且つ他社含めた借入総額100万円以下の場合)

※利用可能コンビニATM:提携先ATM設置店のみ

※ 貸付条件はこちら

Twitter・Instagramのシェアや検索にご活用ください

#消費者金融 #プロミス